今日,华晨中国因两则公告大跌10%,我认为目前市场有点过度恐慌了,所以罗辑打算争取一文说通整个重整的逻辑。

由于我正在坐火车,所以本文是用手机码的,有错字、语法等问题请大家谅解。

先梳理一下买入华晨中国的逻辑,因为大股东需要破产重整,重整又需要还债权人的钱,而目前无论是华晨,中国本身所持有的资产或者是出资人沈阳汽车都没有足够的资金,因此极大概率需要依赖华晨集团最重要的资产—华晨中国,分红来解决债务问题。

因此搞清楚整个重整计划至关重要。

在本次重整计划中共涉及四方,分别是:债务人(华晨集团)、债权人、管理人(法院指派)和出资方(沈阳汽车)。

出资方的投资节点,可见下图。

需要注意的是,由于华晨集团还没有完成交割,因此沈阳汽车无权使用华晨集团的资产。

那么沈阳汽车作为华晨集团的出资方,能否

要求华晨集团进行分红呢?

也不行。根据《破产法》第七十七条规定“在重整期间,债务人的出资人不得请求投资收益分配。”

所以,沈阳汽车想用华晨集团的钱,必须要先交割。

因此,在目前这个节点,沈阳汽车无权使用华晨集团的资产,那么华晨中国是否分红给华晨集团,也就没有意义。

由于交割的前置条件,就包括所拍卖的“0.44%华晨中国股权”处置完毕。

而之前的拍卖已经终止,这意味着公司无法在第一期款前完成交割。

这也意味着第1期的投资款必须由沈阳汽车自己解决。

因此,沈阳汽车得到注资自己还钱,是必然结果。

由于2-5期投资款均约定,华晨集团满足交割条件10日内或法院裁决通过后若干月“孰晚”。

因此,未来沈阳汽车的投资款均需要满足“交割”这个前提条件。

那么如果华晨集团资产一直不能交割,难道可以一直拖下去吗?

并不是。

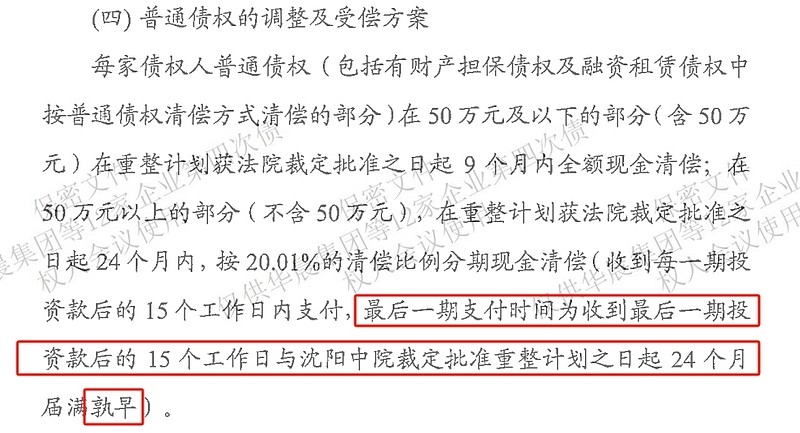

重整计划约定债务的最后支付时间为,最后一期投资款后的15个工作日内与法院裁决通过24个月内“孰早”。

也就是沈阳汽车最多拖到2025年8月。

而如果拖到最后期限,华晨集团还不满足交割条件,也就意味着全部的投资款都需要沈阳汽车自行解决,这几乎不可能。

所以本次重整计划势必要依赖华晨中国的分红。

但根据《破产法》规定,第二十五条(六)规定,管理人有权管理和处分债务人的财产。

因此,如果在交割前华晨中国分红,实际上需要由管理人,而不是沈阳汽车推动。

根据《决定书》(辽01破21-10)披露,管理人中:组长为沈阳人大副主任,副组长为沈阳国资委副主任等担任。

而沈阳汽车为沈阳国资委全资子公司,存在着和管理人顺畅沟通的客观条件,因此,我们将两者放在一起共同分析,不再考虑两者决策分歧。

综上,由于沈阳汽车自身无法解决全部投资款,因此势必需要使用华晨集团资产。

又由于不交割完毕,就无法使用华晨集团的资产,因此沈阳汽车有着尽快交割的动力。

否则,它就要在2025年8月独自出资116亿。

同时也是因为华晨集团无法交割,所以华晨中国也没有分红动力。

罗辑认为,未来当华晨集团即将满足交割条件时,华晨中国才会推动分红,以保证交割时,华晨集团已经有了足够偿债的钱。

这样才可以保证,沈阳汽车可以及时(十个工作日内)使用这部分资金。

而最坏情况,沈阳汽车可以在重整计划最后期限完成交割,也就是2025年8月。

当然在这之前,华晨集团和沈阳汽车需要筹集116亿,并一次性偿还如果全部依赖分红解决,按照持股30%计算,需要分红386亿,每股7.66元,为目前股价的214%(以人民币计价)。

否则就是在这期间,由管理人发起私有化,再通过出售“华晨宝马”或借贷等行为偿还债务。

从结果来看,这笔买入的推出时间变长了,但我认为逻辑依旧没变。

并且,华晨中国年报也很可能没有分红计划,这可能会再一次引发市场非理性大跌。

但无论如何,华晨中国只是在当下没有分红的理由,而不是分红理由消失了。因此,年报后如果有好价格,我会再买一些。(本文首发于2月6日晚)