$贵州茅台(SH600519)$ $上证指数(SH000001)$

先说说罗辑对于年报的看法,对我来说,年报是了解公司的一个资料,但都算不上最重要的资料。

因为在投资中,最重要的是公司的竞争优势在哪?未来还会不会持续下去?

而这些,都不是年报里面会有的内容。

可能有些读者会说了,年报里面明明就有竞争优势的那个部分,怎么说里面没有呢?

但问题是,翻开那些年年亏损马上退市的企业,那部分也写的很饱满,甚至比茅台还饱满。

举个例子:

我们来看看茅台的核心竞争力分析是怎么写的。

“公司拥有环境、工法、品质、品牌、文化组成的“五大核心竞争力”,并拥有独一无二的原产地保护、不可复制的微生物菌落群、传承千年的独特酿造工艺、长期贮存的基酒资源组成的“四个核心势能”。”

说的挺好,但茅台真正的竞争力是这些吗?

换句话说,别的酒企没有这些优势吗?

至少对于头部酒企来说,我认为上面这些话都可以原封不动的复制过去,而不违和。

这是因为茅台的竞争优势就是四个字——权力崇拜。

我崇拜你,所以我要和你喝一样的酒、抽一样的烟。

你看看上面那几个竞争优势能保住茅台的营收不?

所以罗辑想说,年报重要不?

肯定是重要,但最重要的信息并不会在年报中。

并且年报的信息都是4个月以前了,相当滞后,所以年报外的功夫可千万不可少下。

言归正传,刚刚分众发布了年报和一季报,我们一起来看看,都有什么值得关注的信息。

由于分众本质上就是个周期股,所以对分众的分析很大程度需要结合宏观经济。

这也是为什么我可以对洋河的业绩提前一年进行预测,误差不到1%,但对分众却只能采用「席勒估值法」。

就是因为预测宏观经济,在我看来是不可能做到的。

但是,种种迹象表明,今年的经济大概率将会明显好于去年,这也意味着,分众的业绩将会好于去年很多,这也在分众的财报数据中得到了验证。

先来看看总体业绩:

2022年:

营收94亿,同比下降36%;

净利润28亿,同比下降54%。

每股分红0.28元,加上年中的每股0.14元,分红率达到了恐怖的217%,简直是优秀。

23年1季度:

营收26亿,同比下降12.4%;

净利润9.4亿,同比增长1.34%。

2022年由于疫情因素,利润大幅下降也很正常,但这并不意味着分众的经营也走了下坡路,接下来,我们来梳理一下分众的经营情况。

对这部分的分析,需要着重关注两个方面:

1、影院媒体

影院媒体在前疫情时代,在分众的占比大概在16%。

而自疫情以后,20年、21年、22年分别占比下降为4%、8%、5.7%。

对这部分的观察主要还是关注电影行业的恢复,其中最重要的是观影人次,因为票房情况还会受到票价的影响。

根据拓普电影睿库数据:

2023年一季度,在映影院首次负增长,为1.19万家,同比下降1.5%;放映场次2986万场,同比下降0.7%;观影人次3.37亿,同比增长9.4%。

在这个背景下,可以发现22年公司合作共1.2万个影厅,1680家,基本都是下降7%。

这个数据和电影行业数据高度一致,但可惜23年1季度没有单独披露影院营收,没法观察是否影院业务同步恢复。

但就算是疫情前,影院的营收也不过占比16%,所以重头戏还是来看楼宇媒体。

2、楼宇媒体

楼宇媒体分众已然处于「独孤求败」的地位了,这部分只要认可线下空间的「有限性」和「必要性」,投资分众的基本逻辑就有了。

而对分众楼宇媒体业务的分析,也很简单,就两点:1、刊例价;2、点位。

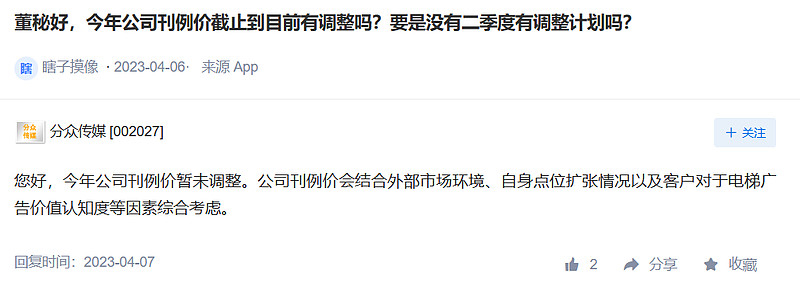

刊例价根据董秘在互动易的回答,截止23年4月6日,目前暂未调整。

不调整的原因也很简单,根据公司年报表述

按照刊例价计算,2022 年国内广告花费同

比下降11.8%。

在刊例价格下降的大背景下,公司可以保持稳定住刊例价格就是不错的成绩了。

再来看看点位。

但由于楼宇媒体的点位和点位之间差距巨大,就好像沈阳中街的停车场和撒哈拉沙漠的停车场都只需要一个杆,但完全不是一个东西。

所以单纯的增长点位也不是啥好事,要不也不会出现分众过去几年狂砍优质点位的事了。

当然,这些点位后来很多都被竞争对手抢走了,这也是没有办法的事。

但这不意味着对分众点位数量关注就没有价值。

由于分众已经进行了劣质点位的淘汰,我们可以默认增长的都是优质点位,或者至少是普通点位。

尤其是分众这种毛利率达60%的模式下,一线、二线点位自然是增长的越多越好。

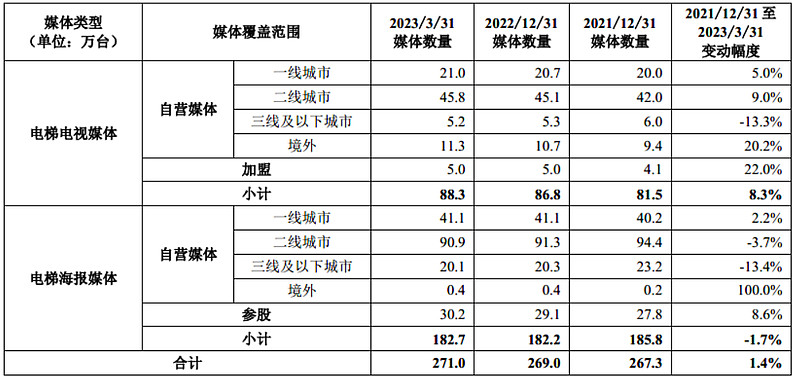

我们先来看一下总体的点位数据:

1)电梯电视

电梯电视一线城市点位数量,自公司18年开始优化点位以后,开始下降。

自21年开始恢复增长,当年同比增长9%;22年则同比增长3.5%,至20.7万台。

增长幅度缩小,倒是也正常,一方面是商场开业情况不好,另外新建商场数量大幅收缩,这属于意料之中。

二线城市点位数量自21年开始增长,22年同比增长7.3%,还不错,但二线城市重要性稍低一些,无需着重分析。

2)电梯海报

电梯海报一线城市止跌转增要晚一些,直到去年第二季度才重新增长。

去年下半年相较于年中增长1.7%,中规中矩吧。

二线城市点位数量还在持续优化中,可以继续关注。

3)境外设备

对境外设备我一直的态度都是,有最好,没有也无所谓。

目前海外的营收占比,我们就算「其他」地区都是海外,也不过占比9%,在没有达到20%前,罗辑不会过多的关注这部分。

我之所以持这个态度,有这么几个原因。

首先是因为海外文化、政策都不了解,没法对海外业务开展合理的分析。

其次是无法验证海外业务的真实性。

虽然我对江南春董事长十分的敬仰,但对于自己不懂的东西,罗辑还是有着几份敬畏。

所以当这部分的营收占比大于20%以后,我会重新的审视这家公司,可能会给海外业务打个大折后再进行估值分析。

好在目前占比还不算大,暂且忽略就好。

总结起来就是:主要点位优化结束,开始恢复增长。

电梯电视的一二线城市和电梯海报的一线城市梳理完毕,这三个部分的营收占比我推测至少占比70%,这也是最重要的点位。

未来这些点位的高质量增长,也是分众除刊例价的另一个增长因素。

除了分众的媒体点位情况,还有一个是比较值得关注的指标,它也能很好的预示分众的经营变化。

就是——账期。

做过生意的都知道,公司的竞争力越强,在付款方面的话语权就越强。

最典型的就是茅台,不仅要求经销商付现金,还得提前给。

而广告行业都是后付款,所以分众即使是行业龙头,也无法例外,这和广告业本身的属性有关。

但同样是先「货」后款,多久再打款也是有区别的。

所以观察分众的账期,就可以分析出分众在经营中话语权变化。

从账期变化中可以看出,22年下半年分众平均回款情况显著改善,甚至好于了22年1季度。

而23年1季度,分众的账期则是达到了历史最短48天。

这意味着,分众今年二季度有很大可能提高刊例价。

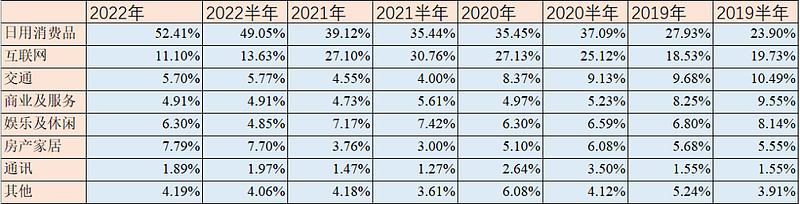

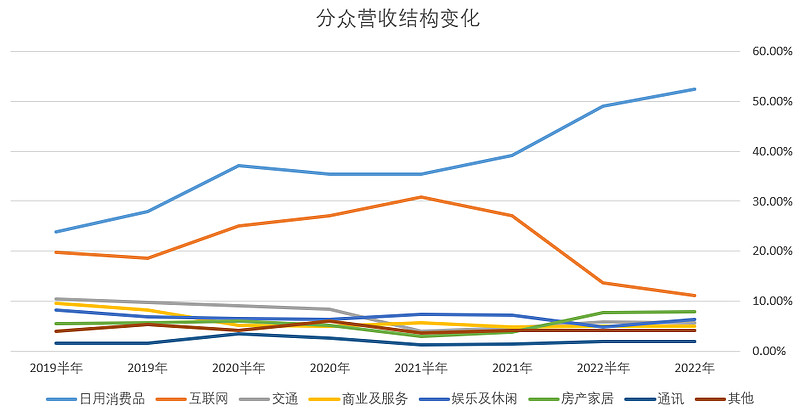

再来看看分众的营收结构变化。

虽然分众是周期股,但由于消费类公司的广告预算比较稳定,通过调整客户结构,可以很大程度的抑平分众的周期性。

所以分众最近几年的一个重要工作就是,调整客户结构。

从数据中可以看出,日用消费品占比继续提升首次超过50%,而互联网占比继续下降,跌至接近10%。

这意味着分众的周期性将会进一步减弱,也许未来将会适合长期持有。

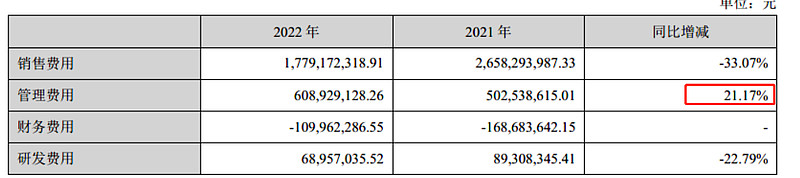

再来看最后一部分——管理费用。

在半年报中,管理费用同样作为唯一一个上涨的费用,让罗辑比较关注。

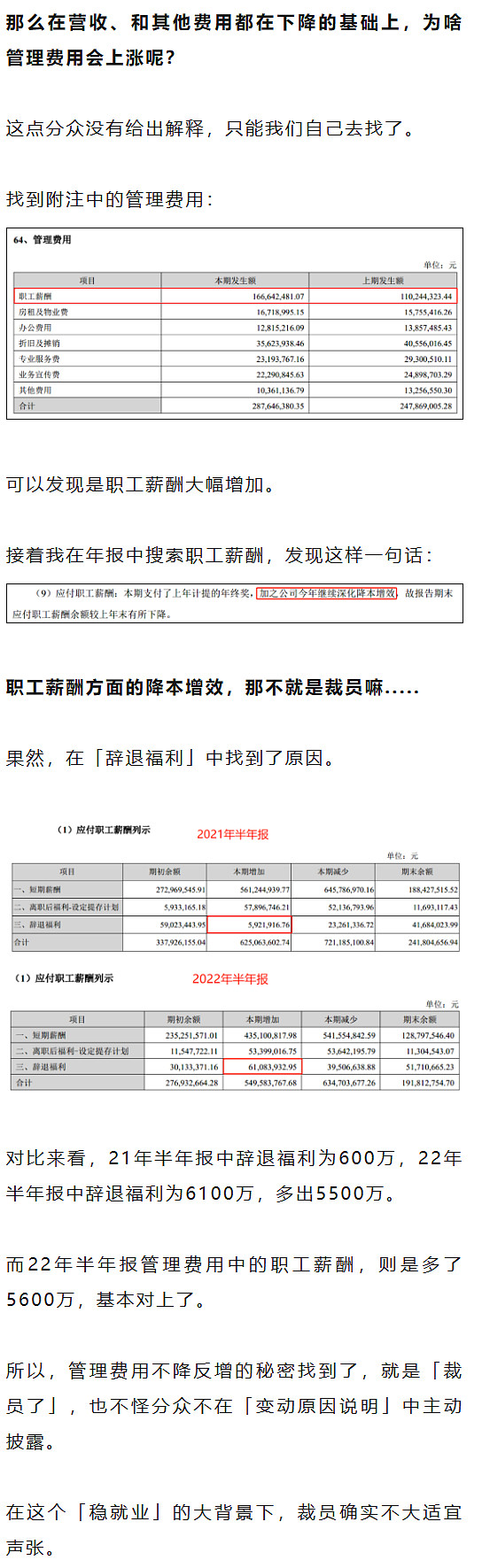

那时的分众并没有对此做出解释,罗辑翻看了管理费用的附注结合财报表述,推测应该是分众进行了裁员。

上下滑动查看更多

SPRING FESTIVAL

SPRING FESTIVAL

年报里分众倒是大方的承认了

主要系本年度公司计提了优化运营人员的离职补偿金及年终奖金所致。

这就是对分众的解析啦,可能是全网第一份比较详细的解析,大家看完后可以开始五一长假了,罗辑祝大家假日快乐~