一、碎碎念

公司已经很简单了,实在是不理解,每年年报搞这么晚发,信息不对称和迟滞性略显严重;部分披露的内容比较有争议,而且不太理解。24年的业绩或许仍然与近年维持一致,不过并非股价演绎的这么糟糕,在可预期的情况下,上涨的因素简要概况:

1.公司氨糖市占份额进一步扩大,对公司的经营业绩有显著正向影响(20%以上增长)

2.公司氨糖保健品贡献更大的业绩(看鱼油23年经营数据和24Q1情况,并不乐观)

3.市场预期了来自于24年12月原料药的批文(提前一个季度可能股价会有所体现)时间点大概在中报披露日,不知道商业化客户有没有看上,毕竟新华制药也有比较高的产能,共赢还好,卷下去竞争仍然不乐观。

好像除此外没什么可以进一步增强公司基本面的要素了。

保健品TO C的属性是非常强的,上网搜一搜大概心里就有数了,尽管公司参加了很多相关的推介会,但似乎无较大经销商推动。保健品销售需要几乎近百人以上的销售团队,从年报披露员工人数构成情况来看,公司具备此能力还需一定气候;保健品这块业务从23年和24Q1给投资者的有点类似于老国货没有营销渠道卖不动的感觉。

虽然公司的分红超过了募投额,但个人更倾向于是发行股票融资的股票份额比例分红金额超过融资金额;分给原始股东并不能算做市场回报,而回购注销可以算做全额分红,这个就不做讨论了,国内只苏泊尔一家这么慷慨。

而从股东变化来看,基金无差别的风控让公司价值躺在地板上,击穿底价30亿市值长达一个季度,或许比起分红,还是希望能在流动性较低的情况,拿出一点点资金去回购注销,多或者少实际上也就那样,但有和没有是一种态度。

二、年报&Q1

1.经营数据

实际上大部分人只需要拉拉表格,把每个季度各产品的经营数据公告内容做一个季度汇总,就可以进行分析了;

这里我们直接进入最关键的部分

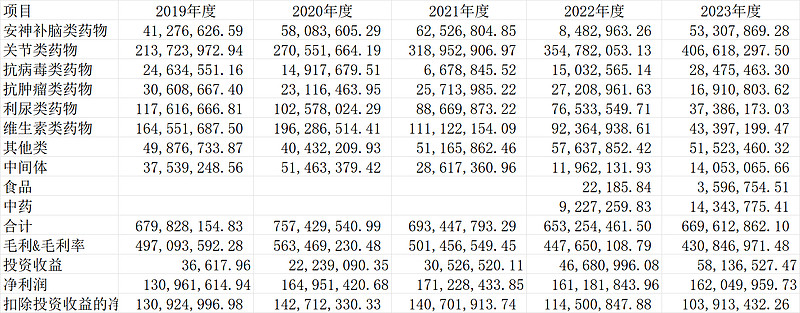

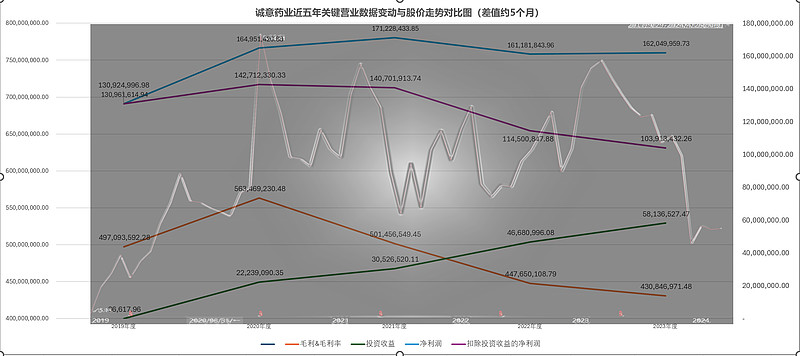

收入5年图来看,除了氨糖以外,其余基本上是全线衰退,诚意药业的基本盘是氨糖。

如果诚意药业的股价是真实的基本面反应的话,那么扣除投资收益(康乐药业权益法的收益)的净利润是其业绩最真实的体现,20年顶点后,一直衰退至23年,在可预期的情况下,实际上24Q1是有极强的反转信号的,这部分在后面子项目中进行分析;由于23年华西证券的吹捧,部分基金买入造成的溢价,最终的反噬体现在了24年1季度基金的无脑斩仓。

我觉的大部分公司的股价与其经营业绩还是息息相关的,而往往在利润波动斜率比较大的时候,股价反应会更为剧烈。

如果理解能力好的话,应该知道我在表达什么了,而23年Q2-Q3的相反,华西是罪魁祸首,被误导为鱼油的预期定价,而在11-12元,生命元疯狂减持(股份来自大股东),在叠加一季度对小市值的风偏影响,直接从高点跌幅接近66%,深刻的教训;(不要试图定价预期,超过偏离值都会面临损失)

2.分产品

1.关节类药物-氨糖

CAGR:13.68%,基本上是每年毛利贡献3000万-4000万元左右,而结合24Q1收入和存货备货的情况来看,氨糖产品24Q2仍然会继续维持同比接近30%以上的高增长,预计本年净利润的贡献值接近2500万元(这个应该可以到25年来看看猜的对不对);

很遗憾这次氨糖的集采定价没有定高一些(或许不降对管理层的预期就是好,但是风向在变化,比起保健品,价格真的便宜很多),院内的市占率是上来了;如果定价每提高1%,这部分就是纯利润了,如果集采定价一盒贵1元钱,也就是约2.5%的净利率增加;诚意药业预期24年净利率20%的增长-这点会体现在未来股权激励中吗?24*1.2=28.8,不知道还有哪块能省下来,新一年的折旧影响值还是很大的;能维持25%就已经很不错了。

2.维生素K类,以往就不做具体分析了,竞争过于激烈,这也是近几年造成利润持续下滑最大的影响因子;不过在纳入集采后,应该会趋于平稳,从24Q1的情况来看,本年毛利乐观回到较低于22年的水平,可能会比23年增加600万净利润

以上两个产品决定了诚意药业24年的业绩趋势。

3.中药和食品:分别对应铁皮石斛和鱼油衍生系列保健品,从经营数据体现情况来看,一季度并没有太大的体现。买断式经销虽然容易操纵业绩,但现在趋严,必须要确保终端实现销售,在确认收入,公司不存在舞弊的利益动机。

销售费用上不去,上去了净利率就下来了。

4.鱼油原料药

如果预期正确的话,批文应该会在24年12月拿到,但产生业绩基本上要到25Q2了;目前具备的产能是大概在300吨;按照一半的利用率去测算;200万元/吨,150吨会体现在25年全年,如果是内销,预计净利率20%,外销预计净利率在30%以上;整体的测算下来,仅150万吨高纯度鱼油原料药销售,可以贡献接近7000万+的利润贡献

以此为预期,公司扣除投资收益的净利润会超过21年的高点,股价也会有所体现,理论测算是25Q2左右。

鱼油原料药产品线决定了诚意药业未来爆发增长

3.年报内容评述

(1)经营评述部分

1) 公司2023年半年报中:“报告期内,公司新增的四款规格的保健食品 “玉中优®鱼油软胶囊”、“鱼胜康®鱼油软胶囊”、“三康®鱼油软胶囊”、“瓦塞帕®鱼油软胶囊,将继续按计划通过线上线下多渠道引流和动销推广,下半年通过和 CCTV“国货档案”栏目等合作,增加诚意大健康产品的宣传推广力度,努力争取新的销售增量”,目前来看处于起步阶段;

年报评述中没有再去针对性的做出表述了比如将采取xxxx措施激励销售等。从0到1真的很难,公司真具备了TO C的能力吗?如果氨糖产品的经销线能够在鱼油中应用,也是相当不错的,终端的表现没有体现在报表收入上。

2) 报告期内,公司坚持大力发展高端小品种“海洋药物”以及“大病种用药”,海洋药物盐酸氨基葡萄糖有 0.24g、0.48g、0.75g 多规格胶囊产 品,其中 0.24g 规格继续通过总经销模式销售,0.48g 和 0.75g 采用区域经销模式,并与国内大型医药连锁企业合作,其中 0.75g30 粒及 0.75g60 粒包装规格在参加国家第 3 批集采后,已于 2023 年 10 月底到期,公司陆续与各省级机构积极沟通投标续约事宜。原国采非中选省份河北省、江苏省已中选并开始执行。截至本报告披露日,河南省牵头的 13 省联盟集采已中标尚未执行。

这个地方实际体现在了氨糖的存货备货量上,一季度的存货和公司表述的行为逻辑是一致的;公司正常的存货库位大概是在1亿左右;多出来的0.2亿+基本上就是为执行集采标所准备的;该部分预期毛利可能会给24Q2一个惊喜,本周年报一季度报告披露后的股价表现,砸下去的机构是不是没有好好看?

3)“十四五”规划期要加大产品开发与储备,培育产品、培育市场,为公司战略目标的实现创造条件与可能。做好内销市场制剂与原料销售,扩大外销市场原料品类及新开发市场,重视制剂外销市场,进一步做好内销与外销市场并重。

重心是在外销上,24年12月批文拿到后,在过6-12个月,看来26年才是业绩爆发期,从19年到26年,持有7年才能获得一个翻倍的股票,但奇怪的是,公司的经营稳步推进,股价现在的价格莫名其妙的低。

(2)财务报表附注部分

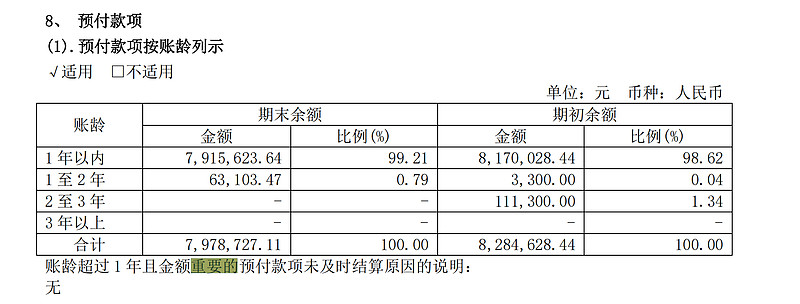

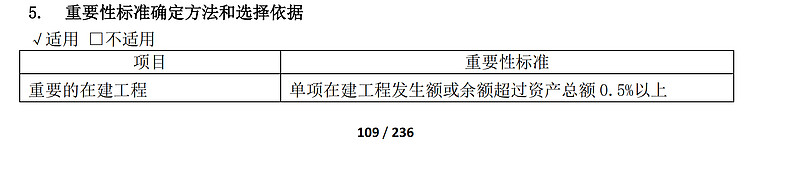

1)几个看上去是披露错或者漏的项目;

①重要性选样,公司在财务报表附注里运用了一些“重要性”字眼的概念,如果有项目对应就缺漏了。

比如:披露了重要的联营企业,虽然只有一家,但是这个判断重要的标准是什么呢?

超过一年的预付多少算重要呢?

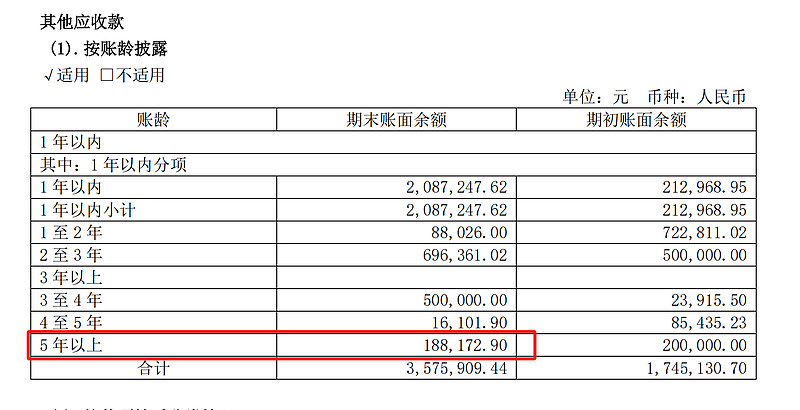

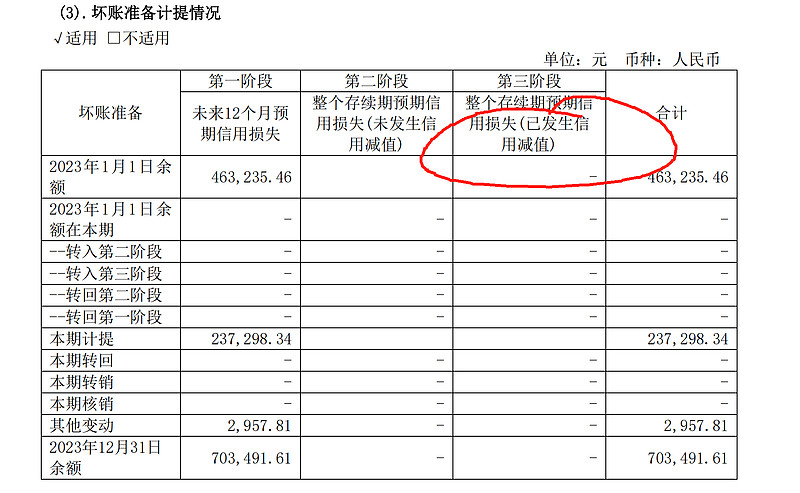

②其他应收款-合并

超过5年是不是100%坏账了,为什么三阶段不算已发生信用减值损失?没有见到判断此内容的表述。问题不是很大,只是没有对应的分类描述,都放在一阶段也是可以的。

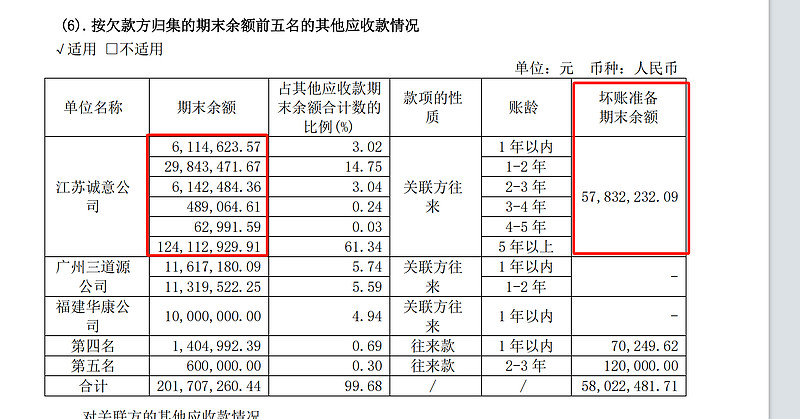

③其他应收款-母公司

江苏诚意年报披露停产,单体应收总额1.6亿,江苏诚意提了6000万的单体坏账,这一点没有披露具体的计提规则,但是如果停产了,那应该就是剩下可收回清算的资产了。

诚意药业是根据母公司未分配利润来分红的,可能是一季度下跌的原因之一?

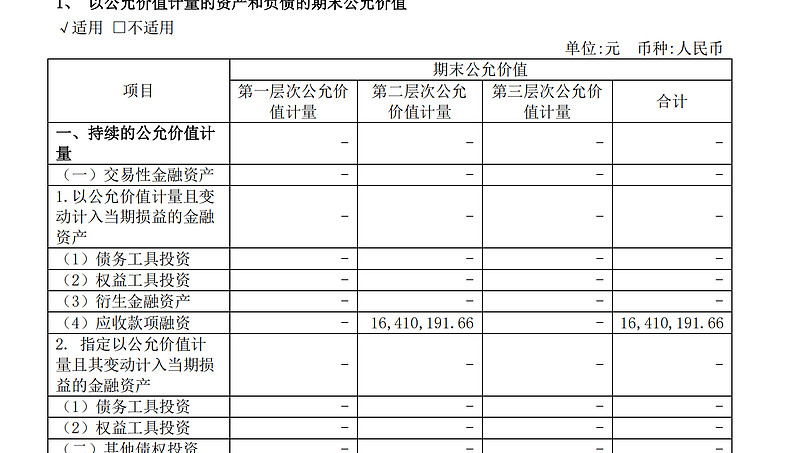

④应收款项融资-不影响阅读

里面都是银行承兑汇票,应该要放在第三层次。

应收款项融资的确认并不是直接关联于公允价值计量的层次,而是根据金融资产的业务模式和相关的会计准则来确定的。根据搜索结果中的信息,应收款项融资通常指的是那些既以收取合同现金流量为目标又以出售为目标的金融资产,这包括了某些应收票据和应收账款。在公允价值计量方面,应收款项融资可能会根据其特性和市场的可观察性被归类到不同的层次。

根据《企业会计准则第39号——公允价值计量》的规定,公允价值计量所使用的输入值被划分为三个层次: 1. 第一层次输入值是计量日能够取得的相同资产或负债在活跃市场上未经调整的报价。2. 第二层次输入值是除第一层次输入值外相关资产或负债直接或间接可观察的输入值。3. 第三层次输入值是相关资产或负债的不可观察输入值。在实际会计处理中,由于应收款项融资的信用风险调整因素通常不是可以直接从市场上观察到的输入值,公司对应收票据的估值一般使用票面金额作为公允价值的合理估计进行计量。因此,应收款项融资多数情况下被划入第三层次公允价值计量。

总结来说,应收款项融资的确认依据的是金融资产的业务模式和相关的会计准则,而在公允价值计量层次上,它们多数被归类为第三层次,这是因为它们的公允价值通常基于不可观察的输入值来确定。

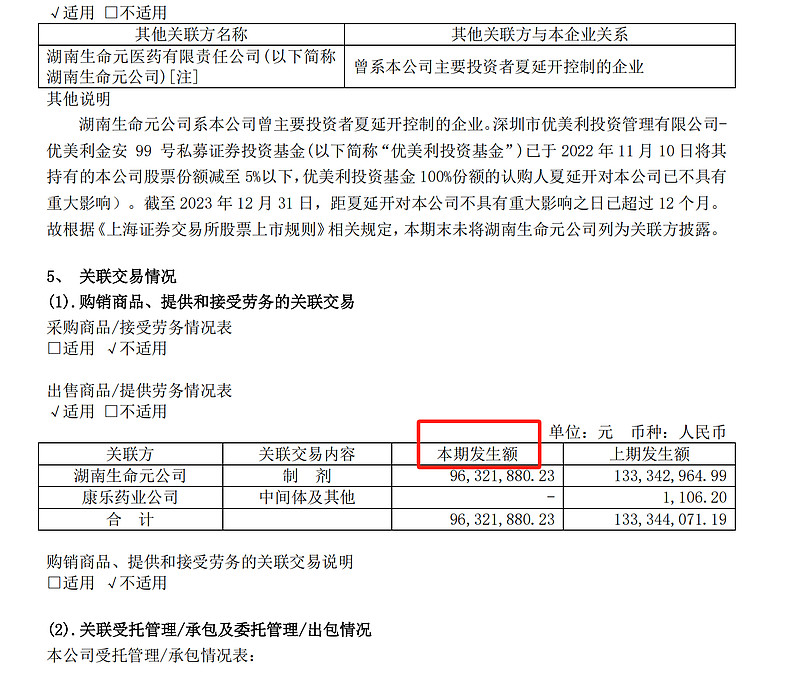

⑤关联方披露-附注的矛盾点

湖南生命元披露的交易内容截止到11月9日

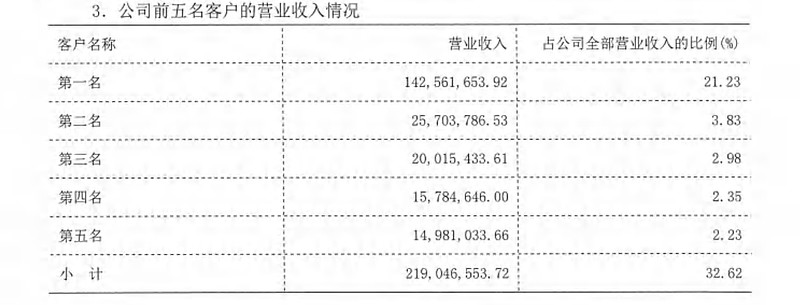

根据中汇所的审计附注披露(财务报告没有),第一大客户是生命元。

披露部分,关联方应该做一个备注,发生截止11月9日,这样理解就没有偏差,不过不说明也对。

2) 重要的财务科目、指标隐含的经营信息

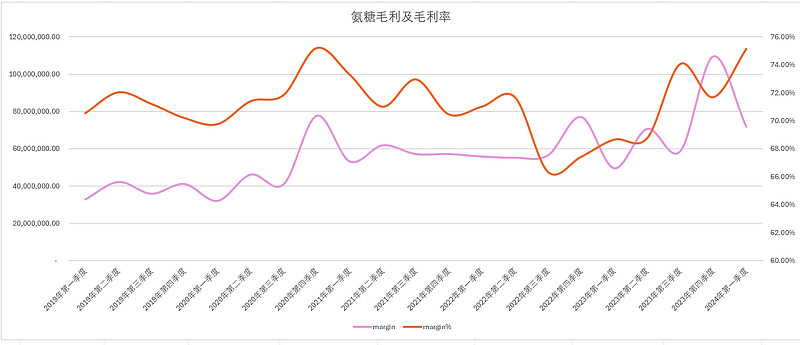

存货&毛利率

从24年一季报披露来看,诚意药业的存货水位是上市以来最高的,来到了1.4亿左右,而根据3.1.2),截至4月末,13省中标尚未执行,那么这就可以值得剖析了,一季度披露的信息只有科目数字。那么稍微细致拆解一下;

提取公司每个季度披露的经营数据,只看氨糖就行了;绘制图表

氨糖的毛利率接近2020年四季度75.2%的极值,24年一季度为75.13%,而在2020年12月31日,往前推5个月,公司股价处于比较一个高的阶段;当然,市场是在实时变动的,总是围绕上下波动,如果偏离值较大,就是比较大的机会了。

从波动图来看,氨糖毛利率和毛利在23、24年有明显的错位,这一错位在24年1季度是最大;成本结转,理论上来说,24年一季度的毛利率,如果生产的少,毛利率是不是要比23年四季度低一些;现在24年毛利率高,24年一季度存货新高,24年1季度氨糖销售毛利和毛利率错位,那基本多出来的货就是氨糖没跑了。

怎么理解造成这一因素的原因:

原因:生产的规模效应,产品的单位成本下降,为已获取的销售订单进行提前排产备货(公开资料显示,氨糖集采价格没有较大变化)

结论:为集采执行而备货的氨糖作为超出库存水位的主要增量,将会作为接下来诚意药业业绩增长点。

诚意药业23年三四季度和24年一季度结合起来看,公司的氨糖产品拟合后,较2020-2022,上了一个新的层次,从6000万单季,来到了接近8000万单季度的水平,个人预期,公司的氨糖产品实质上已经开始正式放量。

假设预期公司的正常存货水位在1.1亿左右,22年偏高是因为物流因素需要;多出来的2000万+的存货直接认定为氨糖,预期的收入贡献,直接用一季度氨糖毛利率去反推,收入贡献大约在8000万以上,注意边际贡献,不考虑额外的费用贡献;

如果单单考虑这部分的纯增量,就可以直接判断,大概是3000万级别左右的利润增量。推算一下,在一季度的基础上,在同比的增量;

那么实际上二季度的预期的利润总额将会来到5500万+的地方,近五年前三的位置;

在这一点上,诚意药业公告披露4月底业绩预报后,低开砸盘的纯粹是来欺负骗筹码的;这里面的资金不会偏离基本面运作的。

年报一季报明了后,7.8左右的位置仍然是极具吸引力的,整个一季度被收割的对象只有基金,社保的根基丝毫未动;还是希望某些券商分析师扎实自己的研究能力,不要肆意推票,只知道打探小道消息,拍脑袋按计算器;推么又推不上去,每次发推都是高点让人接盘。

三、小结

如果公司年报不是很早披露的话,希望公司在2月结束前,披露一下业绩预告;

截至发稿日,现阶段的价格仍然很便宜,和财报背后反应基本面是有偏离的;如果以波浪理论的角度来看,19-20中旬是大的Ⅰ,中间五浪推动,21-24中旬是Ⅱ,这一点个人认为需要在9元附近确认结束调整,然后才会是比较大的Ⅲ开始,可能很难想象超越15元并在此基础上在涨30%-50%的股价是什么样子吧(只需要净利润2.5+,且预期明年利润增速30%以上,并且至少3年内稳定业绩)

企业生命周期和股价运动开始拟合;前三年和后面三年完全是不同的持股体验,在操作模式上要忘掉以前的胆小股票投资操作,确认后大胆追涨。利用好每一次较大的下跌波段,多挣一些钱。

此外,不要丢掉底仓,不要丢掉底仓,不要丢掉底仓!