#24年Q1美股财报抢先看# $微软(MSFT)$ @财报抢先看

不太懂,随便说一说微软。

【省流】

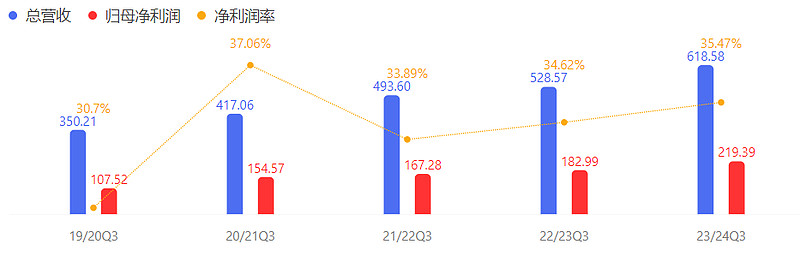

营收: 618.58亿美元,同比+17.03%

净利润:219.39亿美元,同比+19.89%

净利润率: 35.47%,去年同期34.62%

经营现金流:319.17亿美元,同比+30.59%

投资现金流:-107亿美元, 上年同期:-32.64亿美元

筹资现金流:-188.08亿美元,上年同期:-102.9亿美元

【一】业务

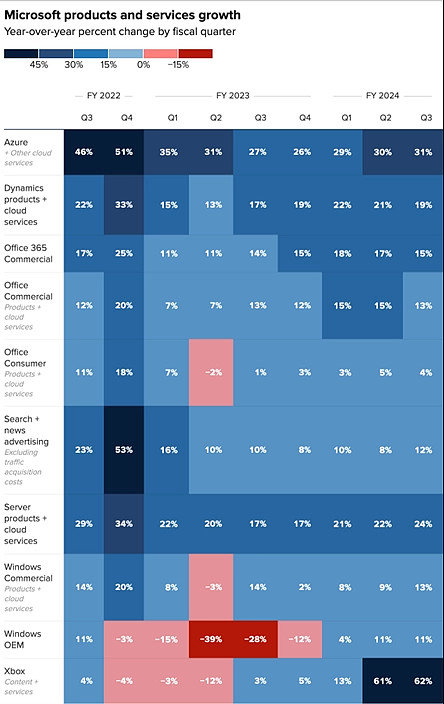

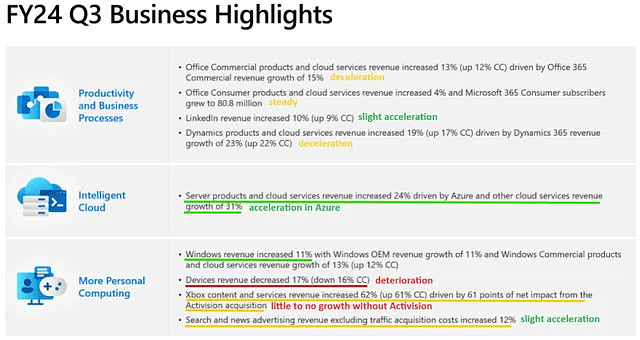

①、生产力和业务流程,营收+12%,195.70亿美元。【(Office 365、Office Consumer(Skype、Outlook.com和OneDrive)、LinkedIn、Dynamics)】

1)Office Consumer(Skype、Outlook.com和OneDrive)营收+13%,动能为——商用版Office 365+15%;GPT-4以Copilot的方式接入Office全家桶,每位用户每月高级Copilot订阅费用为30美元。

2)Office个人产品和云服务+4%。个人版Microsoft 365订户人数增加至8080万;

3)LinkedIn+10%;

4)Dynamics+19%,动能为——Dynamics 365+长23%。

智能云+21%,267.08亿美元。【(Azure、Nuance和GitHub)】

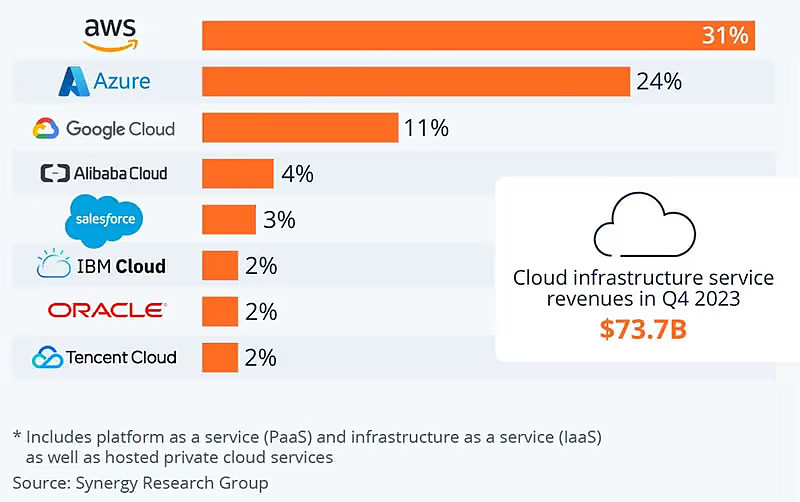

【智能云继续成为微软营收贡献占比最高的业务,该业务已经连续8个季度营收超过200亿美元。】

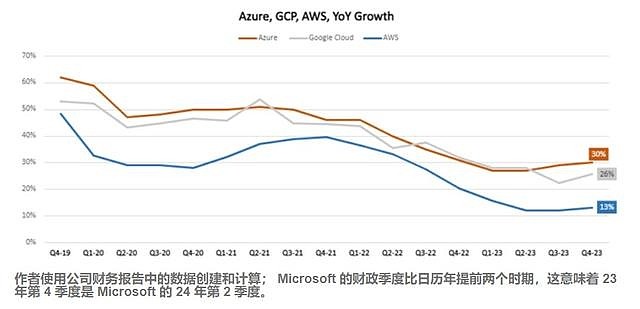

Azure+31%。目前65%以上的世界500强公司使用Azure的开放AI服务。

GitHub Copilot每月10美元到39美元的费用。GitHub Copilot付费订阅者目前超过120万,环比+30%。

更多个人计算+17%,155.80亿美元。【(Windows(系统+PC)、设备(主要是surface)、游戏(主要是Xbox)和搜索(Edge和Bing))】

1)WIndows+11%,Windows OEM(原始设备制造)+11%,Windows商用产品和云服务+13%

2)设备-17%;

3)游戏+62%,主要是收购暴雪

4)搜索和新闻广告+12%。

【前几年,个人电脑/设备是最大的业务,现在最大的业务是云计算,然后是生产力,最后是个人电脑设备,这也代表着微软的转型】

生产力业务营业利润率,2018年35%,现在50%,

云计算业务营业利润率,2021年43%,现在43%,

个人电脑/设备业务利润率,2021年36%,现在30%。

再细分单项业务:

服务器产品及相关云服务的收入,占比37%;

办公产品及相关云服务,占比22%;

Windows占比10%

游戏占比7%

Linkedin占比7%

五项占据微软收入的85%,也就是微软的主要业务。

看未来的微软发展,基本看这五个就好。

Azure看情况还能继续保持,增速保持领先。

【未来AI 对于微软的助力】

Azure运营中增加了对OpenAI最新模型的支持,包括GPT-4 Turbo、GPT-4 with Vision、DALL-E3等,可以使Azure开发系统更加完善。AI为Azure云贡献了好几个百分点的增长,绝大部分增量都来自于OpenAI在Azure云上的推理调用。

2023年11月向企业客户推出Microsoft 365 Copilot企业版,

2024年1月向个人客户推出Office版本Copilot Pro。

微软正在开发下一代操作系统Windows 12,更加聚焦AI。

2024年第四季度,兼容AI的个人电脑出货量预计上升至约2000万台的水平,在全球个人电脑出货量的占比超过25%。

2027年兼容AI个人电脑市场渗透率将超过60%。

【游戏】

暴雪的融合还在进行中。

暴雪拥有《使命召唤》《魔兽世界》《星际争霸》《暗黑破坏神》等重量级IP,为微软游戏业务丰富了资源库,也提供了基础的用户规模支持。

未来叠加AI应用在游戏中。

对于XBOX也有促进。

【小结】

1,云服务增速还不错,但是总的来说第一的亚马逊领先不算小,微软的第二名领先第三又很多,位置有点尴尬,而且云增速也下降到30%,目前格局算是稳定了,新客户的难度在不断加大。当速度进一步下降后就到了各大厂商相互竞争了,从增量为主到存量博弈为主。

2,AI目前来说,微软由于openAI的原因,处于领先,关键看如何把chatGPT和产品完美的融合。

3,整体来说业务稳定性很强,但是爆发力的确没有英伟达那样更让人着迷,一步一个脚印,稳。

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】