#24年Q1美股财报抢先看# $英伟达(NVDA)$ @财报抢先看

不太懂,随便说一说英伟达。

【省流】

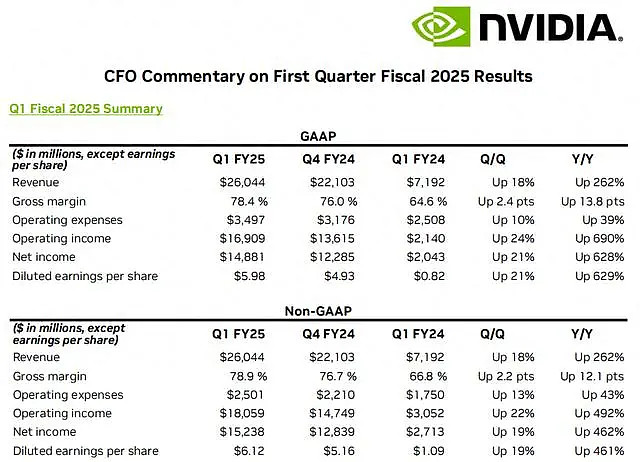

营收: 260.44亿美元,环比上季度+18%,同比上涨262%

净利润: 148.81亿美元,环比上季度+21%,同比上涨628%

毛利率: 78.4 % , 上季度 76.0% ,同比去年64.6%

【一】业务

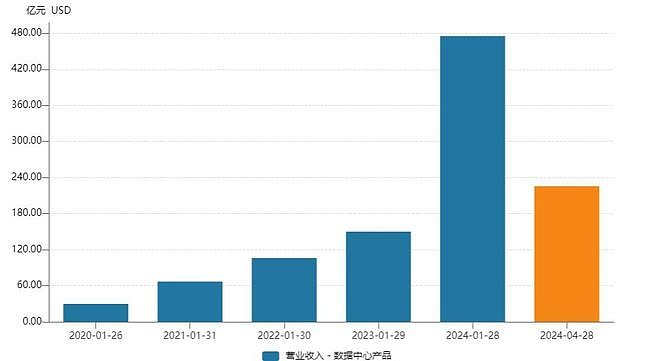

2023年以来,数据中心占比营收急剧增长,从绝对值的角度看,除了游戏外的其他业务看起来变得可有可无了。

未来数据中心业务持续增长预期还是很强的。

①、数据中心业务——营收 226 亿美元 【占比86.8%】,同比+ 427%,环比+23%。(大型云服务提供商占收入的 45% ,推理占收入 40%。),H100 交货时间缩短(约10周),H200需求。

客户分成三类:

第一类是综合型云计算巨头,微软Azure、谷歌GCP、亚马逊AWS、Oracle。

第二类是独立的云GPU服务商,CoreWeave,Lambda、RunPod等。

第三类是训练LLM的公司,openAI、Meta、特斯拉、Google以及Anthropic、Inflection、Midjourney这种初创公司。

【这个业务需求大于供给,属于稀缺品种】

云计算,远程办公、挖矿热潮推动数据中心GPU业务快速增长。

2023财年(2022年2月-2023年1月),数据中心业务首度营收超过游戏,成为公司的第一大业务,总营收269.74亿美元,数据中心150.05亿美元,占比超过50%。

2024财年(2023年2月-2024年1月),大模型对GPU需求暴涨,数据中心业务营收增至475.25亿美元,在营收结构中的占比接近80%;

②、游戏业务—— 营收26 亿美元,同比+18%,环比 - 8%。随着AIPC的推广和普及,GeForce RTX GPU 的需求是应用会得到比较大的释放。

③、汽车业务——营收3.29亿美元,同比+11%,环比+17%。主要卖的是NVIDIA DRIVE Orin和DRIVE Thor等自动驾驶芯片,DRIVE Orin+小米SU7,DRIVE Thor+比亚迪、小鹏、广汽、Nuro 。(未来)

④、专业视觉业务——营收4.27 亿美元,同比+ 45%,环比 - 8%。帮助客户最大化利用其硬件。推出了Omniverse Cloud API,这是一个让用户可以构建虚拟世界仿真应用的平台。包括ANSYS、Cadence、Dassault Systemes的3DEXCITE、Brand和西门子在内的工业软件制造商正在采用这些API。另外比亚迪正在采用Omniverse进行虚拟工厂规划和零售配置。

⑤、原设备制造OEM 及其他业务——0.78亿美元,同比+ 1%,环比 - 13%。(对于目前的英伟达体量,这个业务可以忽略不计)

【二】未来新品

Blackwell 已全面投产,二季度发货,三季度增产,占据大部分市场份额,B100和B200,(平均售价)比现有产品+40%。

Spectrum-X 大规模 AI 引入纯以太网数据中心,一年内成为一个数十亿美元的产品线。

H200 进入生产阶段,二季度按计划出货。

Grace Hopper 超级芯片:为全球新的超级计算机提供节能 AI 处理能力。

GPU按品牌分类进入GeForce、NVIDIA RTX/Quadro、数据中心三个品类。

GeForce系列应用于游戏行业,属于消费级GPU;

NVIDIA RTX/Quadro应用于工业设计、媒体开发等专业级别领域;

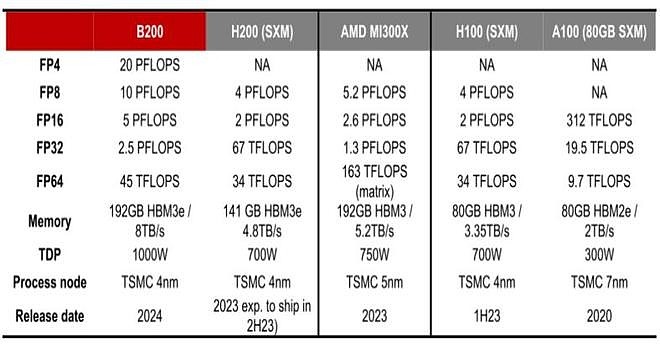

直接以GPU架构开头字母命名的,如A100(Ampere)、H100(Hopper)、L4(Ada Lovelace)、B200(Blackwell)应用于数据中心。

图:英伟达数据中心GPU产品性能 数据来源:招银国际、36氪整理

【三】未来预期

金融时报,2024年H100的出货量高达150万张-200万张。

美国投行Piper Sandler认为2024年A+H卡的出货量接近300万张。

TSM认为2024年A+H卡的出货量会在450万张~500万张之间。

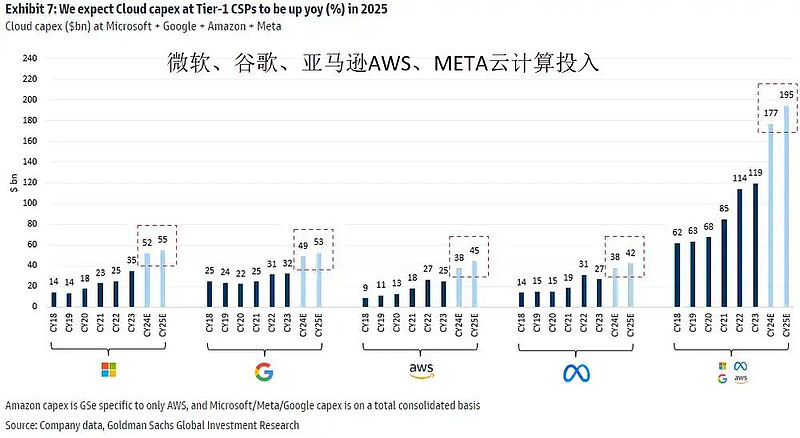

①、几大巨头云计算投入持续大涨。

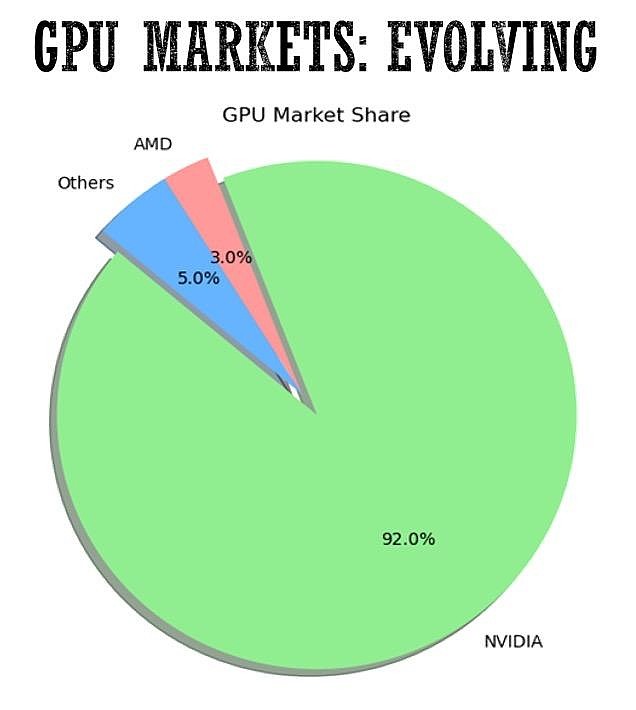

②、竞争者目前还不够,GPU市场份额占比92%。短期1到2年估计继续保持

③、特斯拉作为新晋的大客户,无人驾驶对于H100的需求量也是很大的,到2024年底,特斯拉计划部署高达85,000块英伟达 H100芯片。

④、训练一个1.8万亿参数量的GPT模型,需要8000张H100 ,消耗15兆瓦的电力,连续跑上90天。(大模型寒武纪爆发)

⑤、云游戏带动对于 GTX16、RTX20和RTX30等系列需求

⑥、汽车的自动驾驶业务是下一个爆点。自动驾驶Drive Hyperion:Drive AGX和Drive软件。数字座舱开发和全自动驾驶平台测试Drive Sim

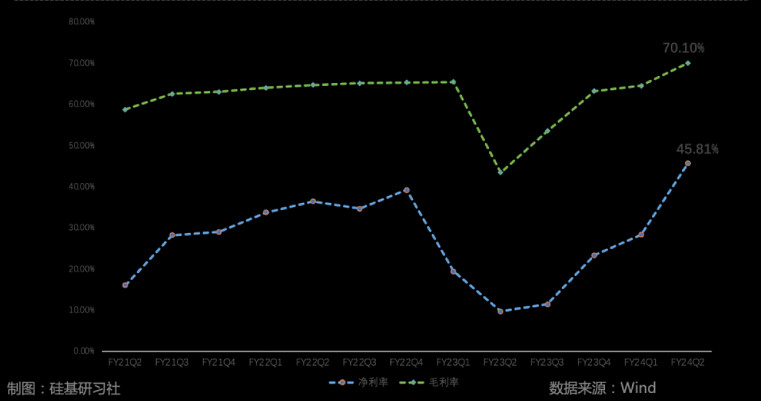

【四】毛利

A100/A800/H100的拉动,毛利率70%+,净利率45.81%。

按照未来的趋势以及产品价格的上涨,净利还有提升空间。

【小结】

1,英伟达好不好,好啊,先进不先进,先进啊,最先进的GPU,独此一家。

2,英伟达的优势就是稀有,其他大厂都得买他们家的GPU,但是同时也让其他大厂受制于人,而且未来云计算和大模型越来越深度结合和应用下, GPU持续需求量会更大,这样的情况下,另起炉灶是有可能的。

3,英伟达至少2025年前,还是优势很大,目前股价后续动力不好说,不懂,我只是觉得不低了。

4,最后问一句,AMD能不能有同等级的GPU出来决定了英伟达的空间,目前看好像是没有

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】