#2024投资炼金季# @投资炼金季 $美的集团(SZ000333)$

其实很少写一些公司的财报,特别是季报,半年报什么的,年报会看看。

因为我始终觉得,一家公司,短期的业绩其实作为外人是很难把握的,对于长期投资而言是更难追随的,3个月,6个月是很难改变一家公司的好坏的。

当然也不排除一些政策相关很重的行业【地产】,银行的放贷政策的紧松会比较快的显现,但是就算这样,也不会立马几个月,哪怕是倒下的地产公司,也都有几年的时间处理,只不过有些没有去这么做,有些做的迟了,有些更是已经逃出生天,但是又折返回来,再次深陷泥潭了。

对于消费行业公司而言,关注的永远是产品、营销和综合管理水平。

消费行业出大牛股,原因就在于品牌和认知度一旦建立,那么是可以持续10年,20年甚至几十年的。

美的,应该大家都比较熟悉,也算是放在放大镜下来看了,基本上好的,不好的,已经很清楚,说实话没有什么特别的好说了,不过随着2023年的年报,可以说一说目前的情况,以及美的未来美好愿景。

2023 年,美的营业总收入达到 3737 亿元,净利润达到 337 亿元,经营活动现金流突破 579 亿元,2023 年,美的位居《财富》世界 500 强榜单第 278 位,并入选《财富》 中国 ESG 影响力榜及最受赞赏的中国公司榜单,被《福布斯》评为中国可持续发展工业企业行业标杆。

【一】、年报几个比较重要的数字:

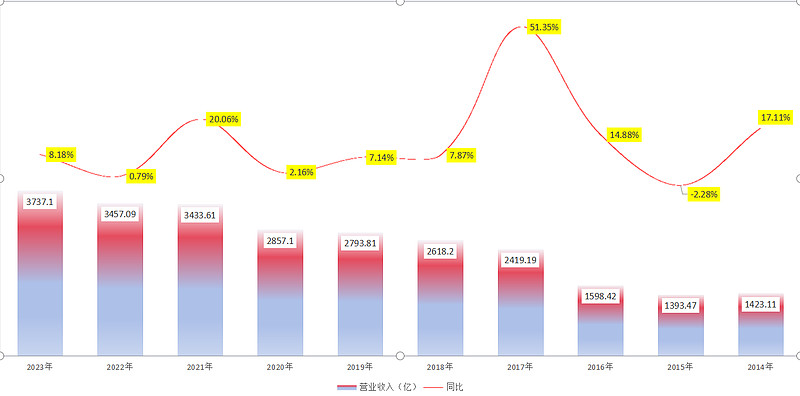

①、营业总收入3737.10亿元人民币,同比增长8.10%;

从过去10年的表现看,营收增长的速度波动还是比较大,有两次的台阶,一次是2016到2017年直接跨越到2500亿+的水平,一次是2020年到2021年直接跨越到3500亿+的水平。2023年的营收增长比2022年要进步不少。

【2013年到2023年,营收年复合增长率(CAGR)为11.86%】

(原创制作)

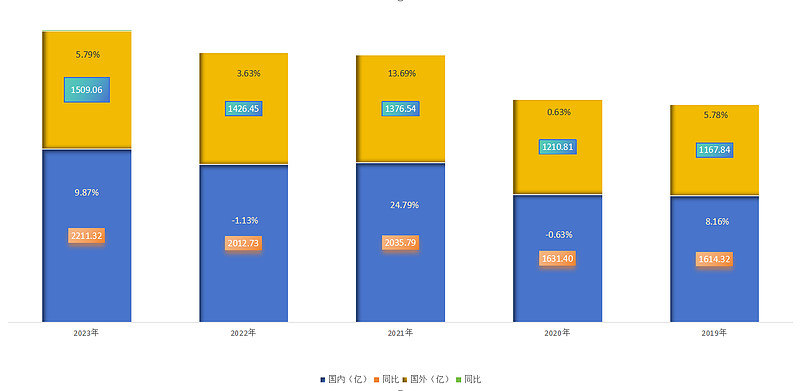

分区域看(国内和国外),2023年的营收增长,国内和国外的贡献都不错,特别是国内从负增长回到了差不多10%的正增长,这么看2022年和2020年两年国内受到一些因素的影响还是比较大的。

在国外的部分,增长速度不够快,不过最近5年都保持着正的速度。

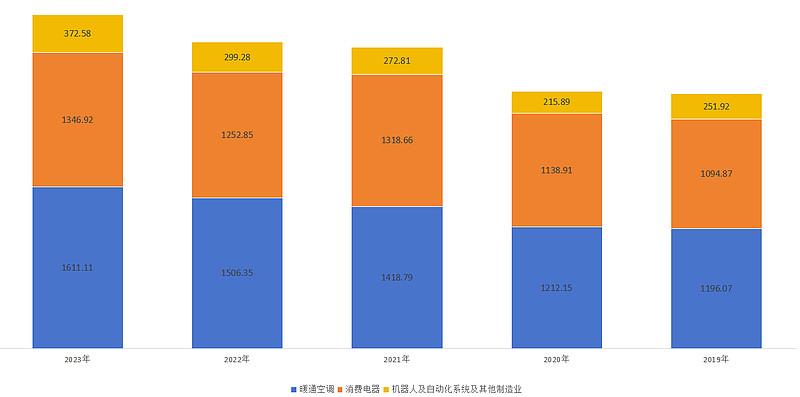

分板块看(各事业部)

暖通空调——1611.1亿元,同比+6.95%;

消费电器(冰箱、洗衣机、厨房电器及其它小家电)1346.9亿元,同比+7.51%。

机器人与自动化及其他制造业372.58亿元,同比增长24.49%;

过去5年的情况看,基本盘,【暖通空调】每年都是稳定增长,还算不错。【消费电器】2022年有一定的回撤,但是今年也超过了2021年的水平。【机器人与自动化及其他制造业(库卡)】这个业务增速还可以,但是体量总体而言还是比较小,也就10%的业务量,目前对于整体影响有限。

【其他业务】

【新能源及工业技术】,2023年家用空调压缩机全球市场占比45%,行业第一;冰箱压缩机全球市场占比16%,行业第二。成立科陆美国公司,北美本土化建设,积极拓展海外储能市场。

打造车规级热管理、电驱动系统、底盘执行系统三大产品线,三大系统八条产品线陆续量产交付,2023年出货量达到75万台,同比增长400%。

【智能建筑科技】

1 、依托暖通空调及自研DDC为核心的楼宇自控全产品业务

2、深耕细分建筑业态的弱电智能化业务

3 、聚焦双碳与数字化的数字化平台与咨询服务

未来如果可以打通楼宇间的交通流、信息流,为B端客户提供更好的楼宇、园区的智慧服务整体方案,这个市场也是万亿级别的。

(当然这部分竞争对手也不少,霍尼韦尔、西门子、江森自控、阿里、腾讯)

【小结】—-营收未来如果能保持5—10%的增速,应该就不错,如果能到10—15%的增速就非常惊喜了。(正常情况)

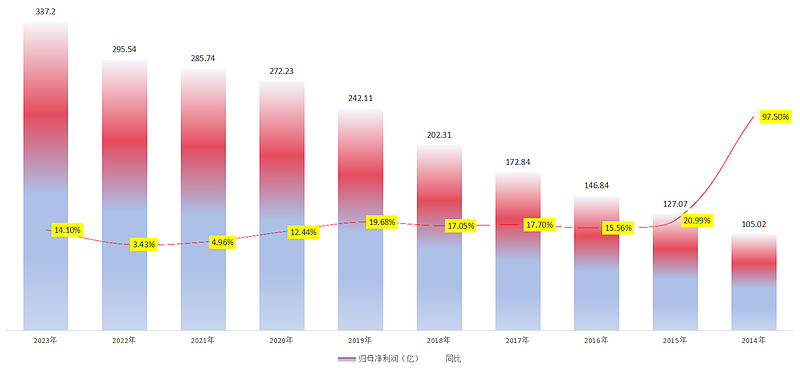

②、归母净利润337.20亿元,同比增长14.10%。

过去10年来,利润曾聪经历了两个阶段,2019年前的15—20%之间的较快成长速度;2019年后的15%以内的稳态增速,并且这几年中有一些非控因素,今年来说增速恢复的还不错,如果能保持在10—15%之间,我个人是满意的。叠加上营收的增速不到10%,说明了降本增效的效果也还是明显的。

【2013年到2023年,归母净利润年复合增长率(CAGR)为20.29%】

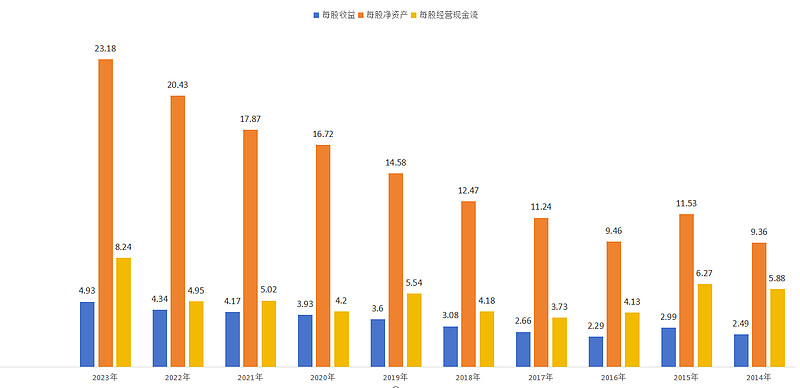

③、每股收益4.93元、每股净资产23.18元、每股经营现金流8.24元

EPS的数据还是不错的,除了利润的增长外,也还包含了回购注销,这其实和美股的做法挺像的,是一个对于资本市场很友好的方式。

2023年的每股经营现金流格外高一点,2023年的回款效率更好。

每股经营性现金流=(经营活动的现金流入—经营活动的现金流出)/总股本。

另外 美的的3年经营现金流为正、投资和筹资为负负,且经营性现金流的绝对值大于筹资和投资现金流之和的绝对值。美的是典型的奶牛型公司;

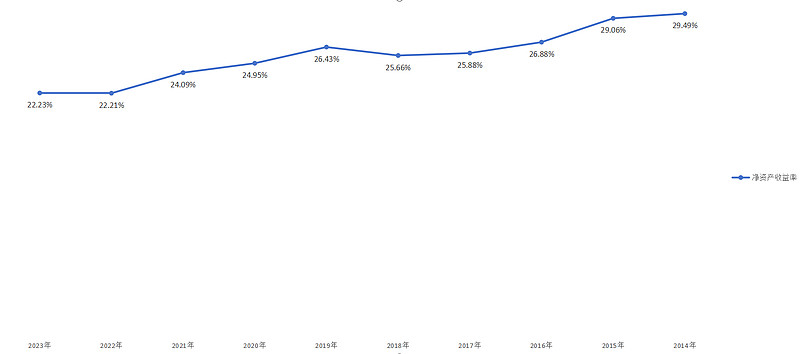

④、净资产收益率ROE

常年保持在20%以上,2019年前保持在25%+,2019年后保持在22%+,折算是很不错的。2019年后规模上了一个台阶,还能长期保持在20%以上,这就是很优秀的企业。

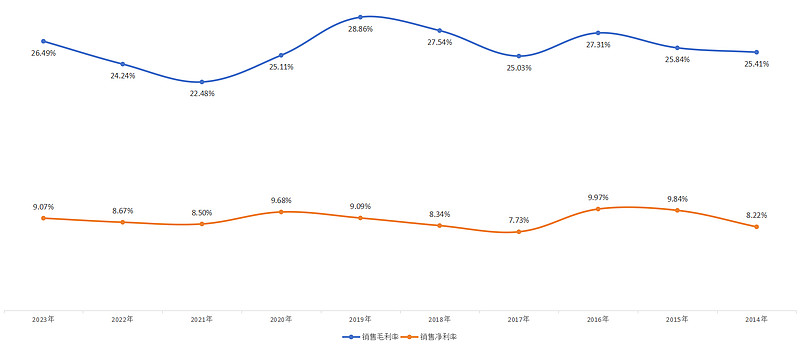

⑤、销售毛利率和销售净利率

毛利率 = (销售净收入 – 产品成本)/销售净收入*100%,

销售毛利率反映了企业在销售过程中获得的基本盈利水平。销售毛利率高,说明企业的生产成本和销售场景管控有优势,且产品有良好的销售价值。

(毛利率高,企业越有成长性)

销售净利率 = 净利润 / 销售收入* 100%。

销售净利率反映了企业所有费用和税后所剩下的盈利水平。销售净利率高,说明企业能够有效地控制所有费用的开支并且有足够的净利润去吸引投资者。

毛利波动在22-30%之间,常年保持在25%以上,今年的毛利提升了不小,还算不错,考虑到相关的原材料2024年涨价,能保持就不错了。

净利保持在7—9%,这个没什么太大的变化,整体还行。

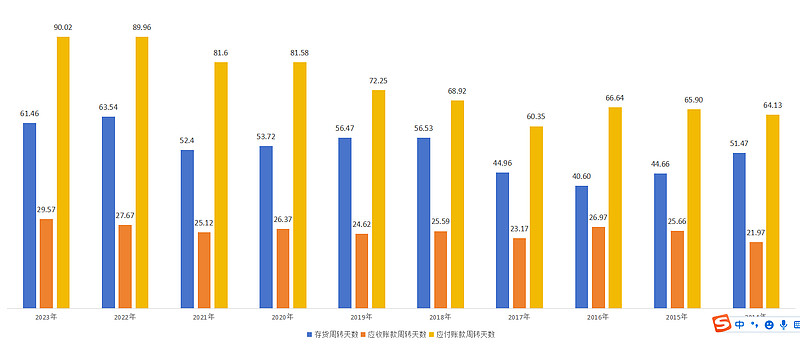

⑥、存货周转天数、应收账款周转天数、应付账款周转天数

存货周转天数是指企业从取得存货开始,至消耗、销售为止所经历的天数。【周转天数越短,流动资金使用效率越好。】

应收账款周转天数是指企业从取得应收账款的权利到收回款项、转换为现金所需要的天数。【周转天数越短,流动资金使用效率越好,应收账款变现速度快,资金被外单位占用的时间短,管理工作效率高。如果企业的应收账款周转天数异常缩短,可能是因为提取了较多的减值准备,这反而可能表明应收账款管理不佳。】

应付账款周转天数是企业从支付应付账款之日起至企业实际收回应付账款之日止的天数。【周转天数越长,企业占用上下游产业链资金时间越长。】

可以看到最近两年存货周转时间变长,应收时间变长,应付时间变长,对于整个行业上下游而言,整体不是一个很好的信号,说明大家都在利用相关联公司的资金,并且库存时间增长也是一个隐忧。

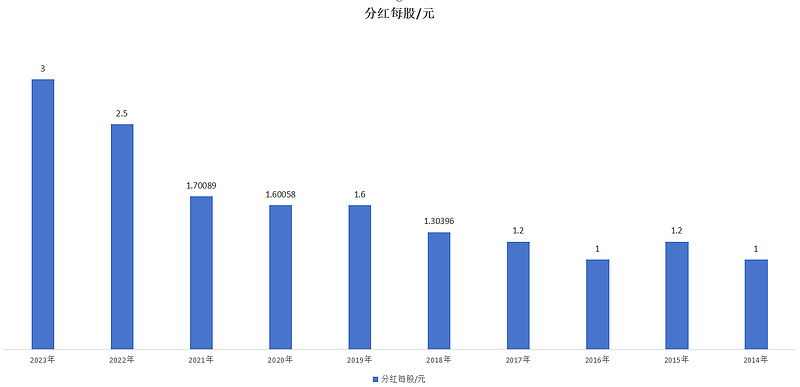

⑦、分红

分红水平也还行,而且这两年明显开始加速分红了,一方面是赚的更多了,另一方面就是现在的扩张资金,自我造血和其他融资渠道也还不错。

2023年,分红率为61.5%,公司有史以来分红比例最高的年度。

【2013年整体上市以来,连续10年实施分红,累计派现金额超过1070亿元(包含2023年度拟进行的利润分配)。2019年开始,美的分红都在百亿以上且分红力度持续上升。在2022年,美的以171.88亿元的分红额问鼎当年深市分红之最。】

【自2019年起,连续4年回购注销】

【二】、其他一些解读:

2023年国内空调市场零售额2117亿元,同比+7.5%,3年来重新增长。

2023年国内冰箱市场零售额1333亿元,同比+7.0%;

2023年国内洗衣机市场零售额934亿元,同比+5.8%;

2023年厨卫大家电零售额1670亿元,同比+5.3%。

2023年厨房小家电零售额549.3亿元,同比-9.6%

2023年中国家用电器累计出口金额6174.2亿元,同比+9.9%。

看了一下白电三兄弟:美的,格力,海尔,相应的板块都有说增长,随大势。

2023年国内市场大宗原材料价格与2022年比回落不少,降低了相应的成本(2024年目前看资源内上涨不少,所以2024年的业绩或许会受到相应的影响);

【美的研发投入】

过去3年,美的集团研发投入超过390亿元,其中2023年研发投入145.83亿元,同比增长15.57%。

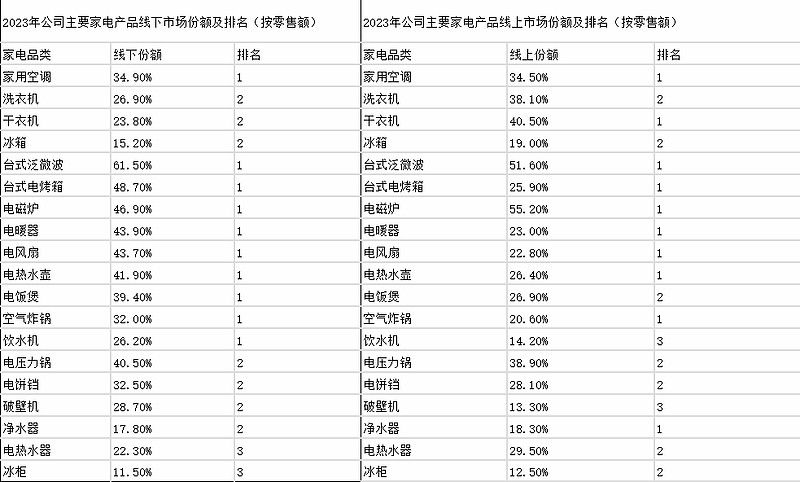

【美的主要家电品类排名】

从数据看,继续保持,份额也有提升空间。

【2023年财报小结】

1. 营收3737亿元,同比+8%;归母净利润为337亿元,同比+14%——稳健的增长。

2. 经营活动现金流579亿元———————————良好的现金流状况和盈利能力。

3. 每10股派发现金30元(含税)————————对股东回报越来越重视。

4. ToC(面向消费者)和ToB(面向企业)业务均实现了成长。ToB工业技术、楼宇科技和机器人与自动化的收入分别+12%、21%和24%。

5. 智能家居业务领域持续领先——————————产品的市场竞争力。

6. 海外营收占比达到40.88%,毛利率上升3.3%———全球市场的拓展和深化。

7. 完成了对科陆电子的收购,增加户用光伏、户用储能布局——实现全价值链布局。

8. 资产端保持稳定以闲置资金及理财为主,负债端以经营活动产生的无息负债为主。

【三】、个人看法

我个人持有美的,但是我不会推荐,我只是一个散户,我不是专业人士。我个人的看法是:家电来说,随着人均GDP的提升,目前才1.25万美元,到未来的3万美元的过程中,对于家电的升级需求还是非常大的。

美的在家电领域有足够的护城河,当然实话实说,这类的护城河有多深,我不是很确定,在未来的智能制造,渠道或许不是最主要的竞争力和护城河,产品的差异化和特点以及物联网的规模和适配性或许才是未来的制造业的护城河。

美的有不错的当下,我个人认为也会有不错的未来,但是没人能100%打包票。

【商誉】

商誉主要是收购东芝旗下家电业务主体东芝生活,以及收购德国机器人制造商库卡集团形成。

商誉=资产价值--收购价格的差值(就是所谓的溢价)

如果未来库卡和东芝价值提升了,那么这个溢价就不存在了,商誉也就减少了。

当然这个仁者见仁智者见,你认为这个是雷,就可以不买。

我个人的投资目标是, 4年保持10%利润增长,2027年达到500亿利润,估值给到20倍,一万亿市值。

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】