本来想说说阿里,算了不说了,逆子就让他继续浪,等成才了再来说几句【我要回本![]()

![]()

![]() 】

】

说一说 $台积电(TSM)$ @财报抢先看

【省流】

营收增长: 5926.4亿新台币,环比-5.3%,同比+16.5%【70%营收来自于美国客户市场】

净利润: 2259.9亿新台币,环比-5.5%,同比+8.9%。

毛利率: 53.1%,营业利益率42%,税后纯益率38%。

资本支出: 2024年的资本支出在320亿美元至360亿美元之间,2023年362.9亿美元。70-80%用于先进制程技术,约10-20%将用于特殊制程技术。约10%将用于先进封装、测试、光罩制作及其他项目。

电价上涨影响: 电价上涨对毛利有一定的影响,3nm产能和良率爬坡,稀释毛利率3%-4%。

AI芯片需求: AI芯片需求持续强劲。

2纳米制程: 2025年量产。

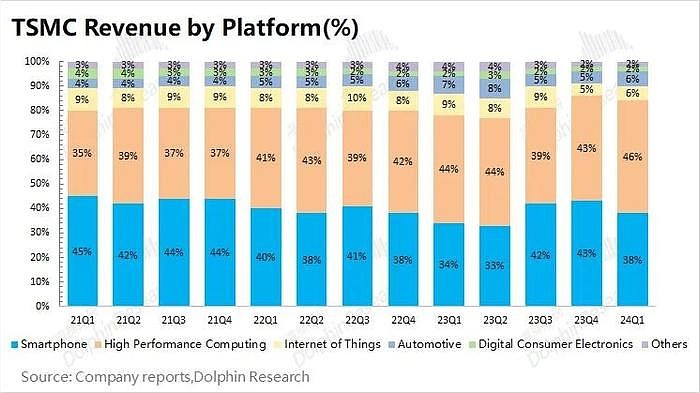

【一】终端

终端应用来源贡献营收,

智能手机38%,环比-16%(主要是iPhone)

高性能计算46%,环比+3%;(AI芯片)

物联网(IoT)6%,环比+5%;

车用电子6%,环比0%;

消费类电子(DCE)2%,环比+33%。

在参考2021年以来的情况,未来手机占比长期低于40%的可能性是很大的,未来的AI高性能芯片占比也会越来越大的。

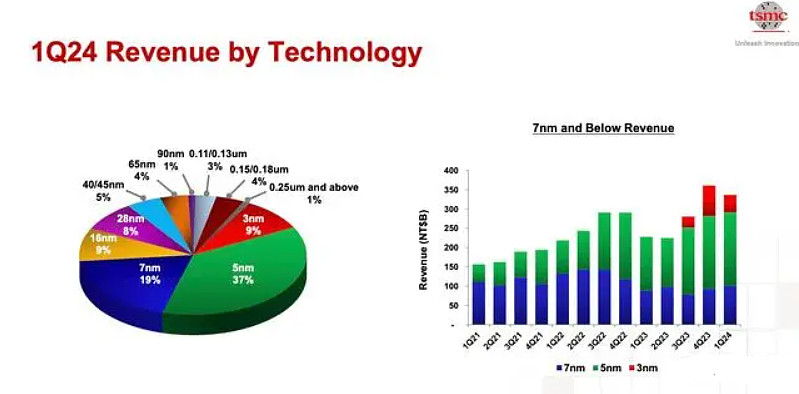

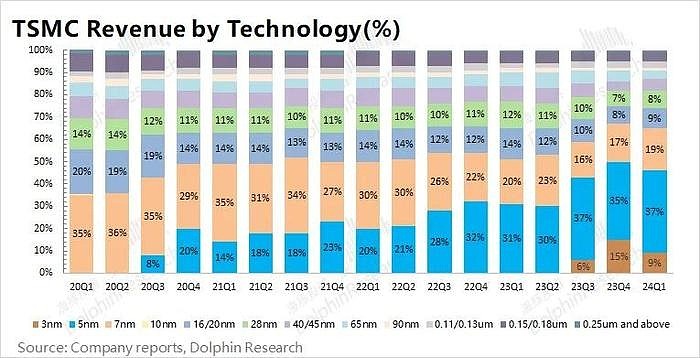

【二】制程

3nm工艺收入占比9%;

5nm工业收入占比37%;

7nm工艺收入占比19%。

先进制程(包含7nm及以下)营收占全季晶圆销售金额的65%。

从过去2020年开始每个季度的表现看,基本也就是iPhone使用先进制程决定了TSMC的先进制程占比,但是未来这部分英伟达的贡献会很大。3nm的下降由于iPhone15卖的不好。5nm的增长由于英伟达的H100和A100的火爆。英伟达GB200将是下一个热点。

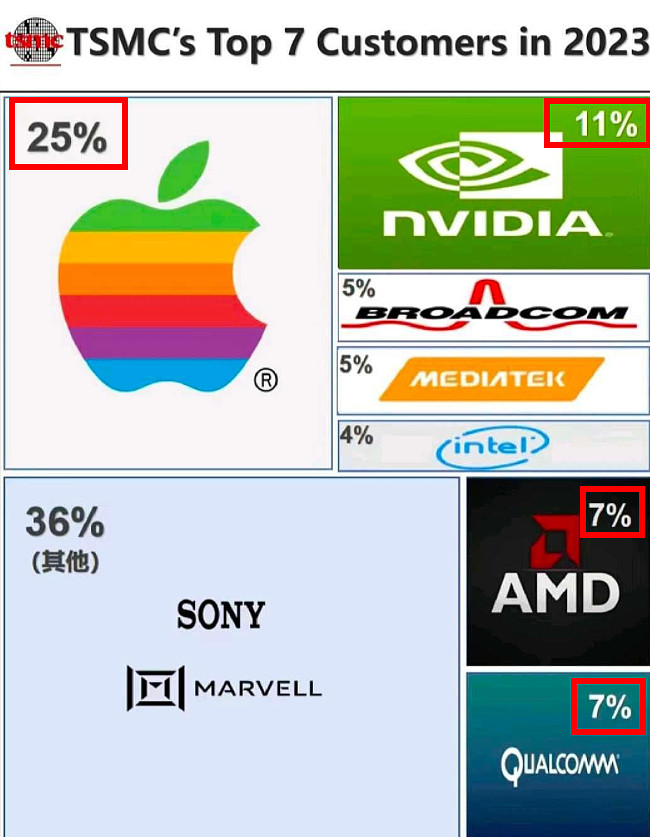

【三】客户

①、苹果,占25%。(2024年会降低)

②、英伟达,11%。(2024年占比会提高)

④、博通和联发科,5%

⑤、Intel,4%(会显著提升)

2024年,3nm下单:

苹果,iPhone 16的A18,Mac的M4;

英特尔,Lunar Lake中央处理器、GPU、高速I/O芯片等,CPU/GPU核心采用3nm,也是台积电今年3nm新订单来源。

AMD,“Nirvana”Zen 5全新构架平台,下半年问世。

【四】毛利

2024年一季度毛利率53.1%,指引区间预期(52-54%)。

一季度出货均价下降,成本端下降,但是3nm的扩产带来折旧摊销的上涨;

毛利=单晶圆收入(等效12寸)-固定成本(折旧摊销)-可变成本(其他制造费用)

先进制程可以带动单晶圆收入↑,但是也会导致固定成本↑(具体数据得看台积电自己说)

1)单片晶圆收入(等效12寸):6228美元/片,环比-407美元/片,3nm出货下降所致

2)固定成本(折旧摊销):1671美元/片,环比+73美元/片,3nm量产所致

3)可变成本(其他制造费用):1252美元/片,环比-266美元/片。(原材料,水电等)

毛利率:长期稳定在50%左右。

净利率:长期稳定在35%左右。

【小结】

1,台积电好不好,好啊,先进不先进,先进啊,最先进的制程,独此一家。

2,台积电和$苹果(AAPL)$ 绑定太深,iPhone不止决定了苹果的未来,还决定了台积电的未来(特别是在当下的环境下,毕竟以前最高端的制程,华为可以用的,现在用不到了),不过$英伟达(NVDA)$ 的崛起算是一个补充。

3,台积电是需要不断的重度投资的,不断的赚钱不断的投资,不能停,而且投资的量十分大,折旧也非常严重。虽然高端,也属于制造业,关键卖的就是制造业本身,不像苹果和英伟达虽然也是制造业,但是卖的可不是制造业本身【不知道各位听懂没有】

4,最后问一句,什么时候华为芯片能用上最先进的制程,这对台积电的未来很有好处。

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】