这里说一说以为基金经理以及他管理的基金,各位看官轻喷

一、基金经理——黄海

①基本信息:硕士研究生;先后在上海德锦投资有限责任公司、上海申银万国证券研究所有限公司、华宝信托有限责任公司、中银国际证券有限责任公司工作,历任项目经理、研究员、投资经理、投资总监等职务。2015年4月进入万家基金管理有限公司任投资总监职务,负责公司投资管理工作。2017年4月起任公司副总经理。现任万家新利灵活配置混合型证券投资基金、万家精选混合型证券投资基金、万家宏观择时多策略灵活配置混合型证券投资基金的基金经理。

累计任职时间:3.16年、年化收益:10.73%、管理规模:27.58亿、管理数量:3支

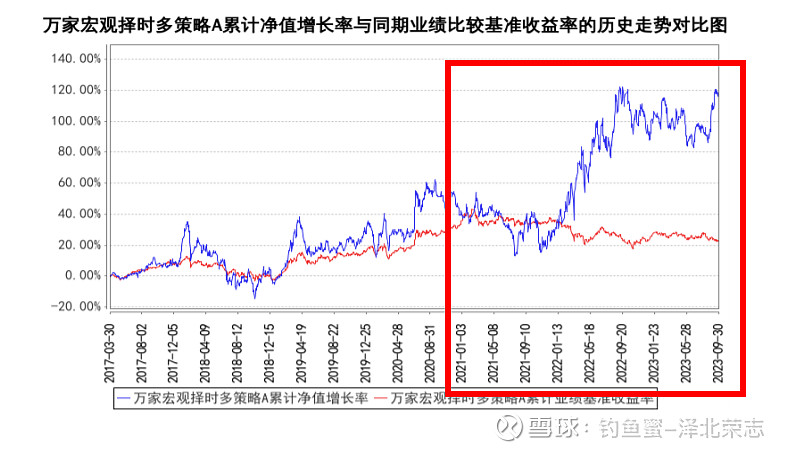

从图中看业绩表现还是蛮不错的,特别是最近3年的整体市场环境,沪深300的表现和管理的所有的权益基金的平均收益看,很可以,从2022年开始拉开了差距。

管理的三个基金今年收益率都还行,任职以来的收益率也不错,年化都在10%以上,2022年万家宏观择时多策略上涨48.55%,排名同类第一,荣获年度冠军。但是2023年依然有很不错的收益。

②、风格和框架:投资是“做定价”而不是“做选择”,抓住市场错误定价,重拳出击

自上而下和自下而上相结合,抓住市场错误定价的机会,重拳出击,尽可能用绝对收益的思维实现资产增值。

自上而下把握经济库存周期,经济周期上行阶段配置行业多,经济周期下行阶段配置行业少。

1)选择上抓住经济发展周期中最主流行业,如2016年建筑、地产,2017年地产、白酒和光伏,2019年的农业和猪周期。

2)行业配置上动态持有,保持组合平衡性,加仓风险收益比高的公司,减仓风险收益比差的公司。

3)操作偏谨慎,秉持绝对收益的思路进行投资,把估值的安全垫放在靠前位置。

4)自上而下和自下而上相结合,把对宏观、行业数据的推导落实到上市公司具体的现金流、企业盈利、订单上,即做到宏观、中观、微观相互印证。

投资的意义有两个:

A、对资产进行合理定价,引导社会资源的配置更加科学合理;

B、为大众提供有价值的理财服务。

未来居民的资产配置需求会越来越多,好的资产配置可以稳定的实现资产升值。

二、代表作:$万家宏观择时多策略(F519212)$ 成立于2017年03月30日

本基金从宏观经济发展趋势、供给侧改革的角度出发,把握国内经济结构调整、新型城镇化、供给侧改革消费结构升级等带来的投资机遇,重点分析国内外货币政策、财政政策以及其他资本市场的配套政策,比如国家产业及区域政策、信贷政策、汇率政策、发行制度、股权制度、交易制度等相关政策,自上而下地实施股票、债券、现金等大类资产之间的配置,并结合自下而上个股配置策略和债券投资策略,追求基金资产的长期稳定增值。

业绩基准:沪深300指数收益率*50%+中证全债指数收益率*50%

《1》、收益表现

在黄海经理管理之前,其实和基准收益率打的还是难解难分的,在黄海经理的第一年里表现也马马虎虎,但是从一年后开始一跃而飞,彻底和基准利率拉开了差距。

管理期间,季度表现还算不错,不过每年的第四季度都一般,也和每年四季度大盘表现一般有关,每年的三季度都是表现最好的一段时间,挺有意思的。

《2》、波动

黄海在追求本金安全的基础上,会通过大类资产配置与个券选择,采用数量化手段严格控制基金的下行风险,力争在减小波动性的同时在有效时间内为投资者谋求资产的稳定增值。

成立以来波动率:26.35%

近一年最大回撤:-15.06%,管理期间最大回撤:-28.63%

这个数据比沪深300还是优秀,特别是最近2年来,相对回撤控制的还是十分好的。

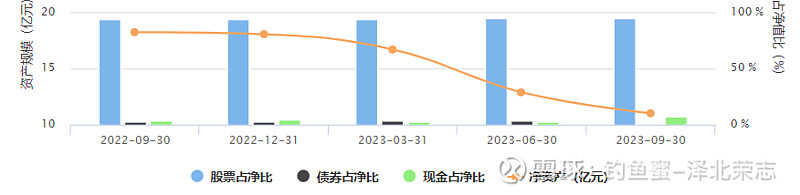

《3》、份额和净值

从份额和净值的表现看,2022年一整年恰恰也是份额暴增的一年,这也比较的符合大多数基民特点,看见好的就会追。

另外2023年一年都在震荡,然后份额却在减少,份额差不多减半了,也很符合大多数基民的特点,拿不住,耐不住寂寞,只要震荡不涨就会卖出。

《4》、持仓

从黄总管理之后,差不多股票占比基本都是在90%以上而且不少时候在94%以上,可以说几乎是满仓运行。

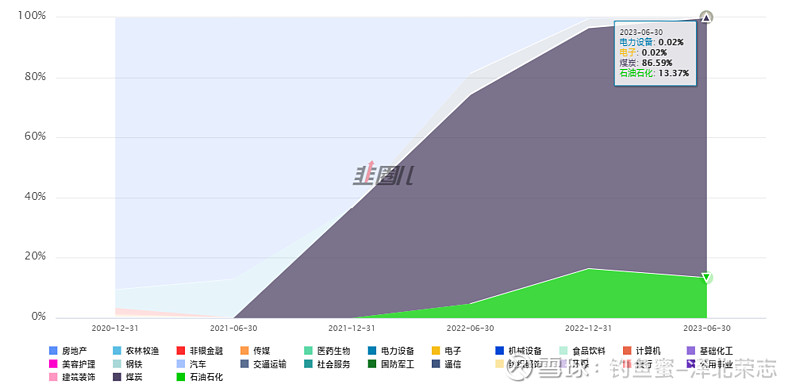

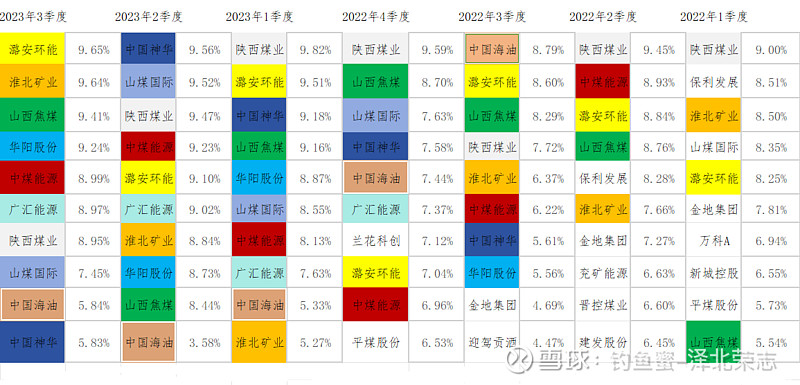

而从持仓的行业分布来看,也是很集中;

2023年3季度行业配置明细

1采矿业——————86.50%

2批发和零售业———7.46%

3制造业——————0.14%

2023年2季度行业配置明细

1采矿业——————84.69%

2批发和零售业———9.52%

3制造业——————0.04%

2023年1季度行业配置明细

1采矿业——————85.35%

2批发和零售业———8.58%

3制造业——————0.06%

每一个时间段集中在不同的行业,这两年主要集中在能源,煤炭板块,表现的确不错,低估且价值回归。

的确很符合他的投资逻辑,在经济周期中,自上而下选定行业,然后重仓加注。

黄海在持仓方面不是一味固守,而是通过动态持有保持组合的稳健,并根据公司质地、市值空间、估值、成长性的匹配度等,多维度判断标的。在同一个行业和板块中,也会通过不断挖掘收益风险比更优的品种,使组合更加攻守相宜。

从图中可以很明显的看到,十大权重在过去4个季度基本没有变动,只不过在占比上会有增有减,这就是黄海说的第二点,自下而上的在选定的行业里轮动,加仓更优秀的减持不那么优秀的,争取超额收益。

个股层面注重基本面,包括估值、现金、分红、收付比、财务费用等方面,偏好基本面良好的高性价比个股。

《5》、基金策略和运作分析

三季度国内的稳增长举措持续发力,地产松绑力度进一步加大,我们已然观察到各项经济数 据处于企稳和修复阶段,库存周期正在发挥积极的作用;海外方面,外需有韧性,形成一定程度的共振,导致大宗商品稳行在高处,美债收益率和美元指数的中枢上移,或冲击新兴市场的流动性,带来市场的波动,而高股息低负债的硬资产将更加稳健。

基于对经济回升的预判,我们适度调高了冶金煤和化工煤的比重,增加了组合 的弹性。展望四季度,我们仍对市场的机会保持乐观态度,将积极挖掘经济复苏背景下的各类投 资机会,实现净值的稳步增长。

【小结】

从过去2年的表现看,黄总是很不错的,当然其中重仓也是深思熟虑的,重仓带来的是大收益,虽然煤炭的占比非常大,但是可以看到基金的表现比中证煤炭好很多,这其中的原因就在于基金经理的调仓,带来的超额收益,这个就是和指数基金不同的一点,我认为蛮好的,从业绩表现,也印证了黄总的能力,期待未来业绩的持续以及理念的继续。

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】