2023年11月6日下午,跟着雪球调研团参加了中国平安投资者开放日暨综合金融战略发展会议,虽然2016年来持有平安有不少年份了,但是参加平安的投资者开放日还是第一次,接下来说说活动的内容以及一些自己的感受和看法!

这次第一次现场听谢永林、蔡新发,付欣,盛瑞生等一行高管的答疑解惑,还是有收获的。

由于家里有比较近的亲属在平安里工作,在省分公司做的还不错,也经常会听她说一些工作上的事情以及对于保险的看法,也还是了解了一些算是第一线的信息和观点。

一些过往的主要成绩

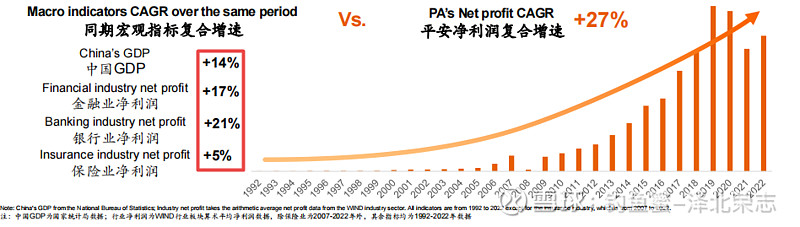

平安30 年利润复合增速+27%,超过了所有金融行业里的友商或者银行,这其实是很不容易的,在一个同质化严重的行业里,能差异化竞争胜出,内核就是综合金融的加成。

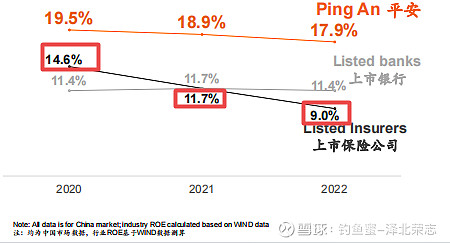

平安 ROE 近三年 ROE 是在 17% 以上,遥遥领先友商或者银行。这其中有这么大的差距的原因就是平安综合金融所作出的贡献

3、业务数据

个人客户数: 1.09亿(2015年)-----2.27 亿(2022年)

客均合同数: 2.03个(2015年)-----2.97 个(2022年)

客均利润额: 289 元(2015年)-------585 元(2022年)。

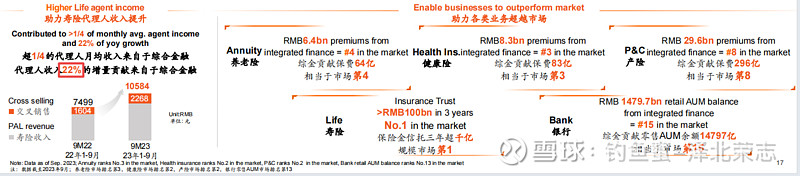

增长的速度也是高于行业和友商的,原因就是综合金融对于寿险外业务的支持提升以及反哺寿险的作用和价值。

其中可以看到综合金融给代理人增加了20%的月收入,这个数额不小了,同时也是作为平安代理人最大的吸引力。同时综合金融下对于其他业务的助力十分不错,有些甚至单独在行业都能排的比较靠前。

4、强大的渠道的能力。

线下渠道,平安服务队伍人数超过 130 万,网点超过 7000 个。

平安作为综合金融比较大的好处就是渠道共享,对于整体集团业务而言互联互通带来的好处是多样化的。

线上渠道,7亿的销售触点

其中有几个APP我自己也在用,注册用户亿级以上的就有4个,月活千万级以上的有5个,在现在的数字经济和大数据时代下,打通之间的壁垒,触点的规模会更大。

未来潜力

在没有极端事件发生的情况下,个人财富增长趋势不改,9%的CAGR不算过分;

而且从保险的密度和深度来说,国内的人均和国际平均人均的差距还有不小,如果只对比欧美,这个差距会更大。这就是其中的潜力,当然潜力不是一定就能实现,但是平安有这个动力。

综合金融的价值以及成功的可能性

什么是综合金融

综合金融经营是指在符合监管要求的前提下,金融集团至少从事银行、证券、保险中的两个或两个以上的经营活动。在遵循合规分业经营的前提下,围绕客户多样化金融需求,提供专业、便捷的一站式综合金融解决方案,以实现客户与公司价值最大化的特色综合金融模式。

综合金融的好处

实现内部资源共享,提高效率,节省成本,并因满足客户多样化需求而赢得市场。

无论是对客户,还是对于企业,都有好处,是共赢的局面。

平安综合金融的特点

目前金融牌照全品类齐全的综合体中,平安是唯一的以保险为主的金融体,这个和其他的以银行为主的事有差别的,最大的差别在于客户对于金融的需求和对于客户的深度开发上。

在过去的这么多年里,平安综合金融一直都在给整个集团带来卓越的贡献。

①、获客角度,链路更短、摩擦成本更低,沟通效率更高,成本更低。

平安银行、健康险、证券在对内获客的成本,分别仅为对外成本的73%、55%、53%。

②、黏客角度,更高的客户留存率。客户持有合同数超过4个时,留存率高达97%以上。

③、价值角度,带来更大的客均利润。年资越高的客户带来的客均利润大于年资较低的客户。综合金融提高了客户年资年限,平安年资超过5年的客户占比高达66.7%,为同业公司的1.6倍。

④、一个平安,虽然业务之间会有区分,但是最终的目的都是为了平安这个集体,这个集团的整体表现。所以再通力合作这个件事上最有很强的执行力。

平安综合金融的特点

(1)“三数”为综合金融模式的核心估值框架。

“三数”-------客户数、客均合同数、客均利润数。这个简单明了,也让企业有了很明显的着力点,目标现实也有迹可循的去实现

寿险核心地位

寿险在渠道能力、客户迁徙能力方面在集团保持核心位置。

平安产险13%保费,养老险38%保费,健康险60%+保费来自寿险渠道贡献,银行30-50%之间重要数据贡献来自综合金融渠道。

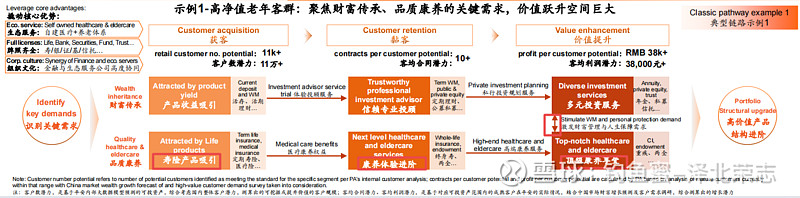

广覆盖、全闭环的+金融医疗养老生态圈。

这个模式和美国联合健康有点类似。但是平安健康和联合健康的服务范围不一样,联合健康主要集中于线下到店服务,包括到医院服务和到养老院的健康管理服务。平安健康以“到线”作为最主要的核心载体,去链接和分发“到店”、“到家”、“到企”服务。

平安专注财富管理、养老储备、健康保障三大核心,落地“保险+健康管理”、“保险+居家养老”、“保险+高端养老”三大产品服务线,打造差异化竞争优势,覆盖客户全生命周期的核心保险需求。

截至9月底,集团新增客户中30%来自医疗养老生态圈,使用医疗养老生态圈的客户客均合同、AUM为3.42个,5.61万元,分别为不使用医疗养老生态圈服务客户的1.6倍、3.4倍。

【小结】平安目前在综合金融上走的很稳健,而且经过了过去这么多年的实践和提升,在综合金融这个方面有自己独特的理解是操作,而且考虑到平安独特的优势,综合金融给平安带来的东西如虎添翼。也是平安未来10年,20年持续继续的高速发展的最大的推动力。

不对股价做任何预测。

【投资有风险,投资应谨慎,本文不构成任何投资建议,本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。】