9月15日,跟着雪球调研团一起走进了粉笔,实话实说,粉笔CEO张小龙说话风格非常有趣,也很真诚,这次调研收获颇丰。

谈谈整个公职类考试培训的市场空间和粉笔的特点及未来。

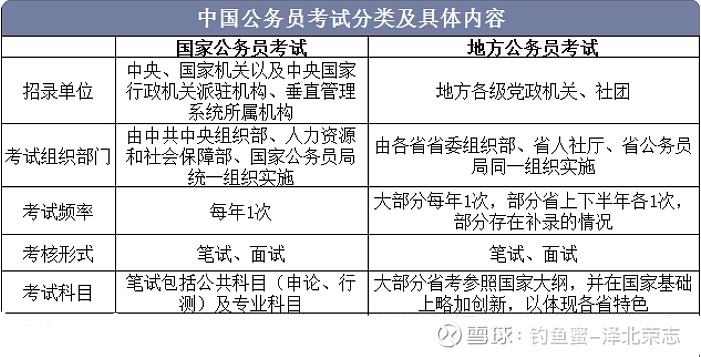

1、公职类考试市场

2023年国考过审人数再创新高,达到 259.77 万人,招录人数增幅不大,国考报录比由 2021 年的 1.68%稳步下行至 2023 年的1.43%。在考试难度加剧,就业环境不景气大背景下,公职类考试培训热潮会更上一层楼。

2、中报业绩表现

①、营收16.82亿元,同比+15.9%;毛利为8.56亿元,毛利率50.9%;净利润为8147.6万元,同比扭亏为盈;经调整净利润2.88亿元人民币,同比增长达201.2%。整体表现远超预期。(特别是上半年还有一些不稳定因素的环境,业务策略优化,经营效率提升)

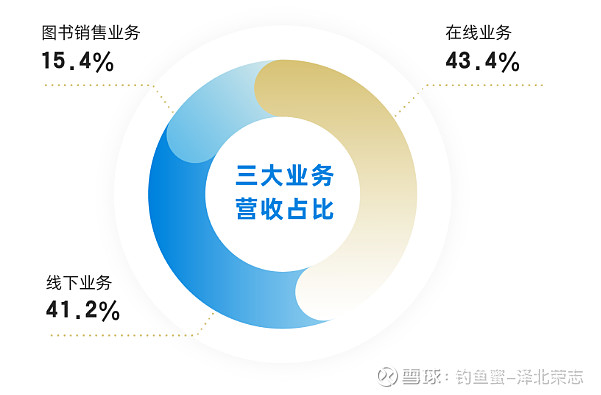

②、在线营收7.30亿元,毛利率达61.0%;

线下营收6.93亿元,同比增长32.3%,毛利率达46.3%;

图书销售营收2.59亿元,同比增长23.1%,毛利率达34.4%。

(线下和图书增长的速度还是不错的,而且毛利上也在不断的攀升)

③、截至2023年6月30日,粉笔净流动资产达10.45亿元,流动负债比率从2022年12月31日的1.8倍提升至2.3倍。

(在财务方面是十分安全的)

④、2023年上半年,粉笔线上平台有5620万注册用户,规模占据行业领先地位,平均月活用户数约920万,同比增长约22%,单人获客成本为61.4元,大幅低于同行。

(无论是从用户数量,活跃数量还是获客成本上,都有很强的竞争力和护城河)

3、粉笔调研内容和感受

①,业务方面

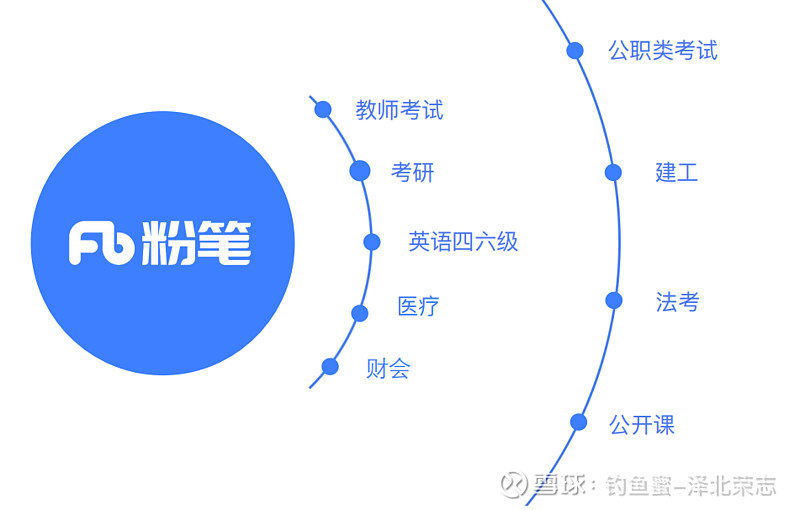

现在粉笔主要的业务分为三大类:线上业务、线下业务和图书销售,根据占比看还算是很健康的。粉笔的内容涉及面还是很广的,包含了教师、考研、四六级、医疗、财会、公职类、建工、法考、公开课,目前而言,公职类是最大的一个门类占比整个业务量40%+

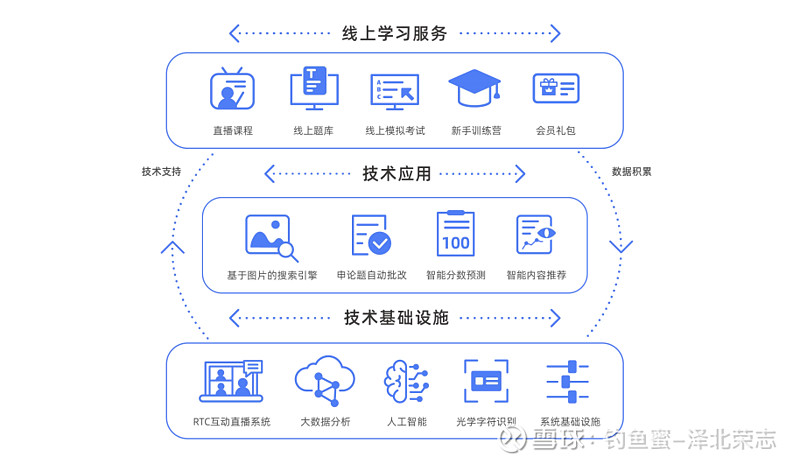

②,技术方面

1)RTC系统,同时支持100万+人在线互动/在线模考,延迟小于300毫秒;

2)实时评估用户听课质量,在直播过程中,评论区助教实时回复学员提问;

3)AI自动识别答案,并给出得分点,以及优化答案。(直接手机APP拍照)

③、量化数据

1)题库练习31.5亿次

2)试题数量515亿道

3)平均月活920万

4)线上注册用户累计5620万

5)3900+优秀讲师,249人内容研发人员。

6)覆盖全国,建立186个营运中心

④、我的问题

一说拼多多想到的就是便宜,一说京东就是物流+3C,一说淘宝就是全品类。

那么我问的是:用简单的词或者一句话总结粉笔的标志?

张总的回答是:靠谱

做培训,靠谱是最重要的;

要让老师觉得公司靠谱,在这里自己的效用最大化,回报也是最大化;

要让学生觉得机构靠谱,在这里自己花了钱,能有回报,能有提升,能上岸;

要让投资者觉得公司靠谱,长期投资是有价值的,也是有收获的。

这个行业,过去不靠谱的事情太多了:

比如提前收了钱,然后半路跑路的———粉笔的学员提前交的钱或者未被确认的收入以及其他收入是分开账户的,做有效的隔离(也就是不会有那种退不了钱的情况出现);

比如不少的机构过于倚重某几个或者某一个名师,导致最后的结局必然是名师出走,粉笔不存在这样的情况;

⑤、对于粉笔未来的看法

1)从粉笔的模式看,走高人均和精简路线是更好的方式(从目前的情况看粉笔人均在行业内处于前列)

2)公考市场逐步提升,从人量看或许稳定在2000万上下的参与者,市场中期看500-700亿的空间(未来人均花费的提升下,远期空间还是会成长的)。

3)粉笔系统课属于大众课,人流量是重要的指标,目前表现不错110万人+,平均客单500元+;未来的精品课才是真正的高毛利所在,而这部分人群大概率从系统课里体验不错的人群中产生;(从系统课的反馈结果看,这个鱼塘是能持续的。)

4)当下结合AI是各行各业的未来发展的基石,粉笔的AI团队有30人,今明年内推出AI老师助手,会在同类竞争中脱颖而出;(这个不分毛利90%上下,而且粘度非常高,未来贡献稳定的现金流。)

5)粉笔的图书未来也会是业绩新增的动力,目前销量占比行业20%,销售额占比行业60%,粉笔的图书单价是比较高的。(内容的优质和装册的优质,看好未来会有更大的销量占比。)

6)协议班一直都是行业一个双刃剑的存在,短期看有利于营收和流量,但是长期不利于口碑,所以这部分粉笔的未来会逐步的取消,从重量到重质的过程转变,这个会在同类竞争中有优势,体现出差异化,也是未来业绩增长的潜力所在。

7)粉笔属于走一步就走踏实了,一步一个脚印走,未来3年,营收20%+,利润30%+的目标,根据过往几年的业绩表现看,趋势是不错的,达到的概率还是蛮大的。

8)我过去体验过一些培训班,名师的影响力比公司大,在公司的发展前期是很有利的,能快速发展,但是中后期不利的,这个方面而言粉笔的优势明显,在粉笔,明星讲师不能超越公司,也就是说最终的目标是让学员来粉笔,而不是来粉笔的某一个明星老师,这样才能长久。

9)从目前的考公热,以及在60年代那波中国婴儿潮的人们都快到退休的时候了,他们空出来的位置在未来短期几年会比较多,这几年的公事单位需求还是比较旺的。市场是没有什么可担心的。

10)2023年5月、6月,粉笔先后获纳入恒生综合指数、沪深两市港股通。有益于持续优化公司股东结构、增强资金流通性,中长期视角下将助力公司提升投资价值,估值升维。粉笔未来无论是在资本市场的表现,还是行业内的表现,应该都是不错的,可持续的。

【总结】

这次调研还是十分有趣,张总的确是性情中人,也讲了比较多的真话,粉笔当然也有远大计划和期望,但是更加是踏实做眼下应该做的事情,把现在的手头上的事情做好,一步步才能走向远方。

作为公职类培训领头羊,各方面看,走的还是比较稳,前景可以期待,目前也不贵。