谁说女子不如男,越来越多的证据表明,现代社会,在社会经济的构成中,女子消费的比重占比越来越大。

“女性经济”(“她经济”),越来越多的商家开始从女性的视角来确定自己的消费群,研制并开发新产品。女性经济独立与自主、旺盛的消费需求与消费能力意味着一个新的经济增长点正在形成。从需求和消费群体来划分,女性消费需求的蓬勃发展引导了一系列新的消费趋势,为商家提供了无限机遇,同时也提出了更大的挑战。

她经济是教育部2007年8月公布的171个汉语新词之一。现代女性拥有了更多的收入和更多的机会,她们崇尚“工作是为了更好地享受生活”,成为消费的重要群体。

一年一度的3.8国际妇女节,国务院在出台的《全国年节及纪念日放假办法》中规定,妇女节放假属于“法定的半天节假日”。除了国家层面的重视之外,无论是线上的电商、旅游、短视频等平台,还是线下的商场、超市、花店,都在积极推出各种优惠活动,牟足劲吸引“她”们的侧目。互联网下,“她经济”正在打破固有的性别局限,逐渐成为存量竞争下新的增长极。

根据埃森哲2019年研究报告显示,中国有近4亿20-60岁的女性消费者,并且有97%的女性是家中“买买买”的主力军,这些女性消费者每年掌控着高达10万亿人民币的消费支出,接近欧洲德国、法国、英国零售市场的总和。

女性手握电商的经济命脉,“得女性购物车者得天下”。而“她经济”在今时今日已不是新生现象,来自“她们”的风也吹上几年时间了。但近来这股风越发的不一样,从消费趋势上就可以感触到不管是力度,还是风向上都有了明显改变,看来老生常谈的“她经济”也在自我进化中逐渐衍生出“新她经济”。

古往,女性多以柔美形象示人,粉面朱唇,略施胭脂;着襦裙,嗫丝履,玳瑁光;腰若流纨素,耳著明月铛。今来,女装和化妆品仍是一个大磁场吸引着众多女性,也是妇女节期间女性购物车出现最多的品类,去年,中国整体化妆品市场的量级已达8000亿,如果基于大数据进行预测,2030年中国美妆市场整体容量可达2.8万亿。

《天猫“她力量”报告》显示,中性宽松大号的卫衣、衬衫,已不再是唱rap的女生“专利”,而是新女性时尚风向。过去1年,在天猫平台购买拳击手套的消费者中,女性消费者的数量翻了一倍。不仅如此,她们也将平台中超70%的AJ和超80%的西装一同购入囊中。在创业上,“她力量”也在崛起。在天猫新品创业者中,女老板占比达到了40%,在服装等行业更是超过50%。

《网易严选“她经济”见证“她力量”》显示,30%的人体工学转椅的购买者为女性;椭圆机和划船机的女性购买者数量超过了男性。酒类长期以来都以男性为主,但中国女性饮酒率已经从10年前的个位数增长到目前30%左右。

《拼多多新电商·新女性消费报告》中,90后女性占比超过五成,抓住了Z世代消费大军;

《土巴兔后疫情时代家庭装修报告》显示,一线城市中主导装修者的性别占比差距已缩小至5%以内,装修风格、材料等细节的选取上,则主要以女性的建议和决策为主。

《天天拍车女车主二手车大数据报告》显示,90后女车主相比90后男车主呈现出更强劲的增长势头,90后女车主同比增长了50.6%,而90后男车主同比仅增长了36.04%。

《贝壳女性居住现状调查报告(2021年)》显示,全国30个重点城市整体女性购房占比从2017年45.60%到2020年47.54%,逐年提升,一路走高。

时过境迁,女性不仅仅爱红装,更爱武装,在她们看来两者并不冲突,是可以同生共存的。女性对自我意识的探索,让她们认识到世间女子的美丽,从来都不是被定义的固态,而是不囿于世俗眼光的多元模样。

“独立”“自由”成为新时代女性更愿意接受的标签,这一自我定位,也让“她力量”勇于尝试更多可能性。过去一年,在滑雪、潜水、跳伞等极限运动商品的预订上,女性玩家占比均超六成,95后女性的电竞酒店预订量同比涨近190%。

2020年一年的时间,抖音女性用户发布了2135万条恋爱视频,也有5306万条视频记录了她们努力工作的瞬间。平均每天有31.8万女性发布了自拍视频,又默默删除,转而有201万女性用户发布健身视频,跑步、举铁、打拳等都是她们喜欢的运动。有趣的是,抖音女性用户共搜索了7367万次挖掘机相关内容,除去2943万次是搜索儿童挖掘机玩具,其他搜索主要以大型挖掘机挖土视频为主。

随着文化普及、科技发展,女性的教育水平和经济实力都得到显著提升,女性在各行各业的活跃度及话语权都在增强。

既然女性经济这么的好,那么对于我们做投资的有什么样的启发呢?我觉得有以下几个方面:

女性用户兴趣多元,不同人生阶段关注重心差异明显,青春年少元气满满,爱追星、爱美丽;孕育年龄段女性则更加偏向对母婴的关注。随着年龄的增加,女性消费偏好从悦己向家庭转变。

24岁及以下女性更加关注美妆、食品,

25~35岁女性是宝妈主流人群,对母婴类商品消费偏好显著;

36岁及以上女性顾家属性更强,对饰品、洗护等品类表现出较高消费偏好。

1,美妆

随着Z世代消费群体的崛起以及国货的不断升级,国产品牌在护肤和化妆赛道上跑出“加速度”。截至2021年3月,全国共有18家美妆公司开启了上市之路,其中有一半已经成功过会。这些企业的业务类型覆盖了美妆全产业链,包含护肤、美妆品牌商、零售商,还有原料商、包装容器商以及代运营商等。

“敏感护肤第一股”的贝泰妮,

“胶原蛋白第一股”的创尔生物,

“卸妆第一股”龙和股份。

上美集团旗下拥有“韩束”“一叶子”“红色小象”“花迷”“Cosmetea”等品牌

实际上,美妆企业的上市高潮在2020年下半年就已经开启。

7月10日,化妆品塑料包装容器的研发、生产和销售的锦盛新材在深交所上市;

7月22日,“美妆防晒第一股”的科思股份在深交所上市;

9月25日,美妆代运营第一股若羽臣深交所上市;

9月29日,美妆为主的电商代运营公司丽人丽妆上交所主板上市;

11月19日,美妆品牌完美日记母公司逸仙电商纽交所上市。

2020年还堪称国货美妆的大年。2020年全球一共发生50多起针对化妆品行业的投资行为,其中40多起投资行为发生在中国,占比80%多。

2020年化妆品行业一直保持正增长,增长率已经远超社会消费品零售总额增长率。至2022年,中国美妆行业市场规模将突破5000亿元,并预测在2023年增长至5490亿元左右。

$丸美股份(SH603983)$

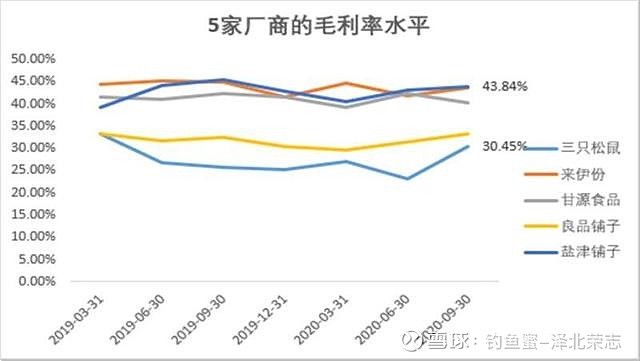

2、食品 $三只松鼠(SZ300783)$

对于当代年轻人来说,休闲零食除了可以用来吃,还是寂寞时刻的“伴侣”,舌尖上的这一需求催生出了庞大的市场。2010-2019年中国休闲食品行业实现快速扩容,年复合增长率达到9.92%,2019年中国休闲食品行业市场规模达到10556亿元,同比增长6.63%,预计2021年我国休闲食品行业规模将达到11562亿元。

从品类上来讲,目前市场上的休闲零食以烘培食品、糖果、饼干、膨化食品、坚果炒货、卤制肉食为主。目前烘焙食品的市场份额占比最大,达到38%,其次分别是糖果、饼干、膨化食品、坚果,分别占比24%、 14%、6%、2%、13%。

休闲卤制品、烘焙糕点、坚果炒货增速最快,2010-2020年的年复合增长率分别为20%、12%、11.0%,处于快速成长期;而膨化食品、饼干、糖果巧克力增速相对较慢,同期的年复合增长率分别为8%、5%、1%,已步入成熟期。

主要上市公司:三只松鼠,来伊份,甘源食品,良品铺子,盐津铺子,百草味,洽洽食品

三只松鼠、良品铺子、盐津铺子、来伊份、百草味覆盖了肉类零食、坚果炒货、糖果糕点、果干果脯、素食山珍等品类。

甘源食品则覆盖了籽类炒货、坚果果仁和谷物酥类等品类

洽洽食品仅有葵瓜子及坚果两个品类。

3、母婴

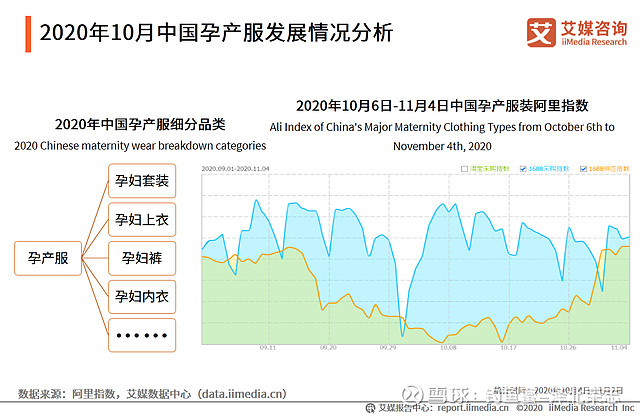

“80后”及“90后”准妈妈专业孕产观念较强,普遍追崇品牌、迎合时尚,中国孕妇装行业将迎来新的高速增长。新生代妈妈开始重视育儿体验,注重孕产期间衣着,孕产服装市场开始细分化,从孕产家居服、防辐射服到哺乳内衣,孕产服装品类数量增加,以此满足孕妈们多样化的消费需求。

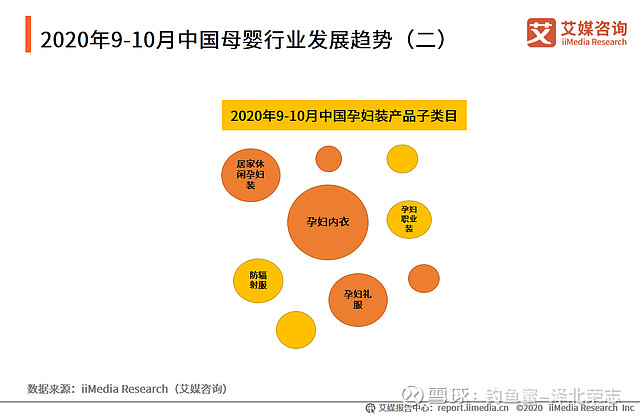

孕产服包括孕妇套装、孕妇上衣、孕妇裤以及孕妇内衣等多个细分品类。

2020年10月中国孕妇套装营销数据分析

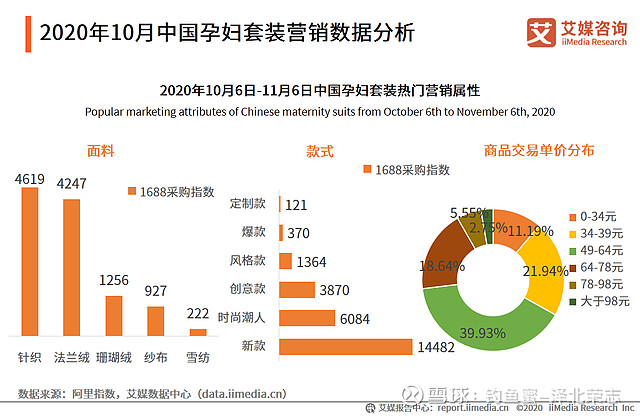

孕妇套装的面料以针织、法兰绒为主;从款式来看,新款套装比较受孕产妇的欢迎;从商品交易价格来看,49-64元的产品占比最高,达到39.93%。随着90、95后新一代孕妈群体崛起,孕产期前后的年轻宝妈对自我穿着更加关注,兼具舒适、时尚、平价特性的孕妇套装备受青睐。

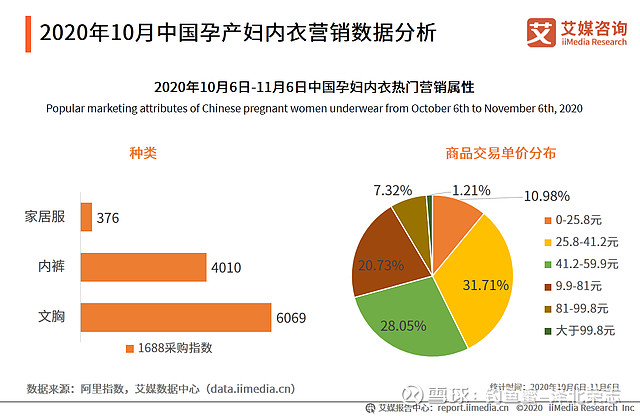

从产品种类来看,文胸、内裤及家居服位列孕妇内衣前三名;从商品交易单价来看,孕产妇内衣多集中在25.8-41.2元之间。艾媒咨询分析师认为,近些年,哺乳文胸这一产品逐渐得到大批消费者的关注,市场份额也越来越大,有望成为母婴用品市场潜力股。

在双十一预售期间,嫚熙品牌哺乳内衣累计预售额达6451967元,累计预售量达24966件,获双预售第一名,其次是美德乐、bc babycare,累积预售额分别为3796364元、3018635元。

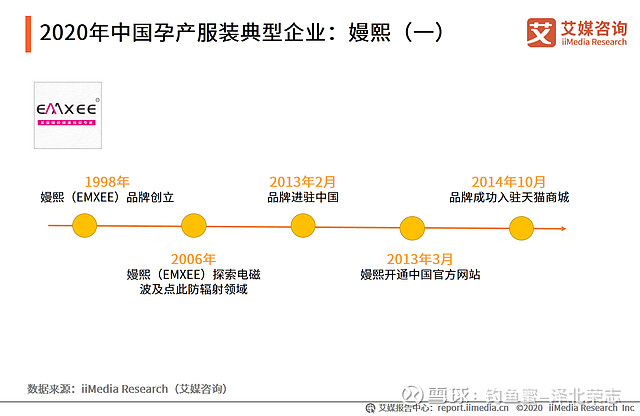

嫚熙(一)

嫚熙(EMXEE)创立于20世纪9年代末,是英国嫚熙服饰集团旗下旗舰品牌,专注孕婴细分市场。嫚熙品牌定位高端孕婴人群,产品涵盖防辐射孕妇时装、孕妇时装、孕婴洗护用品、孕产用品、婴童用品等其他孕婴全系产品。

2020年中国孕产服装典型企业:全棉时代(二)

数据显示,全棉时代成人服饰销售收入为4.1亿元,销售量为480.6万件。艾媒咨询分析师认为,全棉时代从母婴突破,向全棉全品类布局,把核心竞争力放在月子内裤、纯棉柔巾、棉尿裤、婴童和孕产服饰等产品,打造“全棉”消费品市场。

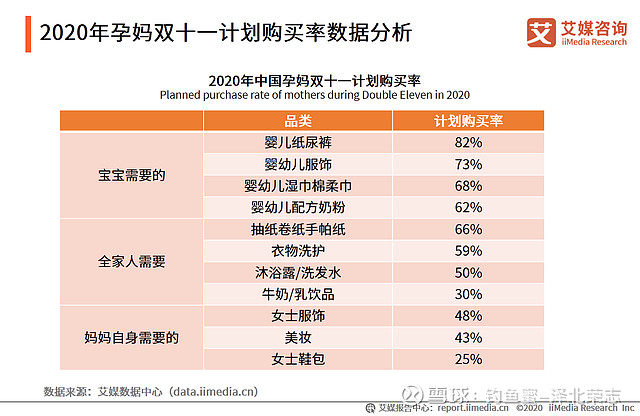

82%孕妈计划购买婴儿纸尿裤,73%孕妇计划购买婴幼儿服饰,68%孕妈计划购买婴幼儿湿巾棉柔巾;而反观妈妈自身需要的用品消费购买需求都远远低于婴儿用品。

2020年天猫双11纸尿裤榜单TOP10分别是:Pampers/帮宝适、BABYCARE BY PHILEMON、Huggies/好奇、KAO/花王、moony。帮宝适、好奇、花王及moony预售成绩较好,国际品牌仍处于稳定地位,而作为国产品牌的babycare表现突出,凭借电商渠道各种活动将品牌暴露,成功吸引宝爸宝妈注意,赢得双十一电商市场。

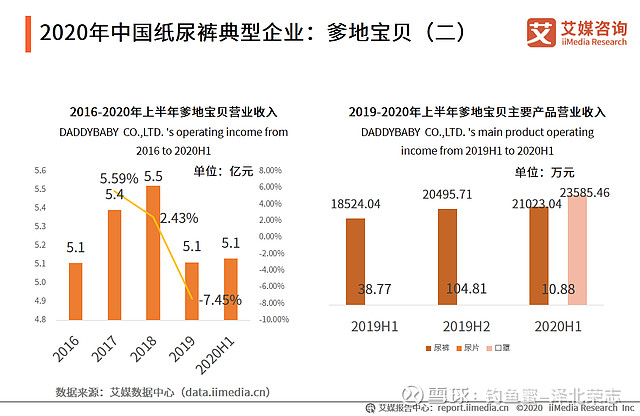

爹地宝贝股份有限公司创办于2005年,定位于中国专业化母婴用品生产企业,目前拥有“爹地宝贝”、“妈咪天使”、“康朗”等多个品牌,产品涉及纸尿裤、拉拉裤、纸尿片、湿巾等20多个系列100多个品种。

2020年上半年爹地宝贝营业收入为5.1亿元,由于2020年增加口罩产品生产,营业收入大幅提升,其中纸尿裤营业收入为21023.04万元,稳定增长。艾媒咨询分析师认为,爹地宝贝的生产模式规范化,对人员依赖性低,且纸尿裤为婴幼儿家庭刚需,企业受到新冠疫情的冲击并不大。

随着经济社会发展,专业孕育观念日益增强,为满足不同阶段,不同层次准妈妈需求,孕妇装分类越发细化。一方面,中国居民可支配收入持续增长,新型城镇化进程深入开展,将促使更多孕妇装潜在需求转变为有效需求;另一方面,“80后”及“90后”准妈妈专业孕产观念较强,普遍追崇品牌、迎合时尚,中国孕妇装行业将迎来新的高速增长。

4、珠宝首饰

目前中国22%的企业CFO是由女性担任,并且相当数量的女性拥有中高层管理职位。所以现在我们去投行,见到女的banker以及去资讯公司遇到许多女associate已是司空见惯的事。

我国大陆女性目前饰品拥有率约16%,远低于香港的48%和韩国的68%,甚至落后于泰国和马来西亚,并且中国女性饰品支出人均为5.2美元,仅为美国女性的的1/6。潜力很大的

钻石-----消费者多为85后女性。她们年轻且崇尚经济,受中西文化冲击的影响,比起传统的金银翡翠,85后的小姐姐们更偏好钻石。传统以“结婚”为珠宝消费的场景已经不适应了当下了。

价值观的转变,直接导致了消费观念的转变。过往那种把“以爱为中心”的主题的营销方式也在逐步向着“独立新女性”这个话题靠拢。Tiffany&Co珠宝在这方面就值得借鉴,无论是你参加闺蜜聚会,还是参加晚宴,亦或是情侣约会,你都能找到一款首饰来搭配你出席活动珠宝消费的场景在逐步多元化。 $中国黄金(SH600916)$

中国黄金:从2006年“中国黄金投资金条”正式亮相,到2008年“99999至纯金”的率先推出,从2012年“珍·如金”高端首饰品牌的完美呈现,到2014年“珍·尚银”快时尚首饰品牌的华丽登场,中国黄金集团黄金珠宝股份有限公司形成以“中国黄金”为母品牌,“珍﹒如金”和“珍﹒尚银”为子品牌多品牌并举。

潮宏基:公司主营业务是足金饰品和黄金珠宝饰品销售。

金一文化:金一文化产品分为纯金制品、纯银制品、珠宝首饰、投资金条、邮品及其他产品六大类。

各子榜单榜首企业:金一文化 “营收第一”; 周大生“净利润第一”;赫美集团“毛利第一”;周大生“扣非净利润第一”。

按照目前的趋势,未来女性经济会在国内占比更大,未来消费看女性,未来无可限量。

可以选择相关的上市公司,也可以选择优秀的涵盖这些上市公司的优质基金--- 富国消费主题混合(F519915) 、 工银新生代混合(F005526) 华夏新兴消费混合A(F005888) 都是很不错的机会的。

@今日话题 @消费50ETF @消费龙头LOF @美国消费LOF @嘉实基金 @华夏基金 @华夏ETF @工银瑞信 @风度翩翩女士 @上投摩根基金 @豆粕ETF @恒生ETF @夏铁军 @霹雳猴儿偷西瓜 @Foosen @稳稳23点 @没看法先生 @千片太阳花 @江涛 @run寜