年内,A股轮胎业公司还未完成股票再融资落地“零的突破”,而三季度以来,业内公司定增申请及相关进度加快,9月5日,贵州轮胎公布年内首个定增预案;赛轮轮胎与风神股份的定增预案已分别于6、7月获股东大会通过,加上预案8月下旬公开增发获股东大会通过的玲珑轮胎,半数轮胎业A股公司的股票再融资计划已上路。

纵观4家公司及预案,玲珑轮胎、赛轮股份、贵州轮胎3家主业强大的公司各有“豪气”。其中,玲珑轮胎公开增发案已获发审委审核通过,在增发方面相对最能用心思的风神股份,则是另一番景象。 @今日话题

今年上半年,全球轮胎总销量约6.71亿条,因疫情冲击明显,导致同比大幅下滑了23.5%。以全钢胎为主的载重车配套胎和替换胎销量分别同比下滑15.1%和19.1%,以半钢胎为主的乘用车胎市场承压更重,配套胎销量下滑33.7%,换胎销量下滑20.5%。

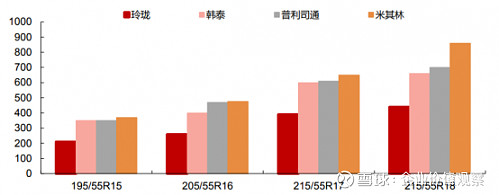

随着制造工艺的提升,国内头部品牌轮胎除了在一些极端测试条件下相比全球顶级大牌产品仍有差距,在日常条件已可以满足车企标准。据西部证券统计,以一辆价格20万左右人民币的丰田乘用车,按去年大约为6%的净利率计算,公司能获得1万左右的利润。如配套平均价格约250元的玲珑产轮胎,成本为1000元,如装配相同品质米其林产轮胎,成本为2000元,也就是说,丰田对这两款轮胎选择的差价占到净利润的10%。

在疫情冲击下,产品性价比低的劣势同时被放大的海外轮胎巨头领衔产业走软,2020上半年各大品牌出现大幅度亏损。米其林上半年实现营收93.57亿欧元,同比下降20.6%,归母净利亏损1.34亿欧元;普利司通今年上半年营收同比下滑22.1%,亏掉210亿日元;韩泰二季度受益于我国市场提振才幸免于亏损,实现营业利润1760亿韩元,但仍录得28.47%的降幅。

部分国内外主要品牌轮胎价格对比(取样4款尺寸,单位:元/条):

来源:途虎养车网,西部证券研发中心

过去10年,亚太成为世界轮胎市场消费增量的主要贡献地区,其中我国在全球市场的份额在2018年就达到1/3。固特异成为上半年在亚洲轮胎市场“失血”最大的国际巨头,销量下滑超40%,将大部份额拱手相让,公司二季度营收高台跳水,重创了上半年业绩,实现营收仅52亿美元,同比下滑28.08%,亏掉13.15亿美元,去年同期亏损还不足此时的零头。

今年上半年,我国轮胎业头部企业在国内疫情取得有效控制的背景下,竞争韧性优势获得了更广的用武之地,载重车全钢胎产业更强于乘用车半钢胎行当,全行业开工率在一季度经历低潮,8月全钢胎、半钢胎产业开工率均回升至70%左右。A股上市的8家主要公司绝大部分实现盈利,归母净利合计近23亿元人民币,但分化也颇为显著——前4强公司的占比竟高达95.71%,玲珑轮胎领跑,同比增速方面贵州轮胎表现突出。

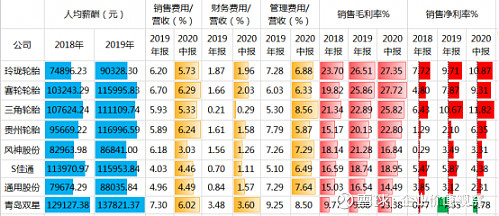

我国轮胎业主要上市公司今年中报盈利一览(按净利润排名):

来源:WIND,财经网

众所周知,国际巨头们人力成本更高,根据各公司去年年报,普利司通、米其林的人均薪酬折合人民币为42万元和41万元;国内巨头公司去年人均薪酬有所上升,但相比之下,国际巨头们的人力成立压力一目了然。加上体量较大,国际巨头们运营中产生的期间费用也普遍更高,而我国头部公司近年来的三费支出比较平稳。我国轮胎业头部公司的盈利能力持续提升,玲珑、赛轮、三角轮胎的去年净利率已接近甚至超过米其林(7%)与普利司通(9%)的水平,今年中报的领先优势扩大。

我国轮胎业主要上市公司近年薪酬、期间费用及净利率变化统计:

来源:WIND,财经网

根据中国橡胶协会、国统局、《我国轮胎行业并购战略研究》等数据,长城证券认为,国内全钢胎市场方面,国内品牌年均销量大约为1.3亿至1.4亿条,其中出口占比较小,约75%至81%则用于国内。另外我国每年大约进口米其林、固特异等品牌全钢胎0.2亿至0.3亿条。所以此前国内全钢胎年均销量为1.15亿至1.45亿条,国内品牌约占79%至83%;结合截至2019年底我国客货车保有量的换胎与新车配套售胎保守计算,年内全钢胎出货量在1.15亿至1.74亿条,中间数为1.45亿条。至于半钢胎方面,此前国内年均销约3.16亿条至3.85亿条,其中外资品牌占比较大,国内品牌市场份额约为33到35%;结合截至2019年底我国乘用车保有量的换胎与新车配套售胎保守计算,年内半钢胎出货量在3.16亿至4.50亿条,中间数为3.83亿条。

我国小型载客汽车保有量统计:

来源:中国汽车工业协会、长城证券研究所

玲珑轮胎公开增发募资近20亿 已获发审委审核通过

玲珑轮胎二季度出货量大幅提升,轮胎销量逾1489万条,比一季度大幅上升了22%,中报净利率创下新高,全钢胎与大尺寸半钢胎为公司主力产品,17寸以上大胎配套与出口的销量比去年提升3%,在国内17寸以上的中高端轮胎替换市场的市占率升至20%。公司本次拟公开增发融资19.9亿元,欲将70%的资金投向项目位于云集各大汽车品牌的荆门——年产800万套半钢和120万套全钢高性能轮胎生产项目。

值得注意的是,玲珑轮胎本次公开增发申请是A股年内第二宗公开增发预案,第1宗出自嘉澳环保,已获证监会通过。相比定向增发,公开增发近年来在两市要少见得多,去年完成4宗,今年截至目前才完成1宗。

相比定增,公开增发的实现难度要大许多,不仅因为折扣低、对投资者的吸引力要小、不能募集资产进行重组、再融资政策开放偏向定增等因素。相对于定增,公开增发对公司财务等门槛要求较高,比如近3年加权平均ROE的均值不低于6%、不允许利润下滑50%以上,且现金分红比例至少要达到年均可分配利润的30%等,这意味没有扎实的主业根基是不行的。目前轮胎业中也只有玲珑轮胎与赛轮轮胎满足此标准。

玲珑轮胎预计荆门项目投资税后内部收益率8.19%,投资回收期9.60年,总投资收益率为8.24%;目前项目已取得湖北省固定投资备案证及相关政府部门的环评批复;承销商为安信证券。

9月14日晚,玲珑轮胎公告称本次公开增发案已获证监会发审委审核通过,这不仅是公司上市以来首个增发案,也成为业内在今年首个获核准的公开增发案。

独一无二 赛轮股份上市以来定增成功率100%

盈利与内控能力不逊色于玲珑轮胎的赛轮轮胎拟定增募资24.3亿元,欲将其中17.5亿元投向年产位于沈阳的300万套高性能智能化全钢胎项目,发行对象已确定,如发行成功,公司实控人将变更为现任董事长袁仲雪,同时引入战略合作级别的海南橡胶。该定增预案已获证监会受理。公司预计项目税后财务内部收益率为17.54%,投资回收期6.59年;项目已于今年2月取得沈阳有关政府部门的出具的备案证明与环评等批复。值得注意的是,这4家公司中,赛轮轮胎上市以来定增“全中”——2013年到2016年期间的3次增发全部完成。

贵州轮胎增发定价基准与众不同:拟定为发行期首日

日前发布定增预案的贵州轮胎拟融资10亿元,欲全部投向越南年产120万条全钢胎项目,发行对象尚未确定,项目静态投资回收期为8.57年,内部收益率为11.25%。2017年11月,贵州轮胎与越南龙江工业园发展有限责任公司签订了《建设轮胎生产项目投资协议》,公司当地项目可享受越南最优惠的税收政策;2019年境外相关审批已完毕;今年中报显示,公司已确定当地土地使用权。

与大多数定增公司选择定价基准日为董事会决议公告日不同的是,贵州轮胎的预案显示定价基准日为发行期首日。这两种预案定价方式相比,后者因为定价日期明显更晚,不确定性更强,所以在定增实施之前,不考虑其他因素,股价受影响的程度相对较小。另外采用后者方式也可能意味着公司董事会认为当下自家股价被低估,同时董事会表现出不急于出价、寻觅资金的心态相对不迫切的心态——似乎是“酒香不怕巷子深”,对自身业务前景乐观,不愁投资者不来。

除了前景因素以外,还有底气因素。上表可知,尽管近年净利率尚不及体量更大的玲珑轮胎、赛轮轮胎和三角轮胎,但贵州轮胎近年来净利率的提升速度为业内第一,今年中报大幅提升至6.15%。细分运营数据看,公司2017年以来的存货周转率始终保持业内第一,今年中报为3.97次,维持榜首;应收款周转天数近年来保持在最低之列,今年中报不足46天,可见管理效率之高。再加上手中尚有23亿现金,这些优势成为贵州轮胎的底气,一直较高的资产负债率(今年中报值仍是业内第三高,达68.98%)似乎也不会成为“绊脚石”。

风神股份增发热情居首 将满“18”岁“花边”最多

业绩表现比较中庸的风神轮胎的定增发行股份由大股东“包圆”——公司拟再融资6.26亿元补充流动性,定价3.71元,发行对象为公司控股股东中国化工橡胶有限公司,7月公司的公告称,中国化工橡胶已同意认购。

同样是低价发行,但相比赛轮轮胎,风神股份要受关注得多。在这4家公司中,风神股份在一级半市场可谓最为活跃,花的心思最多。公司上市时间仅次于贵州轮胎,到今年10月21日刚好“18”岁。在这18年中,风神股份此前已有4次增发,其中3次泡汤:2004年询价发行终止;2006年的定增预案在次年未获发审委通过;2008年定增成功,融资6亿元;2018年1月,公司于上一年启动的拟收购意大利PTG(倍耐力)90%股份等一揽子资产的定增计划,因未获发改委、商务部等相关政府机构的备案或批准等因素而终止。

风神股份此前的增发案不仅多于上市25年的贵州轮胎此前不过两次定增——2014年3月成功发行,融资12.8亿,2017年的定增案停止实施;也多于赛轮轮胎。

风神股份在资本市场上的“活跃”还不止于此。风神股份2015年3月初公告称,因公司2011年、2012年连续两年存在财务虚假记录,包括现任董事长王峰在内8位高管遭罚款。但股价走势一反常态,当月上涨45%。王锋于2016年3月辞职,2019年又重回董事长之位,坐镇至今。风神股份也因此成为4家公司中唯一存在上市以来因财务造假遭证券监管部门处罚的公司。

对于近5年来的表现,风神股份在本次定增预案中表示,期间管理层不断提高规范运作意识,真实、及时地履行了信息披露义务。就在8月28日风神股份发布中报之时,公司紧接着就发布了一份纠正公告,声称今年二季度报告中对主要原材料成本变化出现误报:原公告称,公司二季度天然橡胶、合成胶等主要原材料综合采购成本较一季度下降0.36%,更正公告称该数据应为10.36%。

2018年1月的重组终止后,风神股份随后就在投资者互动平台上表示,“鉴于目前的市场情况,本次交易被迫搁置,待后续条件成熟时,(中国化工)橡胶有限公司会再考虑筹划将相关工业胎业务和资产择机注入风神股份”。

8月12日,赛轮股份与风神股份同一日公告称定增方案已获证监会受理。9月12日,风神股份先于赛轮股份发布了对证监会一次反馈意见的回复,问题涉及公司近几年应收账款余额较大的原因及合理性、结合库龄与期后周转说明各期末存货跌价准备计提是否充分、报告期内受到的行政处罚及整改情况,等等。业内在资本圈里最为活跃风神股份定增预案申请次数再创业内记录——已是上市以来的第五次申请增发,仍将面临严格审核是大概率事件。

截至今年一季度,轮胎业可比上市公司存货规模及占 比统计:

来源:风神股份回复公告