作者@十玖

继“卖身”硕贝德(300322.SZ)曲线上市未果之后,2018年5月4日,五方光电提交招股说明书,拟公开发行股份不超过5040万股,募集资金约8.63亿元。据悉,本次募集资金将用于公司蓝玻璃红外截止等项目建设、补充营运资金等。

时隔一年多,五方光电将于本周迎来“大考”。然而,公司应收账款攀升、供应商为第一大客户、持续盈利能力存不确定性等问题“高悬”。

在此情况下,一心想要登陆资本市场的五方光电能否突破重重阻碍,顺利过会呢?

客户集中度高,应收账款高企

事实上,早在2017年2月,五方光电欲借硕贝德“曲线上市”。彼时,硕贝德拟通过发行股份及支付现金的方式购买五方光电100%股权并募集配套资金。

然而,经过长达半年的协商,2017年8月,硕贝德以证券市场环境及监管政策等客观情况发生较大变化,且交易各方对交易细节条款不能达成一致意见为由,终止了上述收购。

五方光电成立于2012年,主营以红外截止滤光片为主的精密光电薄膜元器件的研发、生产和销售业务,产品主要应用于手机摄像头、安防监控摄像头、车载摄像头等终端领域。

报告期内,公司业绩“蒸蒸日上”。2015-2017年,公司实现营业收入2.43亿元、4.55亿元、6.24亿元;实现净利润4840万元、1.38亿元、1.68亿元。2018年上半年,五方光电的营业收入和净利润分别为2.49亿元、6275.65万元,均高于公司2015年全年的营业收入和净利润。

然而,在业绩光鲜亮丽的同时,五方光电客户集中度较高的问题不容忽视。

根据招股书,报告期内,公司的主要客户包括欧菲光(002456.SZ)及其下属公司、舜宇光学科技(02382.HK)及其下属公司、丘钛科技(01478.HK)、信利光电,以及全球知名玻璃制品公司 AGC TECHNO GLASS CO.;LTD.(日本旭硝子株式会社,“旭硝子”)。

2015-2018上半年,五方光电向前五大客户销售商品获得的收入合计为2.29亿元、4.3亿元、5.71亿元、2.1亿元,分别占营业收入的94.28%、94.58%、91.44%、84.33%。

其中,2015-2016年,公司的第一大客户均为舜宇光学科技,贡献销售收入1.39亿元、2.14亿元,占营业总收入的57.12%、47%;此后,2017-2018年6月,欧菲科技一跃成为公司第一大客户,贡献销售收入2.2亿元、7499.14万元,占营业总收入的35.27%、30.07%。

五方光电营业收入高度依赖前五大客户,随之而来的,是公司对下游客户的话语权逐渐减弱,公司应收账款“水涨船高”。

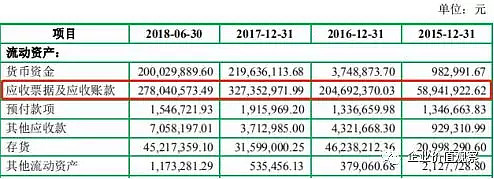

来源:招股书

财报显示,2015年,五方光电的应收票据及应收账款为5894.19万元,而到了2017年,公司的应收票据及应收账款激增至3.27亿元,复合增长率为135.67%。

与此同时,公司的应收账款坏账准备也逐渐升高。2015-2018年6月,五方光电的应收账款余额为6204.41万元、1.84亿元、1.98亿元、2.07亿元,占同期营业收入的比例分别为25.53%、40.54%、31.68%、83.07%;计提的坏账准备金额由2015年的310.22万元增至2018年6月的1035.81万元,增幅高达233.9%。

未来,若公司应收账款不能按期收回或无法收回,以致于发生坏账,恐将对公司业绩产生较大影响。值得一提的是,天健会计师事务所将公司的应收账款坏账准备列为关键审计事项。

舜宇光学既是主要供应商又是大客户

五方光电客户集中度较高的同时,其原材料供应商也较为集中。

招股书显示,2015-2017年,公司向前五大供应商采购原材料的金额合计为8241.56万元、1.35万元、1.32万元;占总采购的比例分别为74.92%、68.91%、55.74%。

值得一提的是,2015-2016年,五方光电的第四大供应商——宁波舜宇光电信息有限公司(下称“宁波舜宇”)与公司客户“关系匪浅”。宁波舜宇是五方光电前五大客户舜宇光学科技的子公司。

财报显示,2015-2016年,公司向宁波舜宇的采购金额为519.38万元、1138.25万元;占总采购的比例分别为4.72%、5.82%,占比逐年增加。

根据招股书,2015-2018年上半年,公司镜座平均采购价格分别为 0.15 元、0.16 元、 0.14 元、0.12元,整体已呈现下滑趋势。同期,2015-2017年,公司从舜宇光学科技及其下属公司采购的镜座价格分别为 0.15元、0.15 元和 0.15 元,三年价格保持不变。

不仅如此,财经网查阅天眼查注意到,五方光电和宁波舜宇存在潜在关系,双方通过深圳市分享精准医疗投资合伙企业联系在一起。

来源:天眼查

招股书显示,五方光电控股股东、实控人廖彬斌通过参股公司深圳市松商股权投资合伙企业与深圳市分享精准医疗投资合伙企业共同投资了深圳兰度生物材料有限公司。

另一方面,深圳市分享精准医疗投资合伙企业(有限合伙)则与宁波舜宇董事王文鉴参股公司宁波燕园姚商产融股权投资合伙企业(有限合伙)一起,投资了苏州泽璟生物制药股份有限公司。

值得注意的是,舜宇光学科技同为五方光电的供应商和客户的尴尬角色,或成为其闯关的另一障碍。

毛利率恐将持续承压

据悉,2016-2017年,全球红外截止滤光片的市场规模分别为 37.59 亿片、43.68 亿片。同期,五方光电红外截止滤光片的销量分别为3.23亿片、6.07亿片,全球市场占有率分别为8.59%、13.9%。

而据五方光电的同行水晶光电(002273.SZ)公开数据显示,2016-2017年,其精密光电薄膜元器件的销量分别为7.58亿片、9.06亿片,全球市场占有率分别为 20.16%、20.74%,位居行业第一。相比之下,五方光电离行业龙头地位还有一定距离。

此外,2016年以来,公司综合毛利率呈下降趋势,分别为50.58%、46.63%、39.57%。

对于毛利率下滑,五方光电表示,主要由公司的产品单价下降幅度高于单位成本下降幅度、行业竞争加剧等原因所致。

来源:招股书

财经网注意到,2016-2017年,五方光电的主营业务成本为2.25亿元、3.33亿元,由此可推算出,同期公司红外截止滤光片的单位成本分别为0.7元/片、0.55元/片,产品单位成本下降了21.43%。

与此同时,2017年,五方光电的红外截止滤光片销售单价为1.03元/片,与2016年1.45元/片的销售单价相比,下降了28.97%;公司产品单价的降幅确实高于单位成本的降幅。

不过,令人疑惑的是,2017年,同行公司水晶光电精密光电薄膜元器件的销售单价为1.9元/片,同比增长9.83%。那么,在同行水晶光电的产品单价上涨之时,五方光电的产品单价为何会下滑呢?

对此,五方光电回复财经网称:“根据水晶光电公开披露资料,其精密光电薄膜元器件产品分为组立件、滤光片、单反数码相机光学低通滤波器和普通光学低通滤波器,产品种类较本公司更丰富,单价不具备可比性”。

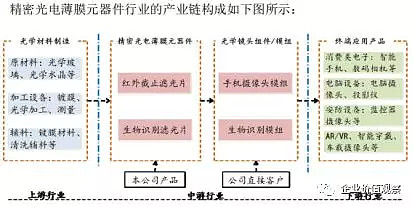

招股书显示,红外截止滤光片处于精密光电薄膜元器件行业的中游,上游为光学玻璃、光学水晶等原材料,下游为消费电子、安防设备、车载摄像头等终端应用。

截至目前,五方光电的直接客户为摄像头模组生产厂商,如欧菲科技、舜宇光学科技等;终端客户为智能手机等产品厂商,主要有华为、小米、OPPO、vivo等国内知名智能手机企业。

来源:招股书

兴业证券研报显示,2019年6月,国内智能手机出货量3322万部,同比下降5%;上半年,国内智能手机出货量合计1.78亿部,同比下降4.3%。6月6日,工信部发放了5G牌照,预计5G手机将陆续开始出货。

但作为参考,4G手机在国内推出之后的6个月内,合计出货约 2590万部,占同期全部手机出货量的 11%;而同期国内全部手机出货量下滑了22%,主要由于4G手机初期还未起量,3G手机下滑较快。

随着下游智能手机出货量的减少,中游摄像头模组生产厂商的竞争将更为激烈。

7月27日,*ST九有(600462.SH)发布《关于控股子公司停产的公告》,公告显示,*ST九有控股子公司深圳博立信科技有限公司(下称“博立信”)决定停止主要生产线的产品生产,摄像头模组售后仍将保留。

据悉,博立信成立于2008年,主营手机用CMOS摄像头模组、镜头的研发、生产和销售。截至2018年,博立信资产总额1.59亿元,净资产270.92万元;实现营业收入3.06亿元,净利润-6003.43万元。

对于停产原因,*ST九有表示,目前手机摄像头模组产能处于饱和状态,同行业采取低价竞争策略抢夺为数不多的订单,造成市场上订单基本无利润。

财经网注意到,以行业排名靠前的欧菲光为例,2018-2019年6月,其营业收入为430.43亿元、235.88亿元,同比增加27.38%、29.21%;净利润为-5.19亿元、0.21亿元,同比下降163.1%、97.18%。

与此同时,欧菲光摄像头模组的毛利率也不断下滑,截止2019年6月,其摄像头模组毛利率为9.18%,同比下降39.45%。

在目前摄像头模组产能饱和的情况下,若未来一段时间内,国内智能手机出货量呈低迷之势,五方光电的出货单价受到的影响或将更大,毛利率恐将持续承压。