前言:受制于个人时间精力不足、对线缆行业和目标公司的有限了解,本文不对公司业务及财务情况展开详细分析,仅作为个人近期操作思考的总结归纳,亦不作为读者朋友买卖参考依据。同时,由于能力有限,错误之处还望指正,欢迎友善交流。

一、公司基本面

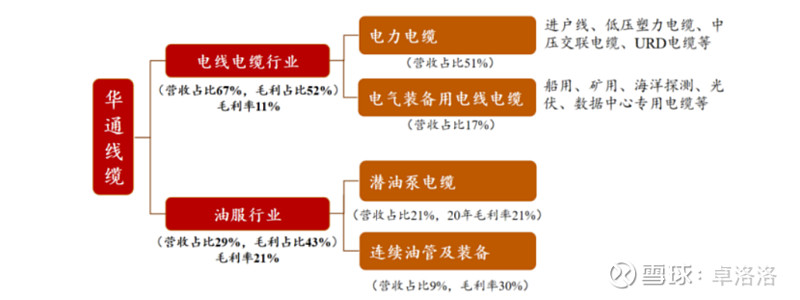

华通线缆(605196)位于河北省唐山市,主营业务为产销电线电缆、油服耗材两大板块,公司于2021年上市,目前市值约55亿。公司实控人为张文勇、张文东兄弟,股权结构中,张氏家族四人合计持有34.69%股份,为一致行动人,除此之外没有持股比例超过2%份个人及机构股东,股权比例集中且稳定。

公司以电缆业务起家,包括中低压电力电缆、潜油泵电缆等,公司从2012年开始进入油服行业,进军海外市场,海外业务快锁拓展,截止目前,海外收入占比超过64%,为同行业中海外收入规模最高。回款较好的海外业务规模提升、毛利润较高的油服板块收入占比提高, 使得公司自上市以来保持较为稳定的增长,且净利润增速高于收入增速(毛利率提升)。

公司于2022年推出股权激励计划,2022/2023年均达标,预计2024年亦可完成。

二、产品、行业及市场分析

1、上游:原材料供应及生产分析

电缆行业具有料重工轻的特点,主要原材料为铜、铝,其中铜占比约5成,铝占比2成。铜铝价格波动对公司影响很大,且上游采购基本无账期,因此公司采用产定采模式、以销定产模式。上游铜铝原材料价格波动对公司短期毛利润影响较大,因此销售端采用成本加成定价原则。因此,可以合理推测出短时间铜铝价格上涨反而对公司毛利润形成压制,判断在美联储降息大背景下,未来三年铜铝价格可能持续性上涨。

经查,截止2023H1公司上游前五大供应商采购占比合理,存货资产占资产比例为3.4%。公司基本处于满产蛮销状态,外来会通过外协、境外设厂扩展产能。

2、中游:销售及行业分析

公司销售端主要采用ODM定制、自有品牌直销、自有品牌经销三种模式。其中线缆领域,中国/新加坡/非洲,为自由品牌,欧美则为贴牌生产;在油服领域,则为自有品牌销售。整体看,品牌力较弱。

(1)电缆行业:电缆行业是充分竞争行业,销售半径有限,行业整体集中化程度低,全球电缆需求预计在2021-2026年复合增速为3.2%,其中非洲地区需求增速5%最快。我国电缆行业2021年销售收入1.46万亿,CR10为11.54%,集中度低。电缆下游主要为电力、石油、化工、交通、车船等领域。

公司在潜油泵电缆、海洋探测电缆,具备一定的技术优势。

(2)油服装备行业:公司主要产品为潜油泵电缆、连续油管等,用于探采测等多环节。沿用浙商数据,2023年全球潜油泵电缆市场规模44亿美元,近十年复合增速4.3%,2021年全球连续油管市场规模7.9亿美元,近四年复核增速6.4%。需要注意的是,连续油管生产认证壁垒较高(当然市场小、主要需求高度集中在欧美几大厂商有关系),全球仅六家取得资质认证,公司子公司是其一,第一大客户为哈利伯顿(全球最大油田服务供应商)。

3、终端:业务拓展

公司收入三分之一来自美国市场、三分之一来自国内,三分之一来自其他地区,非洲市场占比15%;美国市场毛利率10%、非洲独立运营业务毛利率40%、其他地区大致15%。由于主要市场在境外(需留意汇率风险),公司在海外建立了韩国生产基地,在建巴拿马生产基地(服务北美),在非洲坦桑尼亚、喀麦隆建设生产基地(非洲)、建立氧化铝生产基地(来自新闻,公司尚未详细公告)。基本上短期看美国市场,长期看非洲市场(生产+销售)。

三、未来盈利预测

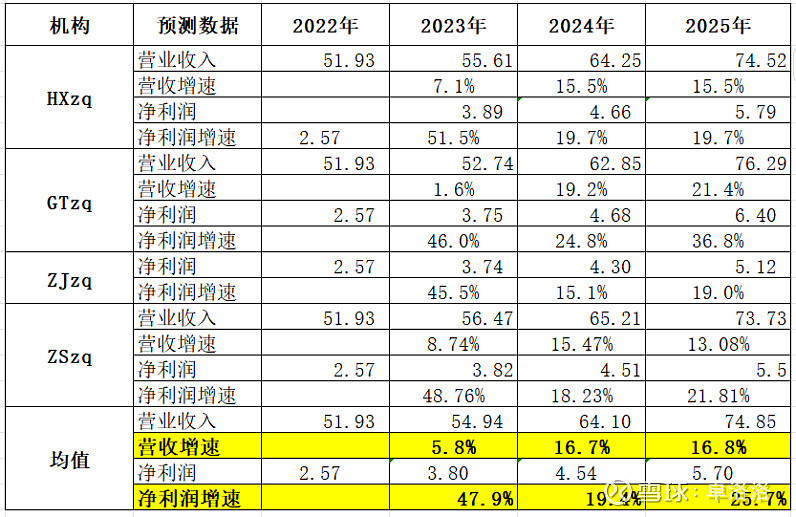

1、近期卖方机构盈利预测

2-3月共有四家卖方机构给出了盈利预测和买入推荐,根据各家盈利预测整理如下,从均值看,预计2023/2024/2025年营业收入复合增速16.72%、净利润复核增速22.49%。整体毛利提升使得利润增速要显著好于营收增速。

2、2023年-2027年盈利预测

盈利预测主要依据是公司业务布局,结合了近期看到的调研纪要(无法验证内容真实性,其中提到2027年公司百亿营收计划)和氧化铝产能规划(主要来源新闻报道)进行的推演。需要注意的是,依托未验证的纪要和仅凭新闻报道,以下盈利预测不具有严谨性和强参考性。

根据测算:2023-2027年,公司营收复合增速16.88%,净利润复核增速21.53%。净利润增速较快主要来自如油服装备业务占比提升、较高毛利润率的氧化铝项目投产。

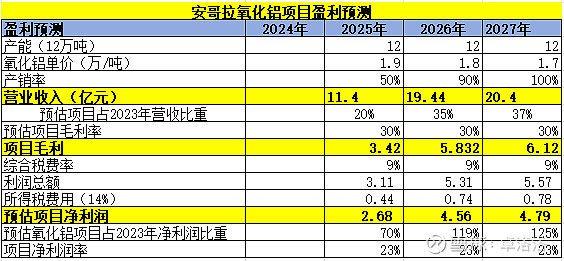

3、氧化铝项目分析

公司未来盈利增长中有很大一部分来自如非洲氧化铝项目顺利投产。公司仅在2023年四季度公告要进行设立孙公司。根据公告、百度新闻、微信文章披露,汇总消息如下:

1)据2023年10月11日《河北华通线缆集团股份有限公司关于投资设立海外全资孙公司的公告》显示:根据公司全球战略布局的需求,为积极拓展海外市场,公司拟使用自有资金通过全资子公司华通控股(新加坡)有限公司(HUATONG HOLDING (SEA) PTE. LTD.)(以下简称“华通控股(新加坡)”)、华通国际贸易服务(新加坡)有限公司(HTINTERNATIONAL TRADING SERVICES (SINGAPORE) PTE. LTD.)(以下简称“华通国际(新加坡)”)在安哥拉投资设立海外全资孙公司华通安哥拉实业有限公司(暂定名,最终名称以有关部门核准结果为准)。投资金额不超过4,000万美元,并将根据海外业务拓展实际情况和海外孙公司发展情况逐步投资到位。

2)据安哥拉通讯社2024年3月15日文章记载:作为安哥拉总统国事访问的一部分,安哥拉和中国领导人周五在北京开始谈判,以加强合作和战略伙伴关系。周四在首都安哥拉总统会见了在安哥拉市场各个领域经营的中国商人,其中有河北华通线缆集团股份有限公司董事长张文东,他讨论了本戈年产12万吨铝生产厂的工作进展情况。安哥拉能源与水务部长若昂·巴普蒂斯塔·博尔格斯表示,该工厂预计2025年建成,届时将为安哥拉创造3000个就业岗位,每年可创造约1.39亿美元的毛收入。这个项目将使铝土矿在本地转化为铝和铝制电缆,同时为电力部门和国家带来收入。

3)据行业相关信息显示:该电解铝项目设备采用南山铝业拆除的电解铝项目旧设备搬迁到安哥拉。目前贵阳院中标了此项目。

4)据说该国的电力相当廉价,约为0.11元/度。工业电价按不同用途收费也不同。根据安哥拉电力和水服务监管办公室数据,安哥拉工业用电价格为 12.82 宽扎(约0.11元人民币)1 度,居民生活用电价格为 2.46 宽扎/ 度。

根据各类新闻消息,可以预期该项目为高毛利润率的氧化铝项目,目前即将动工或已经动工,具体项目数据待后面详细公告,同时安哥拉是目前非洲唯一的社会主义国家,经济增速在世界位居前列。假设毛利率30%、净利率23%,预计该项目将为公司在2025-2027年带来2.68亿、4.56亿、4.79亿净利润回报,将显著的提高公司净利润率水平。该项目也是公司目前最大的投资卖点之一。

四、投资价值分析

1、近期卖方机构评估

卖方机构主要采用上市公司可比法进行估值比较,一般给与公司2024年12-15倍PE估值。但是这中间有三个小问题,一是可比公司不完全可比,二是可比公司估值在近两年不一定公允,三是卖方机构出于免责考虑估值一般会给于偏保守估值。

2、公司的经营风险点

公司经营风险点主要包括:上游铜铝原材料涨价带来的短时间毛利率压制、海运价格上涨压力、汇兑损益风险、海外(主要是非洲)建厂地缘政治不确定性及风险、国内线缆厂商进军海外带来的竞争风险、油价下跌导致的油服装备需求下降风险等。

3、投资的亮点及缺点

(1)投资亮点:

1)公司是国内线缆行业海外收入占比最高的上市公司,海外收入近七成,从内卷到外卷,使得公司在可预期未来保持稳定的营收和利润增长。从估值角度,向弱成长性行业转变,有利于估值提升。

2)在油服业务板块,公司具备一定的技术实力和头部客户资源。

3)短期潜在未披露的安哥拉氧化铝一期项目落地,对公司2025年业绩有想象空间、对短期股价有刺激因素。

4)短期卖方给出4份买入推荐研报;上市公司主动或被动进行大量投资方接待,侧面印证公司维护市值的决心和更多受到资本市场关注机会。当然,这中间不排除互相抬轿子动机。

5)股东人数持续下降,最新2万名股东,集中度在提升。

(2)投资缺点:

1)5月13日,实控人股权解禁(35.77%)。尽管根据相关法规,公司近三年分红比例未达到30%不能减持(如果解禁后要减持的话2023年分红金额要达到2亿左右),但是仍对短期形成较大压力。根据过往经验,上市公司创始人在解禁后进行减持是大多数操作,拥有很强的享乐动机。

2)短期股价涨幅接近一倍,短期获利盘抛压大。短期上涨缺乏利好因素刺激。

4、整体价值评价

预计2023年-2027年净利润复合增速为21.53%,按照弱成长给于0.8PEG估值,即17.23倍PE估值,2024年合理市值为74.2亿,较2024/4/2收盘54.2亿市值,有27%上涨空间。第一阶段目标价13.52元(2024年弱周期估值)、第二阶段目标值18.22(2024一倍PEG估值)。

综合来看,公司处于充分竞争的电缆行业,对上下游均不具备话语权,毛利率较低,但公司较早进军海外市场,开拓了油服业务板块,同时公司积极进行海外扩产,使得营业收入能够保持稳定增长,毛利率持续提升,具备一定成长性。尽管公司当前存在一定程度低估,但当前诸如宁德、德业等盈利确定性更强的行业龙头同样被普遍低估,对于资金选择上,性价比不一定很高。

目前时点上,更应该灵活操作,警惕调整风险,等待项目公告。