时间:2021/07/11

山东海科新源材料科技股份有限公司(以下简称“海科新源”)于2021年6月30日完成创业板上市受理,根据惯例预计于3-6个月后上市。作为石大胜华主要竞争对手,全球唯二能提供五种电池级溶剂的企业,通过对其招股书拆分,对于理解行业和石大胜华业务有比较好的借鉴意义。

图表1:海科新源上市受理进程

一、业务介绍

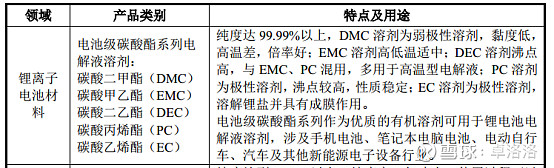

1、主要业务:发行人主要从事碳酸酯系列锂离子电池电解液溶剂和高端丙二醇、异丙醇等精细化学品的研发、生产和销售。

图表2:海科电池级溶剂产品

思考1:1)海科五种溶剂都能做;2)只披露纯度达到“99.99%以上”,没有明披露纯度能稳定大规模达到99.999%以上,这部分与石大有差距。

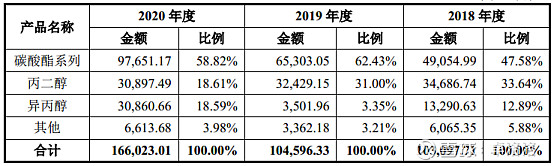

图表3:海科产品

思考2:海科碳酸酯系列产品2020年销售额9.77亿,占比28.82%;石大2020年碳酸二甲酯系列产品对应收入23亿,规模远超海科,但近三年增速为个位数。

2、行业地位:根据高工锂电统计,在锂电池电解液溶剂产品市场, 2020 年公

司全球的销售市场份额为 30%,排名第一,是全球行业的领先者 。

思考3:市占率部分是大家最为质疑部分,其实第三方咨询机构拿钱办事,限定条件总能排除个市占第一的数据。根据个人调研,产能角度,石大市占率约为50%,海科在20-30%之间,行业呈现双寡头格局。

3、经营模式:1)盈利模式:定制开发;2)采购模式:外购的原材料主要是丙烯、 甲醇、环氧丙烷、环氧乙烷、二氧化碳、无水乙醇和工业级碳酸二甲酯,均属于大宗商品;3)生产模式:先产后销;4)销售模式:直销,其中终端客户占比75%、贸易商客户占比25%。

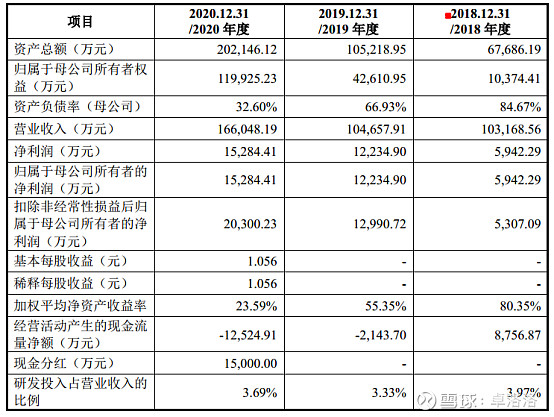

4、研发投入:2018 年-2020 年研发投入分别为 4,091.00 万元、 3,484.47 万和 6,128.72 万,研发费用占比分别为3.69%、3.33%、3.97%。

思考4:石大近三年研发费用分别为0.37亿、1.59亿、1.64亿,研发费用占比分别为0.7%、3.42%、3.67%。两者居于同一水平。

5、募集资金用途:拟募集15.12亿,用于江苏子公司“锂电池电解液溶剂几配套项目(二期)”建设,建设期24个月。包括建设1套4万吨/年电池级碳酸乙烯酯装置、1套6万吨/年电池级碳酸甲乙酯/二乙酯装置和2套7万吨/年碳酸二甲酯装置。

思考5:海科的新增产能要到合计17万吨产能,预计2023年投产。石大22年有11.5万吨产能释放,能够快速抢占市场。

6、股权结构

1)控股股东:杨晓宏通过境外架构,通过海科控股,实际持有公司81.64%股权,股权结构稳定。根据披露,杨1988年至今历任技术员、车间主任等职务,科长、厂长、董事长等职务,拥有很强的行业专业经验。

2)机构投资:最近一年,海科新引进11名机构投资者, 1名自然人股东。引入机构包括达晨等知名机构。该类机构主要为财务投资,持股比例偏小。

思考6:海科股权结构很稳定,反观石大目前处于无实控人状态,第一大股东仅持股8.42%,股权结构过于分散,股权问题存在担忧。

二、电池级溶剂行业分析

1、比重:溶剂成本约占锂离子电池生产成本的10%-15%左右。其中电解液溶剂占电解液质量的 80%左右,成本的 22%-28%,是电解液的主要原材料。

2、使用:就溶剂而言,单一的溶剂通常很难满足锂电池的需求,通常选用两种甚至多种的溶剂混合使用,通常按照体积比 1:1 或者其他特定的比例来混合使用。目前 5 大溶剂的生产工艺主要包括两大类, 环氧乙烷(EO)与环氧丙烷(PO)双技术路线发展,其中主要以 PO 工艺为主。

3、需求:1)2020年全球电解液出货量35万吨,同比增长 34.6%, 2020 年中国电解液出货量达到25.2万吨, 同比增 38%;中国电解液出货量占比全球电解液出货量比例上升至72.00%。 GGII 预测,受全球新能源汽车终端产销量带动, 2025年全球锂电池出货量将达到1,165GWh,将带动全球电解液市场出货超120万吨, 未来5年全球电解液市场年复合增长率将达到 28.7%;2)从电解液产品结构方面看, 2020年动力型电解液出货量占比为52%, 数码电解液出货量占比为33%, 储能电解液出货量占比为 15%。3)在电解液溶剂使用中,电解液厂商使用的溶剂类别涵盖范围较大,基本覆盖目前市面上全部 5 大溶剂类别,包括 DEC、DMC、 EMC、 EC 及 PC 等, 其中使用量最大的溶剂类别为 DMC、 EC、 EMC 和DEC, 4 种产品的需求总量占电解液溶剂需求总量的 93%以上。

思考7:对于锂电池供给与需求,招股书预测的较为保守,电解液未来预计保持40%左右的增速,带动溶剂的高速增长需求。

4、竞争格局:1)据GGII数据显示, 2020 年全球溶剂市场需求量为28.5万吨,同比增长31.7%,中国溶剂市场需求量为20.7万吨,同比增长33.5%。在全球电解液溶剂市场, 海科新源市场占比 30%,石大胜华市场占比 28%, TOP2市场份额占比超55%,市场呈现双寡头竞争格局。 此外三菱化学与宇部兴产等企业生产的电解液用溶剂主要用于自用,外销量少;2)石大胜华的核心客户与供应主要集中在国外,海科新源的客户结构多集中在国内。2019-2020 年,天赐材料溶剂领域主要由海科新源供应,供应比例逐渐提升, 2020年份额占比超 65%;比亚迪电解液主要自产,其中海科新源溶剂供给占比超 70%;国泰华荣溶剂领域主要由石大胜华供应,近两年来,海科新源在其份额占比逐渐提升, 2020 年份额占比超 35%。

思考8:石大主要客户包括供天赐、江苏国泰,日韩三大厂,这里看到信息,海外出口比重较高,天赐是两家都在供应。

三、产销情况

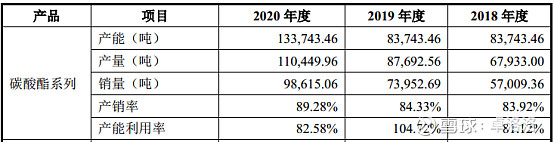

1、近三年电池级溶剂产销情况

图表4:海科近三年碳酸酯产销情况

思考9:海科18/19年产能均为8.37万吨,20年子公司思派新能源锂电池电解液溶剂新生产装置的正式投产,产能提升到13.37万吨;2)石大20年产能20万吨,6月纪要显示目前处于满产状态,21年预计产能30万吨以上。

2、单价变动

图表5:海科碳酸酯价格

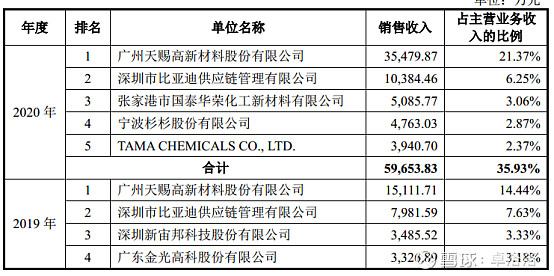

3、主要客户:电池级电解液溶剂国内主要客户有天赐材料、比亚迪、国泰华荣、杉杉股份等;海外主要客户有中央硝子、韩国天宝、 韩国 ENCHEM 等知名锂电池电解液厂商。

图表6:海科前五大客户

图表7:海科核心财务摘要

前期研究文章【首次覆盖】石大胜华:电池级溶剂龙头