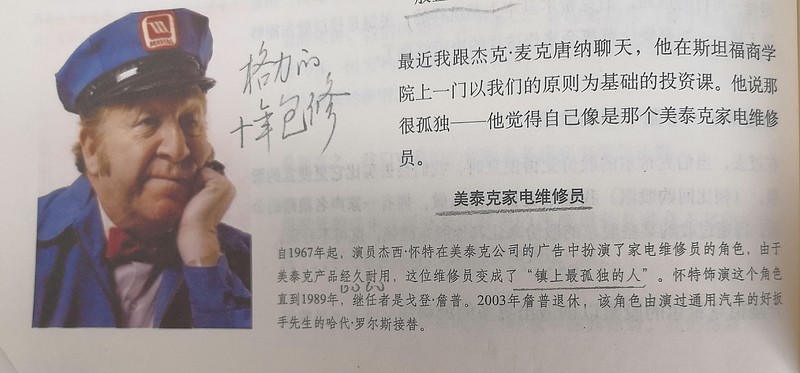

投资是孤独的,思索生意模式的好孬是一生的必修课。正如书中第117页所述“他说那很孤独——他觉得自已像是那个美泰克家电维修员~由于美泰克家电经久耐用,这位维修员变成了镇上最孤独的人。”

美泰克公司(Maytag)成立于1893年,总部位于美国艾奥瓦州。 旗下囊括了美泰克、Jenn-Air、Amana、MagicChef、Admiral和Dynasty等白电和小家电品牌。

如此耐用且几乎不用维修的百年家电为何无法生存却被收购了呢(有兴趣的可以去百度下)?很可惜的。当然也算是为国产家电的国际品牌化而牺牲了。这让我想起格力空调的“十年包修”,也引起我对家电生意及格力品牌的进一步思考。

一、家电是否是好生意?

1、从美国投资史来看几乎没有耐用消费品的投资复合收益率排到前列的。

这是过往,当下家电公司的市值如何呢?特灵技术4670亿人民币,收购了美泰克的惠而浦市值是430亿人民币,史密斯900亿人民币,大金2023年6月15日时大概4000亿人民币,格力当下2145亿人民币。

显然耐用消费品没有大想象空间与持续的吸引力!但看一下估值,可能会有点欣慰。

2、估值呢?特灵技术32倍

,惠而浦12.3倍

,史密斯22.7倍

,这三家动态、静态市盈率几乎一样,因为几乎不增长。大金2023年6月15日时32倍

;格力静态8.8倍,动态7.4倍。从各方面讲,包括分红率、成长性、股息率即静态、动态来看,格力仍是低估的。 低估的肯定会有价值回归均值的周期,除非本质变坏了。

3、结论是:长期肯定不是最好的生意。虽非良木,但仍是个果树生意吧。

二、美泰克被收购的警示

1、生产成本太高,降不下来;2、本土外扩张不彻底,没有把高成本转移出去,90年代与本世纪初与荣事达合资六、七年,头开的好,过程与结果都不好。3、没有成为国际品牌。

三、格力关注点

1、空调的周期,虽没有房产的周期强,但延迟两年是惯例,是否有新的增长点或好的办法能平滑周期,如始终如一的回购注销,显然从过往看并不彻底。卓越与优秀区别还是蛮大的。

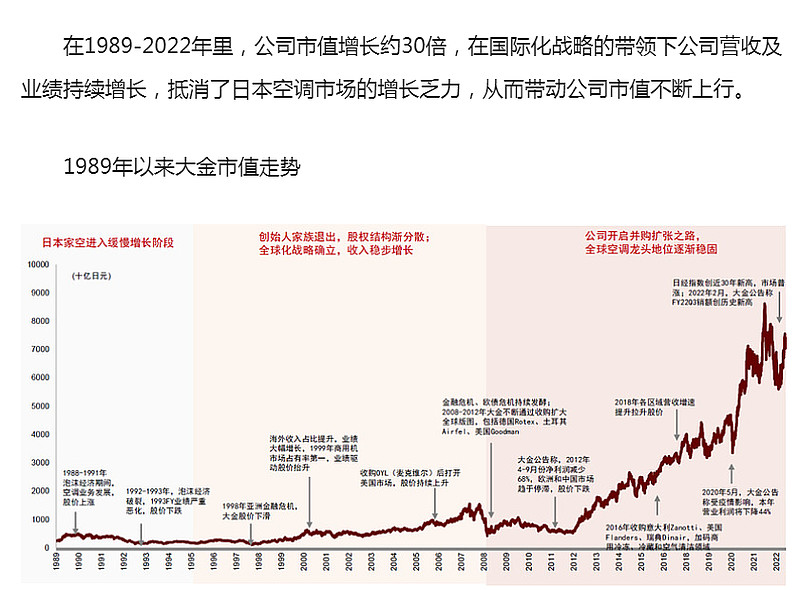

2、空调的外销是否持续成长,概率大不大?这也是平滑国内空调天花板的主要且有效办法、途径之一。这也是大金长期走牛的主要原因之一。

3、公司的整体毛利率、净利率是否能保持长久地稳定?

4、空调外的生意能否延伸出持续的利润?或者多元恶化?

5、近几年好的创新能否持续下去?是否坚持后发居上而不急功近利?

6、掌舵者能否培养出接班人?新的接班人会不会急功近利?

7、高分红率是否依然?

四、未来的操作计划

1、格力20倍PE止盈

既然是非良木生意,那必须止盈,逆向卖出,否则光坐过山车了,五年左右一轮。格力上一轮牛市最高点是2000年1月9日的70.56元,次高点2020年12月2日的69.79元(大盘来年2月中旬见顶),按当年年度扣非净利203亿算,市盈率分别是20.9倍与20.7倍。

一是当下市场利率长期会趋向零利率甚至负利率,会提高股市的整体估值,二是若海外开拓超预期、空调外尤其是储能可持续的话,20倍PE是极大概率事件,三是今年刺激经济,家电有优惠政策。四是牛市20倍兑现。

2、加上当下鼓励多分红,所以格力恢复70%的分红率也是大概率,若股息率小于3.5%的话,那也得止盈。

3、若牛市很明显见顶,格力仍没到20倍PE,那也得跑。

以上观点仅为自己负责。其它免责。#重读穷查理宝典# #闲鹿画投资# #外星人小健学投资#