$中国利郎(01234)$ ,总部位于福建晋江的商务男装品牌,1987年由王冬星三兄弟创建并经营至今,年营收约30+亿。

服装、男装、商务风、民企、家族管理、中小规模,一般情况下这些关键词叠加起来,就失了研究的兴趣。

但是,他持续稳定的分红率吸引了我,也许是只不错的收息股呢?

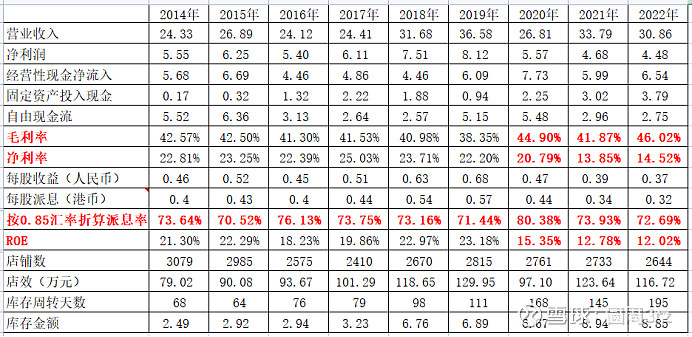

1. 2009年上市以来从未发生亏损,上市以来利润最低为2009年的3.03亿,最高为2019年的8.12亿。

2. 除少量期权外,从未增发配股。

3. 每年雷打不动两次分红,2014年以来每年分红率均在70%以上(2014年以前未统计)。

点评:经营稳健、分红大方、靠谱的大股东

4. 2017-2019年营收和净利润快速增长,ROE达到23.18%,原因是公司2016年开始推出针对20-30岁消费人群的轻商务系列(Less is more),成功使品牌年轻化,开启新增长曲线。(B站视频:利郎男装测评)

5. 2020-2022年受新冠影响,营收利润双降,ROE低至12.02%,门店数从2815间减少到2644间,店效从129万元降至116万元(实际更低,因为没减掉线上销售额)。

6. 2020-2022年毛利率上升、净利率下降,因为这3年里陆续把40%的主品牌门店由经销改代销、轻商务品牌由代销改自营、线上生意由分销改自营,因此结算的商品单价高了,但也承担了原本由经销商承担的费用。

点评:品牌年轻化开始再次成长,但遇到新冠中断,疫情期间,分担了经销商压力,保住了渠道,为今年的复苏提供了良好基础

7. 2020-2022年固定资产投入较高,因为公司投资建设创意园总部(2021年2月投入使用),以及建设新物流园(2022年9月投入运营)

点评:好的是2023年没了大额投入,不好的是折旧上升影响净利润。

8. 库存金额逐渐上升,2023年库存周转天数达到195天,2017-2019年是因轻商务系列以代销方式推广,2020-2022是因为主品牌转代销及电商转自营,店铺库存成了公司存货。

点评:库存是服装企业的阿喀琉斯之踵,金额不是最关键的,周转天数提升必须引起重视,海澜之家的合营模式,店铺存货都算上市公司的,因此报表上的高库存金额饱受投资者诟病。疫情3年,公司的奥特莱斯店从0开到55家,就是为清理库存。

9. 公司当前估值9PE,以2022年派息0.32港元计算股息率为8.2%;公司预计2023年净增店100家,营收增长10%。

点评:2022年是服装行业最惨的时候,疫情过后,线下人流的恢复都有切身感受,同行业中,财务表现稳健的报喜鸟、海澜之家的股价已经反映了复苏的预期,而公司估值仍处低位,现价买入已经很有性价比,假设今年能恢复到2017年的业绩水平,则股息率能达到11.3%。

PS:

2023年整个行业必会先清理库存,价格竞争使净利率难以马上提高到正常年份的水平,而什么时候净利率能开始恢复,还需要持续跟踪,目前我只建了一点小仓位。

研究之后,感觉利郎就是服装界的一股清流,不仅75%的产品自行设计、50%的面料自行开发,而且几句广告词也蛮有内涵的,摘录一下:

多则惑,少则明,简约而不简单。

忙碌不盲目,放松不放纵,张弛有度。

世界无界,心容则容。

进,固然需要勇气;退,更需要智慧用心。取舍之间,彰显智慧。

Less is More

公司大事记:

2014、大规模关闭低效店铺

2015、新总部动工

2016、关闭副品牌L2,开始搞针对20-30岁的消费人群的轻商务系列

2017、轻商务系列受市场欢迎,以代销的方式快速扩店

2018、轻商务系列很成功,决定大力搞;网店也开起来了

2019、线上销售显著增长;新物流园20219年底动工

2020、电商零售额增加1.2倍;7月1日起轻商务系列由代销转自营;Q4开始请韩寒担任代言人

2021、电商由分销改自营,线上零售额增加20%至5亿元;主系列40%的店铺由分销转代销;创意园总部于2月启用,停止发展体育专用鞋,计提减值影响利润1.2亿

2022、电商开始有净利;新物流园9月投入运营