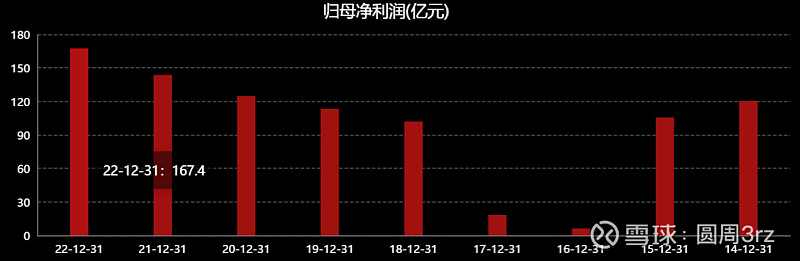

经营业绩:营业收入增长8.26%,净利润增长16.54%。

——营业收入历史新高,增速9年新高;净利润2008年以来新高,增速4年新高;盈利水平持续提升,ROE提升14%至4.97%。

股东回报:股息全年合计0.274元人民币/股,同比增长26.9%。

——股息自2017年的0.052元人民币/股,连续5年提高,年复合增长率39.4%,股息增速持续高于净利润增速,分红率提升至50%。

业务发展:产业互联网收入同比增长28.6%。

——其中物联网收入增长42%,联通云收入增长121%,大数据收入增长58%。产业互联网占服务收入比重突破20%,数字科技成为公司最强发展动能。

财务实力:利息收入首次超过利息费用。

——自由现金流是净利润的175%,公司货币资金超过700亿元,达到历史新高,财务实力进一步增强。

简评:

联通提出的5大主业,除了大联接是传统业务外,大计算(云业务)、大数据(运营商最值钱的隐性资产,在《数据安全法》出台后运营商可以变现了)、大应用(用5G改造工商业,说明会上刘董专门以雅戈尔作了举例,央视报道:联通5G助力雅戈尔打造服装行业未来工厂),大安全都是新兴业务,其他公司找到一个新的增长点就很好了,运营商一下找了4个。

这4项业务都是以非个人用户为主,所以不要老拿话费套餐说事,这事跟手机套餐没关系。

我之前在文章《买入中国联通的理由》中已经说过,通信业正处在新一轮繁荣周期的起点,当前仅仅只是5G商业化应用的开端,相信3、5年内保持这个增速不是问题,这个观点没有改变。

从起点到终点,有加速到冲刺的过程,当前还在加速ing,狂飙时段(净利润增速大于30%)预计2024年就可以见到了。