【感觉银行比券商确实好了太多太多啊。。20240712】

我们看比较优秀的银行和比较优秀的券商数据,银行选建行,券商选中信建投。(东财算了,东财单独研究了)。

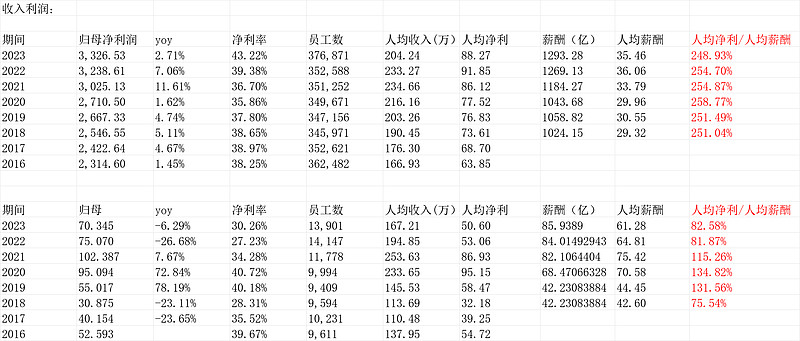

建行人均净利润/人均薪酬能到250%,建投就只有82%。

关键的问题是,中信建投的利润里边,甚至大头都已经是投资收益了,如果我去掉投资收益,那么利润基本上就归0了(2024Q1)。而投资收益的来源是账面的净资产(投向各种债券、股票基金啥的),换言之,经营性的利润,全部给到了员工高管的薪酬,最终结果就是,看起来买港股的中信建投,花400亿,但买回来的除了1000亿的净资产——对应自营投资收益,我本来以为还能买到很多经营性的资产,但计算了下,经营性资产买不到了,全都给到了管理层。。(东财是例外,东财见“东方财富跟踪20240701网页链接”,东财把自营部分扣除还是赚钱机器,确实民营的机制不一样!!)

换言之,我们说,不喜欢重资产的公司,也不喜欢高负债的公司,券商好像都不沾,看起来旱涝保收,多赚少赚的问题,但事实上,券商是重人员的公司。过于重了。

中信建投几张表和估值思考过一下:

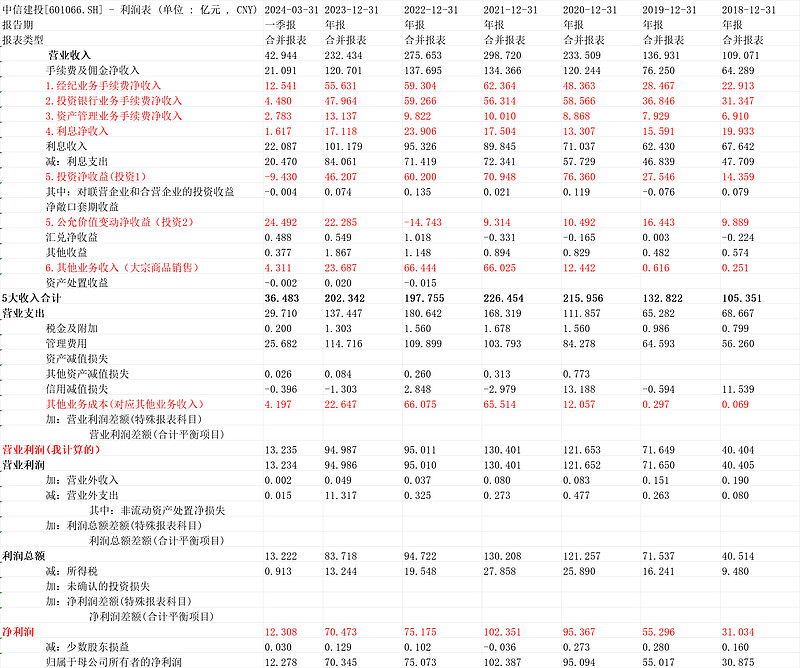

1.利润表

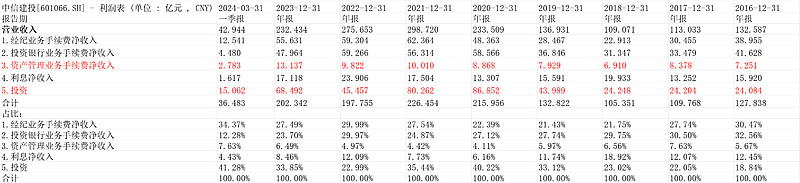

利润表重点看我标红的,一共是六大业务,第6个大宗交易不重要,对应的其他业务成本也可以不用看。相当于是5大业务:经纪业务、投行、资管、利息(融资融券)、投资(自营)。

直接看表有点复杂,我们把这重要的5大业务单独拧出来:

比例如下:

我们知道,投资相关的人员是比较少的。相信投资自营这块的人员费用占比总体也小不少,所以,我们把营业成本部分全部分给其他四块业务,直接用“营业利润-投资”,想看看投资之外到底能多少营业利润。

最后再扣税大概就是不算投资(自营)的净利润。

2.投资这块

投资很重要,我们穿透资产负债表:建投2023年报p234,资产负债表:

1.货币资金 1170.5亿

2.结算备付金135.11亿 客户备付金58.77亿 公司备付金76.34亿

3.融资融券业务 融出资金563.9亿

4.金融投资:交易性金融资产 2141.9亿

债券1078.8亿 股票342.8亿 券商资管产品204.7亿 公募基金 100.09亿 信托计划14.928亿 银行理财产品12.853亿 其他387.65亿

最重点的就是这个第4项的交易性金融资产,其中,和股票相关,容易大波动的:股票342.8亿 券商资管产品204.7亿 公募基金 100.09亿 信托计划14.928亿 ,合起来662.52亿,相对去年底974.78亿净资产,占比68%。相当于还是没用杠杆哈。

3.估值

港股市值429.7亿,398亿人民币,算400亿好了。

最新融出资金539.55,“新规要求证券公司融资融券的金额不得超过其净资本的4倍”多算点150亿够了。那么也有880亿可用(公司净资产1030亿-150亿)。

相当于按港股中信建投市值400亿,买一个有880亿可变净资产的资产。看起来还是很爽的。划算。

同时,投资收益不算,(因为投资收益本质上来自前边这个880亿),到底买了个什么。即,花400亿,得到了880亿的净资产(里边有大概662亿和股票/基金相关),经营性还得到什么?

就是前边这张表:

如果扣税,去年大概20亿的净利润。今年按Q1的状况,是0利润的状态。

换言之,如果悲观,对中信建投的投行、经纪业务收入、这些,买港股中信建投看起来似乎很便宜,但也就仅仅相当于花400亿买个880亿净资产而已。。并没有比陌陌、微博、这些看起来好很多。。似乎还远比不上我们讨论的其他很多公司。

这反过来也帮助我们理解了,东方财富为什么比中信建投贵那么多,其治理结构确实好太多。。确实国企机制和券商的激励机制都使得,太多的利润去到了管理和经营团队,而不是给到了股东。

当然,说回港股中信建投,我确实也还是认为是一眼可见的低估。但比我此前想的,大机会,可能要逊色不小。我也再想想。(以上观点,不一定对)$中信建投证券(06066)$