【理想2023Q3财报点评】

非常牛逼的业绩,没啥好说的,这公司越来越像拼多多,极致的用户导向+极致的效率+好的企业文化,唯一在商业模式上还不太确定,这也是要跟踪季报的缘由所在。

三季度我们三张表搞定:

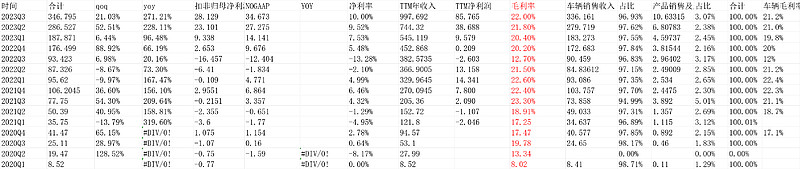

1.很赚钱的利润表

单季度收入346.795,yoy271.21%,这个有销量,不算惊喜。关键是毛利率22%,创过去6个季度新高。最终净利润28.129亿,nongaap34.673亿。

净利润率10%。Q3毛利率接近比亚迪,超过特斯拉,净利润率也超过特斯拉。

2.成本和费用

费用率因为规模效应创新低,尤其是销售费用率到了7.34%,说明车不愁卖。

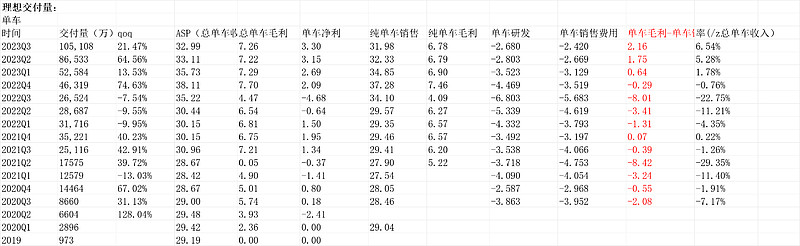

3.直接看单车收入

单车总收入asp32.99万,环比略微下降,单车总毛7.26万,环比增加,纯车单车毛利6.78万,环比持平。

单车研发费用2.68万,单车销售费用2.42万。

最终我最关注的指标,单车毛利-单车销售-单车研发,2.16万,上个Q是1.75万,环比继续涨。量价齐升。

新能源除了比亚迪,理想是最能打的。至于华为,其架构,和众多车企合作,技术是不错,但我感觉效率和资产负债表/利润表角度,可能很难比得过理想汽车。这个再观察。