【高视医疗笔记】

继续挖掘港股的机会,看到@吴知中 老师比较看高视医疗,决定看一看。这里,做一些基本面的整理,跟踪时间短,还到不了投资决策的程度,供关注高视的朋友一起讨论。

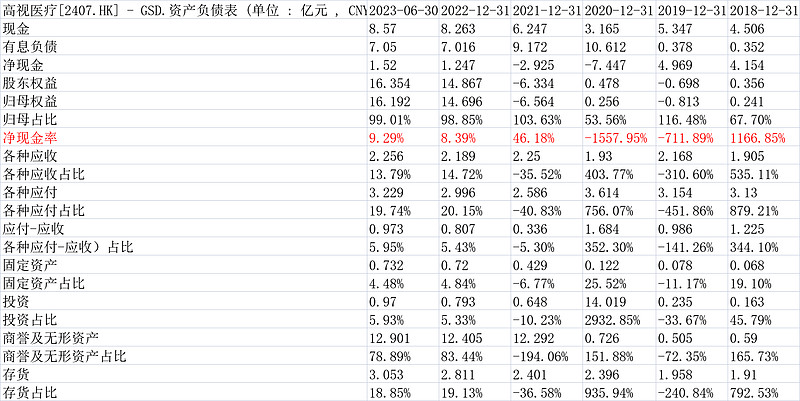

1.资产负债表

首先先看资产负债表,以摸清到底公司是个什么家底状况,再之后是轻资产还是重资产,上下游占款怎么样等。

20230914,净现金1.52亿,归母股东权益16.192亿,净现金率9.3%。但上市前归母股东权益为负数,可能是有债转股再叠加去年ipo融资,使得净资产迅速做上来。我们看资产项目,应付-应收占比5.95%,说明还占用了些上下游的资金,产业链地位还可以。固定资产和存货占比也不大。占比最大的资产项目是商誉和无形资产,商誉9.609亿,无形资产2.807亿,这块占比股东权益近78.9%。导致最终公司没太多的净现金。不过,随着时间推移,因为公司的经营性的资产不重,资金正常会变多,总体是轻资产的净现金公司。

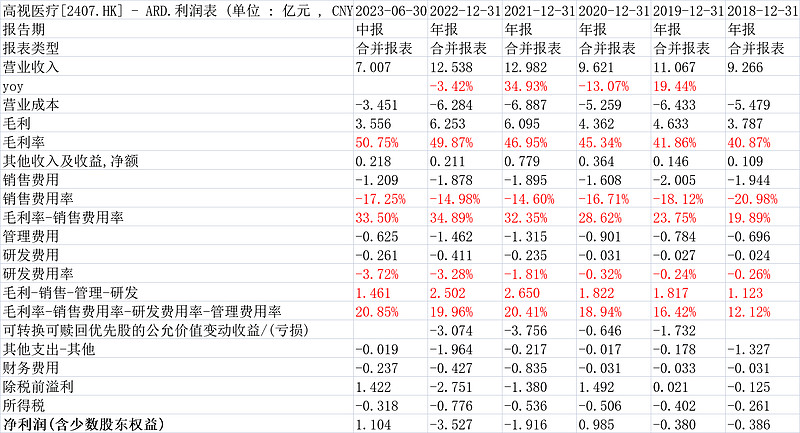

2.利润表看盈利能力

从利润表看,高视医疗是赚钱的,毛利率每年都在提升,最新2023h毛利率是50.75%。

我们用毛利率-销售费用率看,也基本是在提升的,最新是33.5%,略低于2022年全年的34.89%,但比疫情前的2018/2019/2020年好不少。

为了排除其他杂七杂八非经营的影响,我们用毛利-销售-管理-财务费用,作为税前的营业利润,这块2023h值是1.461亿,2022年2.502亿。税前营业利润率2023h是20.85%,这个也是创历史新高的。高于2021年的20.41%。

说明高视医疗是实实在在的赚钱了。

说利润我们顺便把估值说了,2023h税前(扣除杂七杂八)1.461亿,所得税0.318亿,净利润1.143亿,和公司公告的1.104亿相差不大。去年我们简单按公司给的1.104亿*2=2.208亿。当下市值57亿港币对应53.03亿人民币,约合24.02倍市盈率估值。

这对于还在明显成长期的高视医疗算不贵的。(没说便宜,主要还没研究清楚)。

3.公司的业务及结构

产品介绍:

“本集團的產品組合涵蓋使用眼科醫療器械進行診斷、治療或手術的主要七個 眼科亞專科,即眼底病、白內障、屈光不正、青光眼、眼表疾病、視光及兒童 眼科,從而本集團能為客戶提供綜合產品及服務組合。本集團擁有覆蓋不同維 度的廣泛產品組合,並針對白內障、屈光不正、青光眼、眼底病及乾眼症等多 種眼科疾病。此外,本集團的產品包括診斷器械、治療及手術器械以及高值耗 材以及一般耗材。下表載列本集團的產品種類。”

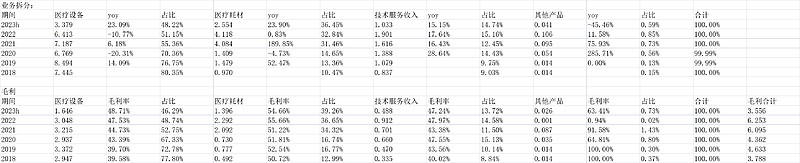

公司的主要业务分为医疗设备、医疗耗材、医疗技术服务三大块,再可细分为医疗诊断设备/手术治疗设备/其他设备、人工晶体/其他耗材、保修服务/维修服务/服务配件。

具体这三块每期的业绩公司都给了,我统计了出来:

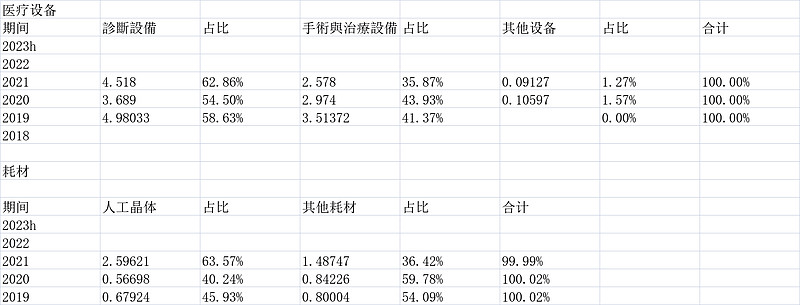

设备耗材再细分:

4.自有和经销分法

公司经销起价,但两次大额收购,使得公司自有的产品占比也起来了,其中最大的是人工晶体(就是爱博医疗的那个主要产品)。

最新自有产品1.939亿,占比设备和耗材到了32.68%,这提升很快。其中人工晶体是1.627亿,占比自有83.91%。大致我们有数了,目前自有就是看人工晶体了。所以和爱博医疗比较就很有必要。

经销产品占比下降:

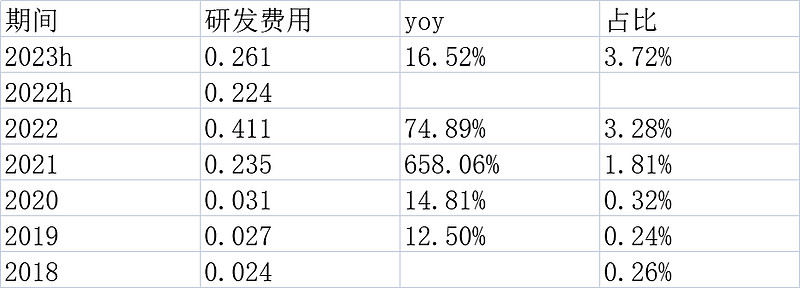

5.研发大幅提升

因为自有增加,加大了产品研发。

(未完待续)$高视医疗(02407)$