Uber2023Q1财报点评:

uber一季报看,继续向着赚钱机器迈进。最新季度ebitda7.61亿美金了,占比总订单量到2.42%了,环比同比都不断提升。自由现金流季度到了5.49亿美金。

管理层在2022年Q1季报电话会议提到目标是2025年自由现金流50亿美金。折合到每个Q是12.5亿美金,看起来3年翻一倍即可。看起来是有希望达到。

所以我说,uber这种双边网络+超强的规模效应是很好的商业模式,领先者对手很难攻击,看看$滴滴粉单市场(DIDIY)$ app下架一年半,其他抢了多少份额就知道了。可以是赚钱机器。

估值角度,我们所幸按2025年50亿美金的自由现金流去估。当前740亿美金的市值我觉得不贵。

1)重要财务数据更新

•Gross Bookings grew 19% year-over-year (“YoY”) to $31.4 billion, or 22% on a constant currency basis, with Mobility Gross Bookings of $15.0 billion (+40% YoY or +43% YoY constant currency) and Delivery Gross Bookings of $15.0 billion (+8% YoY or +12% YoY constant currency). Trips during the quarter grew 24% YoY to 2.1 billion, or approximately 24 million trips per day on average.

•Revenue grew 29% YoY to $8.8 billion, or 33% on a constant currency basis, with Revenue growth significantly outpacing Gross Bookings growth due to a change in the business model for our UK Mobility business.

•Net loss attributable to Uber Technologies, Inc. was $157 million, which includes a $320 million net benefit (pre-tax) primarily due to net unrealized gains related to the revaluation of Uber’s equity investments.

•Adjusted EBITDA of $761 million, up $593 million YoY. Adjusted EBITDA margin as a percentage of Gross Bookings was 2.4%, up from 0.6% in Q1 2022. Incremental margin as a percentage of Gross Bookings was 12.0% YoY.

•Net cash provided by operating activities was $606 million and free cash flow, defined as net cash flows from operating activities less capital expenditures, was $549 million.

•Unrestricted cash, cash equivalents, and short-term investments were $4.2 billion at the end of the first quarter.

2)管理层自评

首席执行官达拉·科斯罗萨西 (Dara Khosrowshahi) 表示:“由于收入者和消费者参与度的提高,我们第一季度的旅行增长率从上一季度的 19% 显着加快至 24%,流动性旅行增长率为 32%。展望未来,我们专注于扩大我们的产品、规模和平台优势将在 2023 年之后维持市场领先的收入和利润增长。”

首席财务官 Nelson Chai 表示:“我们在第一季度实现了创纪录的盈利能力和自由现金流,我们准备在第二季度再次扩大盈利能力。”我们的定期贷款,并在未来几年继续专注于有纪律的资本配置。”

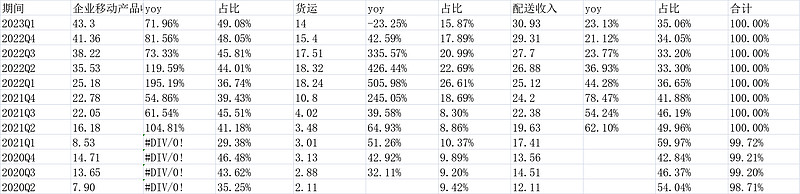

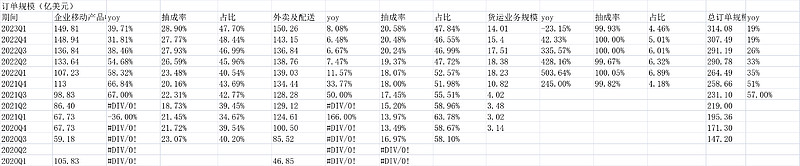

3)直接上图表

除了货运业务略下滑,其他都取得了很不错的增长,和质量(盈利)。

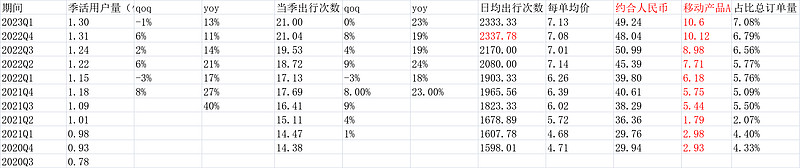

4)出行业务VS滴滴

单看出行,非常亮眼:单季度ebitda达到了10.6亿美元,占比总订单量(粗的利润率)高达7.08%。滴滴2022年(加回罚款80.26亿)这一数据是3.53%,2021年是2.62%。考虑到去年滴滴的国内环境和下架app压力,我当然认为滴滴有望向uber看齐。

另外,uber日订单量约2400万,滴滴3月光国内就有2800万,数据是大于Uber的。当然,Uber每单均价约50元人民币,几乎是滴滴24元的两倍。所以,总的gmvUber是远大于滴滴的,叠加上面1倍多的ebitda率,uber的利润角度规模几乎是滴滴的4倍。另外,uber还有一半的订单来自外卖业,这块滴滴也没有。

当然,滴滴起来的弹性也会很大。这是后话。

(以上观点,不一定对。)

附:

UberCEO2022Q1季报后给的信:

优步团队:

财报后,我花了几天时间在纽约和波士顿与投资者会面。很明显,市场正在经历翻天覆地的变化,我们需要做出相应的反应。和投资者的会议弄清楚了不少问题,我想与大家分享一些想法。当您阅读它们时,请记住,虽然投资者不经营公司,但他们确实拥有公司——而且他们委托我们经营好它。我们可以制定战略并做出决定,但我们需要以最终服务于我们的股东及其长期利益的方式这样做。

①在不确定时期,投资者寻求安全。他们认识到我们是我们类别中的领先者,但他们不知道这有多少价值。用杰里马奎尔的话说,我们需要把钱秀给他们看。我们在盈利能力方面取得了很大进展,将 2024 年调整后 EBITDA 的目标设定为 50 亿美元,但目标已经改变。现在是关于自由现金流。我们可以(而且应该)快速到达那里。会有一些公司把头埋在沙子里,并且行动缓慢。残酷的事实是,他们中的许多人将无法生存。优步的平均员工不到 30 岁,这意味着你的职业生涯经历了一段前所未有的漫长牛市。下一个时期将有所不同,并且需要采用不同的方法。请放心,我们不会把头埋在沙子里。我们会达到目标。

②投资者终于明白,我们与$Lyft(LYFT)$ 以及其他共享出行平台完全不同。他们对我们的创新步伐、我们的业务反弹速度、以及 Hailables 和 Taxi 等巨大的增长机会感到非常兴奋。虽然他们承认我们赢了,但他们还不知道“奖品的大小”。他们的问题范围很广,“除了你之外,还有其他人在按需运输中赚钱吗?”到“拼车已经存在了一段时间,为什么其他人没有盈利?”他们看到 TAM 有多大,只是不明白这如何转化为可观的利润和自由现金流。我们必须向他们展示。感谢@JZee整理,原文:网页链接)$优步(UBER)$