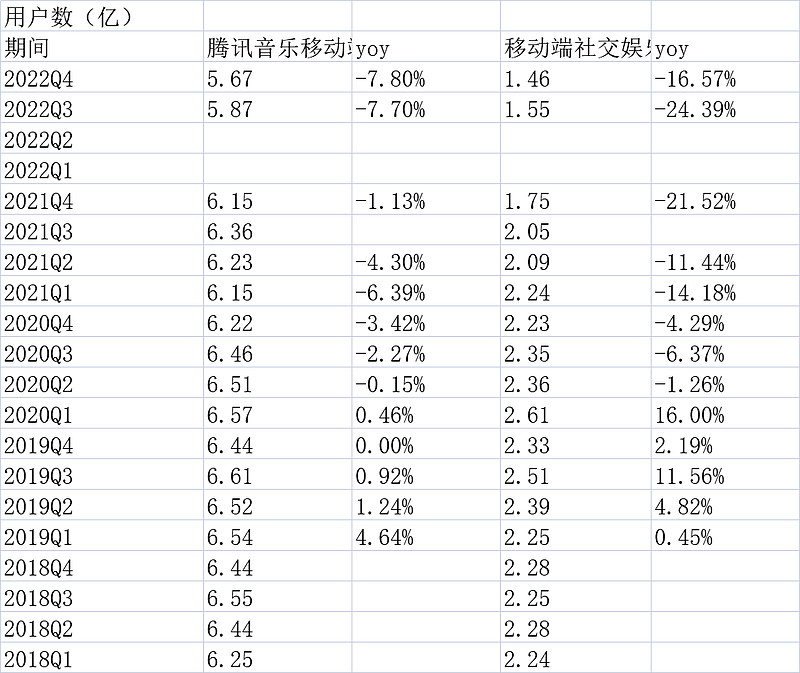

看用户数的话,不太好,还在继续下滑。不过环比幅度还行。

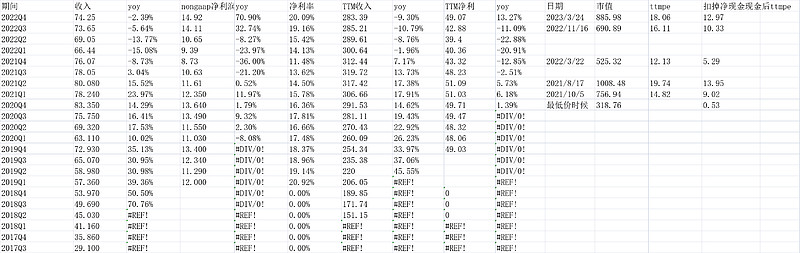

因为收入没增长,利润增长必然来自于成本项降本。主要是,毛利24.47亿,同比多了2.5亿;之后销售费用2.66亿,同比少了4.8亿,这两项合计就有7.3亿,还略微超过了上面的6.2亿。说明毛利提升+销售费用大幅缩减,基本解释了利润增长来源。和腾讯一样,这具有一次性。后续公司能否在当前利润基础上继续高质量增长,本质还得看收入端能否重拾增长。

投资角度,当前估值,去年年度净利润49.07亿,当前市值约人民币886亿。ttm市盈率18.06倍,扣除账面可动用的净现金249.61亿(净现金与股东权益减不靠谱商誉无形资产取低的那个值)后,市盈率约为12.97。估值算合理偏低估,偏低主要是腾讯音乐有消费属性,这个可以见@陈达美股投资 雄文。(一个观点,不一定对)

1)收入利润

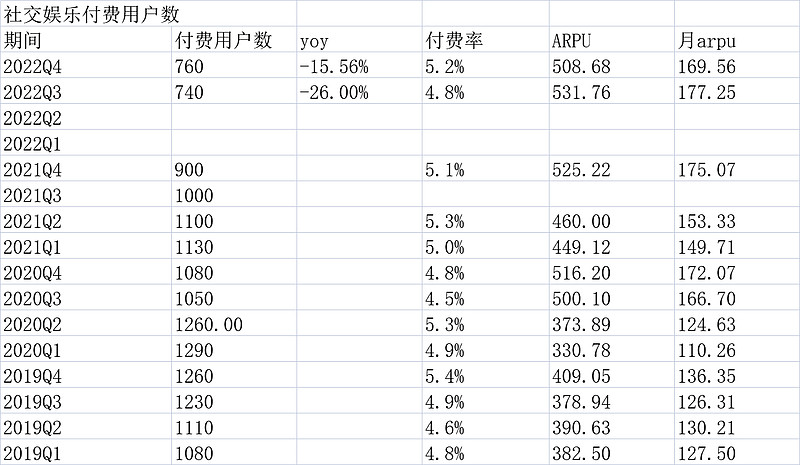

4)付费及arpu

$腾讯音乐(TME)$ $腾讯音乐-SW(01698)$