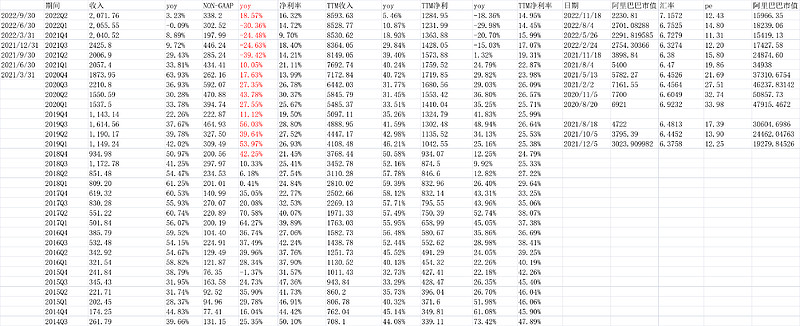

阿里巴巴业绩不错。没想明白做晚上盘前还跌的,虽然盘中拉起来了,但依然觉得阿里这个价格是严重低估的。(一个观点,不一定对)

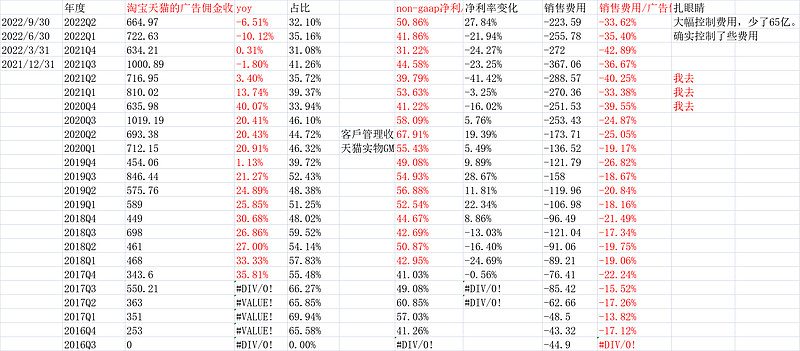

1)收人看起来一般,尤其是最核心的淘宝天猫的广告佣金收入(客户管理)664.97亿,同比下滑6.51%,但比二季度下滑的10.12%好了近4个百分点。抖音、快手、拼多多对阿里的冲击,看起来到了阶段性的拐点。(一个判断,不一定对)

说超预期的主要是净利润,我们看non-gaap净利润338.2亿,同比大幅增长18.57%,这个是很不错的。

2)我们用non-gaap净利润/客户管理收人=50.86%,这个指标再次回到50%,大幅度超越上季度的41.86%和去年同期的39.79%。看得出,降本增效得到很大的效果。

3)基本上拆开每个板块看ebitda,赚钱的赚更多,亏钱的亏更少。

4)我最关注的一个挺震撼的指标是销售费用,这季是223.58亿,去年同期是288.57亿,少了64亿。你可以认为相对去年同期,净利润的增长来自缩减这个值。销售费用/客户管理收入=33.62%,去年同期40.25%,下降了近7个百分点。