前段时间团贷网爆出非法集资后,给巨人网络和史玉柱带来了不少麻烦。

“不玩了,已经雷了120万,现在团贷网又雷了11万!”小C在群里愤怒地说。

像小C这种愤怒的投资者在网贷投资群里到处都是,而愤怒也是他们唯一能做的事情。

被拖累的上市公司们

2015年,A股上市公司"多伦股份"戏剧性地把公司名称改成“匹凸匹”后,尽管财务状况没有任何改变,股价也立即暴涨到了高点。

那真是个炒概念的好时节。

而如今距离那个“互联网+热”已过去了四年,互联网金融也开始跌下“神”坛。

前几天巨人网络披露的年报写到:

“报告期内,公司向北京信远筑诚房地产开发有限公司(以下简称“北京信远”)子公司上海兰翔转让上海巨加的51%股权。上海巨加主要持有深圳旺金金融信息服务有限公司(以下简称“旺金金融”)35.7143%的股权。……本报告期公司转让上海巨加网络科技有限公司(深圳旺金金融信息服务有限公司的母公司)51%股权,不再将其纳入合并范围。”

换句话说,就是要和P2P分手,不希望它影响到公司的财务数字,也不想承担相应风险。

继红星美凯龙、中新控股和熊猫金控等等上市公司剥离P2P后,巨人网络也开始逃离了P2P战场。

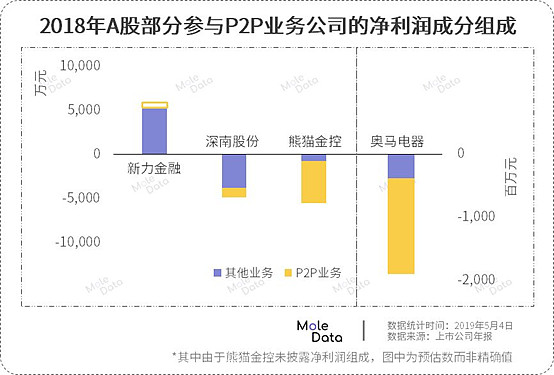

我简单收集了A股个别几家有P2P业务的公司,简直堪称是难兄难弟:

其中新力金融为唯一净利润为正的的企业,但这也是靠租赁、小贷、典当和担保业务支撑的——它的网贷业务依然是亏损的。

而其余几家都或多或少被P2P拖了大腿。尤其是奥马电器,2018年净利润亏出了19亿的天文数字(甚至需要单独用右边的纵轴标注)。

如果说巨人网络的网络和互金多少还有点关系的话,那么这几家上市公司或多或少都是步子跨大了——要么一边从事传统电器,一边做互联网金融;要么一边卖爆竹烟花,一边做互联网金融……

事实上,上面这些公司旗下的平台中,即便有“上市公司光环”,也依旧出现了“暴雷”的情况。

他们怎么也想不到,17年还是香饽饽的P2P,18年就成了一声惊雷。

“于是大厦云谲波诡”

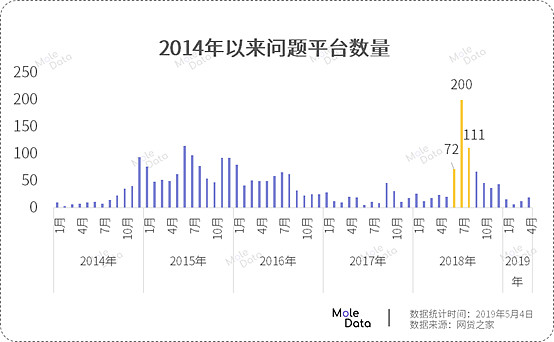

自2013年网贷诞生后,就一直非议不断,但发展到2017年时,整个行业都已经相对稳定下来了:

从上图可以发现,进入2017年后,问题平台的数量降到了历史上非常低的水平。但2017年有多平静,2018年就有多疯狂。

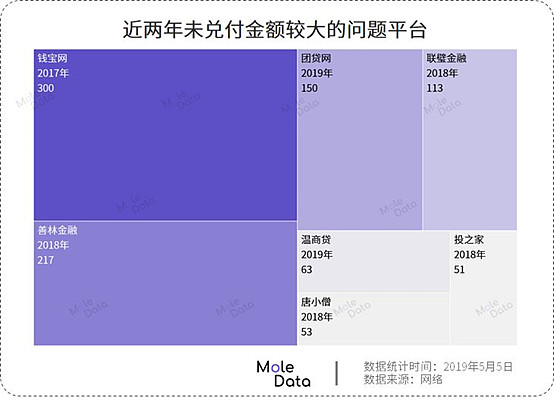

受备案临近,监管压力加大,经济环境不景气和打击黑催势力各因素影响。从2018年6月开始,一场行业危机悄然而至,7月份的暴雷平台飙升到了200家——甚至超过了2017年全年的数量。在这些平台中,随便说出一个名字或许你都有所耳闻:唐小僧、联璧金融、投之家……

不论是庞氏骗局,还是经营不善,网贷再次成为众矢之的。

(颜色越深数量越多)

从地域分布来看,浙江首当其冲,出现了最多的问题平台,其次是广东和北京。如果你在网贷群里,骂得最多的也会是这些地方。

尽管网贷暴雷是个非常常见的词了,但从没有哪次像这次一样影响深远。

尴尬的网贷

网贷的模式一直处在尴尬的境地。

网贷想要运作,有几种可能:

找有借贷需求、长期稳定盈利并能承担高息的企业或个人来贷款; 找不懂金融的,对金融不了解的小白来贷款; 借新还旧。

先看第一种。

金融本质上是用来调节资金短缺方和资金盈余方之间的资金分配,提高资金的利用率和社会效率的。

说到底,金融的落脚点是实业。

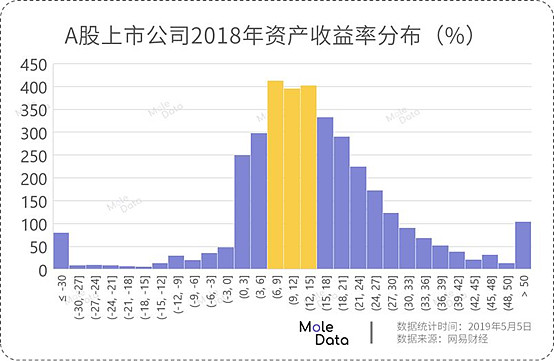

那么不妨来看看A股上市公司的投资回报率:

在A股上市的公司资产收益率中,大多数的都分布在了6%~15%之间。

这还仅仅只是一年的静态数据,很多公司很可能今年收益率为正,明年就亏得一塌糊涂了,长期维持这个收益率更是难上加难。

而很多P2P公司光是给出的收益就超过了10%,算上运营成本和利润,放贷利率至少都得到20%~30%。

企业通过金融手段获取的资金,实际上是要投入到实业中去的(大多数情况下)。如此高的借贷成本,企业几乎注定亏损,不如不去融资。

大公司姑且无法靠规模优势获取高利润,个人更难做到了,即便短期能做到,长期也不可能。

所以希望借钱来干实业,长期获取高利润来还贷并且还能赚钱,几乎是天方夜谭。

第二种,找到不懂金融又缺钱的小白人群。

不得不说,这类人群还是有一部分的,前段时间很火的校园贷就是一个例子。

但有了这部分人群,并不代表就能稳坐钓鱼台。

别忘了,资信好的人都去了银行,即使稍差一点的,也有支付宝花呗京东白条这类大头伺候着,留给网贷的优质借款人能有多少?

强如银行也需要各种准备金来降低逾期坏账的风险。

P2P这类贷款的逾期坏账更不用说了,利润能否覆盖得了都是问题。

上面提到的熊猫金控,2018年光是计提坏账就提了7500万了。

于是只有第三条路了。

很多平台高管一开始只想好好干一番,小窟窿时认为资金运作一下就能补上,到了大窟窿时才为时已晚。

不管初衷如何,很多时候平台都会被迫选择拆东墙补西墙。

诚然,肯定有平台能找得到对应借款人并生存下去,毕竟这个行业,存在也有它的理由——解决了一部分人的贷款难题。

但这个市场是绝不够目前的平台数量去消化的,也无法支撑过高的利率,即便最终平台所剩无几,P2P也终会是一个适合高风险偏好者玩的小众产品。

不如悬崖勒马

“我雷了加起来有100多万,觉得真对不起家人……”一个工作中打过交道的投资人和我说道。

像她一样的投资人,在网贷中比比皆是。

近两年来,那些耳熟能详的光是雷去的平台总额都快接近千亿级了,但依旧不愁没有投资者。

“P2P还能不能投?”

这是很多自媒体最爱用的标题,通常在每一次行业巨震后,都会有很多互金类自媒体跳出来帮你做一波行业分析,最后告诉你他想说服你的那个结论——可以投。

王婆卖瓜,自卖自夸。

冒着本金全失的道德风险去博取不多的收益,怎么样都不值得。不如趁早悬崖勒马。

我很喜欢《随机漫步的傻瓜》中的一句话:

“如果失败的代价过于沉重、难以承受,那么这件事成功的概率有多高根本无关紧要。”

用来形容网贷投资再适合不过了。