今天聊聊美的集团的家电王国地图,换不多说,先上图:

一、美的家电的市场份额

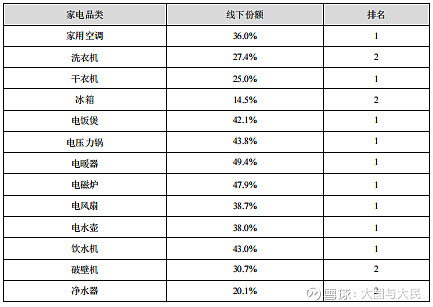

2021 年公司主要家电产品线下市场份额及排名(按零售额)

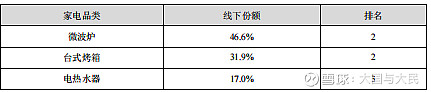

2021 年公司主要家电产品线上市场份额及排名(按零售额)

二、美的家电产品扩张历程

家电业务全品类制霸市场,家电业务是美的集团的核心基石,全品类覆盖下美的保持领先地位。

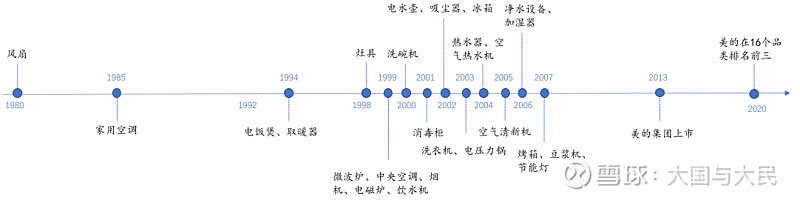

美的家电产品品类丰富,除了空调、冰箱、洗衣机等大家电外,美的产品还覆盖厨房家电、清洁家电、小家电等全品类。根据 2021 年半年报,美的品牌在家用空调、洗衣机、冰箱、电饭煲等 16 个品类中,线上、线下市场份额均处于市场前 3。

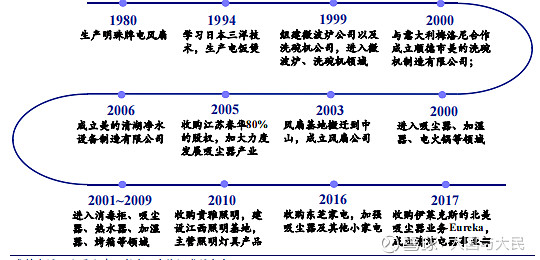

美的集团部分家电品类扩张历程

美的小家电业务发展历程

下面分模块讲解各家电业务模块和细分领域

三、各产品线发展

1. 空调:拥有技术与规模优势,产品“一晚一度电

1.1. 国内空调行业将迎来量价齐升

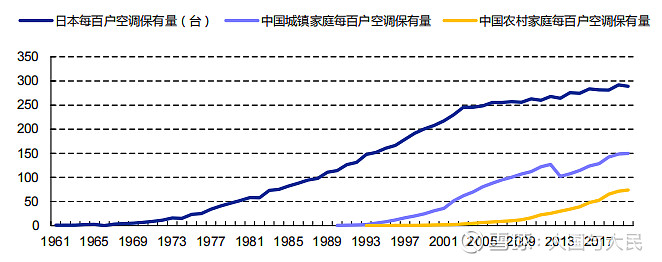

国内空调行业仍有增长空间。对标居民生活习惯相近的日本,长期来看,我国空调保有量未到天花板。根据两国统计局数据,2020 年,日本空调户均保有量约为 2.9 台,而同期我国城镇与农村家庭空调户均保有量为 1.5 台、0.7 台,分别相当于日本 1993 年、1983 年的水平。

中日空调保有量对比

空调产品升级,高端机占比提升。长期来看,随着消费升级,消费者对空调品质的要求发生了变化,家用空调更加节能、静音,行业标准也陆续实施,较高售价的变频空调占比将提升,公司盈利能力有望改善。

1.2. 整合上游零部件,空调份额领先

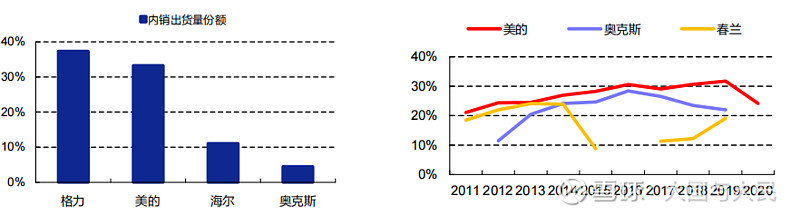

美的空调业务市场份额领先。公司暖通空调业务包括家用空调、中央空调、机电产品,根据产业在线,多年来,美的家用空调内销出货量份额一直位列第二,其空调业务盈利能力也高于大多数同类企业。

美的空调内销出货量份额领先 VS 美的空调毛利率高于二线品牌

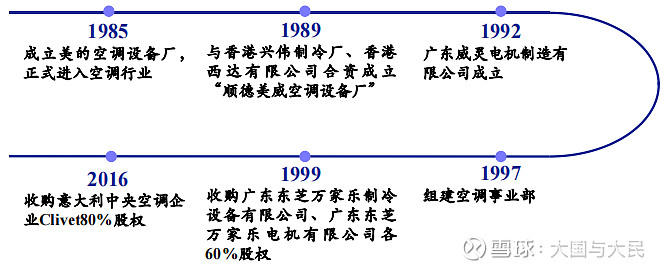

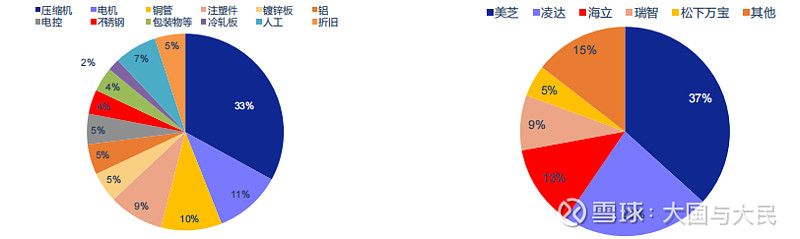

公司较早整合上游核心零部件,拥有成本和技术优势。空调核心配件为压缩机、电机,其技术的先进性直接影响空调的能效水平和质量。1992 年,美的集团子公司广东威灵电机制造有限公司成立,布局空调电机;1999 年,公司受让广东东芝万家乐制冷设备有限公司(后更名为广东美芝制冷设备有限公司)中,万家乐 40%和东芝 20%的股权,进入空调压缩机领域。威灵和美芝的研发、生产基地与美的空调研发、生产基地重合度高,可节约运输成本。此外,压缩机技术发展对空调产品升级具有关键作用,公司自主研发压缩机的能力较强,空调产品的压缩机性能不会受制于外部供应商,有助于公司空调产品的更新换代。考虑到压缩机行业具有较强的技术壁垒,对规模化生产要求高,目前,二线空调品牌较难整合上游压缩机。

压缩机、电机占空调成本比重较高 VS 美芝、凌达压缩机销量市占率领先

1.3. 围绕用户需求,做“美的”产品

公司注重技术落地,提升空调产品力。公司围绕节能、舒适、健康对空调进行研发,2013年推出全直流变频空调系列产品,实现“1 晚 1 度电”的节能效果;2015 年推出无风感空调;2020 年,公司把握住疫情之下消费者对消毒杀菌产品需求的提升,推出能够实现高温杀菌自清洁的空调产品。根据中怡康数据,2013 年 3 月,美的“1 晚 1 度电”弧系列挂机零售量、单一机型销售额均排名第 1,说明消费者对产品认可度高,也会强化公在消费市场的品牌形象

美的“1 晚 1 度电”弧系列挂机产品 VS 美的舒适星无风感空调产品

2. 洗衣机:抓住产品升级机遇

2.1. 行业发展成熟,保有量较高

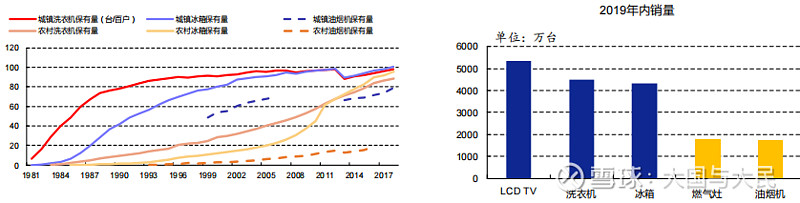

我国洗衣机行业饱和,发展机遇源自品类升级。根据国家统计局数据,2020 年,城镇、农村的洗衣机户均保有量约为 1 台,达到饱和水平。

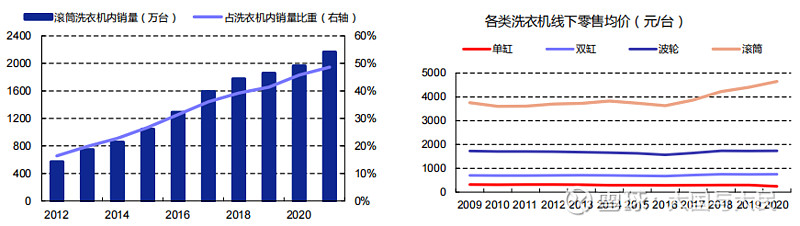

长期来看,洗衣机行业的发展机会,来自于产品升级,如滚筒洗衣机对波轮洗衣机的替代。与波轮洗衣机相比,滚筒洗衣机具备不损伤衣物、节水、洗净比高等优点,符合消费升级趋势,正在逐渐取代波轮洗衣机。根据产业在线,我国滚筒洗衣机销量占比稳步提升。

滚筒洗衣机内销量占比提升 VS 滚筒洗衣机零售均价较高

2.2. 抓住产品升级机遇,盈利能力持续提升

公司洗衣机产品定位中端消费者。公司于 1998 年进入洗衣机电机领域,通过自建、并购等

方式,布局洗衣机业务。2010~2019 年,美的洗衣机业务销售额年均复合增速为 12%。公

司目前拥有“美的”、“小天鹅”两大洗衣机品牌,这些品牌定位大众消费者,已在中端市场

拥有较高市场份额。除此之外,公司于 2018 年底开始用“COLMO”品牌布局高端市场。

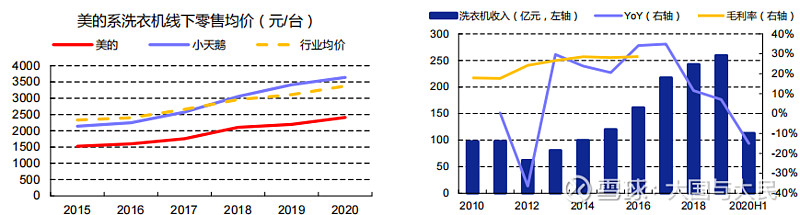

美的品牌定位低端、小天鹅品牌定位中端 VS 美的洗衣机业务收入复合增速 12%

公司抓住产品升级机遇,盈利能力持续提升。2014~2017 年,美的系洗衣机市场份额快速增长,主要原因在于:

1)美的抓住了滚筒洗衣机的发展机会。T+3 改革使公司能够较快观察到市场需求变化,灵活安排生产。并且,得益于小天鹅的技术优势,公司能够推出高性价比的滚筒产品,提升份额。

2)公司完善的激励措施能够充分激发员工活力,小天鹅的核心业务骨干是美的集团股票期权计划的激励对象之一。

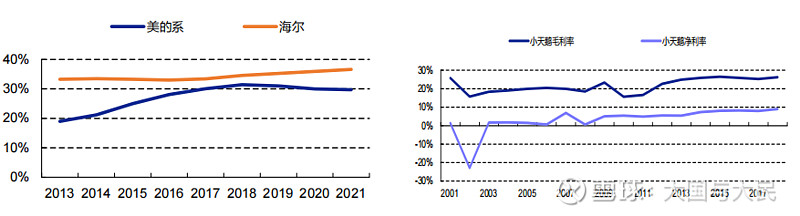

2014 ~2017 美的系洗衣机市占率快速增长 VS 产品结构优化,小天鹅盈利能力提升

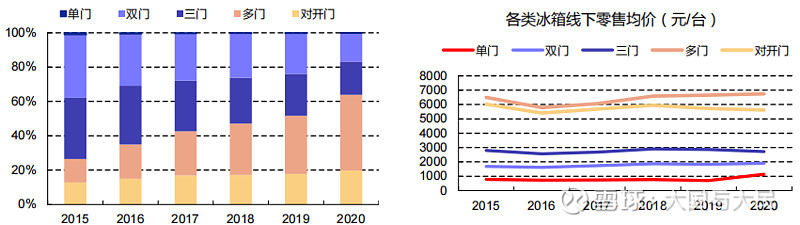

3. 冰箱:产品结构升级,盈利能力有望提升

3.1. 冰箱普及率较高,行业发展来自于产品升级

我国冰箱行业发展主要靠产品升级带动。根据国家统计局数据,2020 年,我国城镇、农村家庭每户冰箱保有量约为 1 台。在行业销量饱和的情况下,发展主要靠产品结构升级。根据中怡康数据,近年来多门冰箱销量占比不断提升。多门冰箱价格更高,企业销售拥有积极性。

多门冰箱零售量占比提升 VS 多门冰箱均价较高

3.2. 公司冰箱市场份额仍有一定提升空间

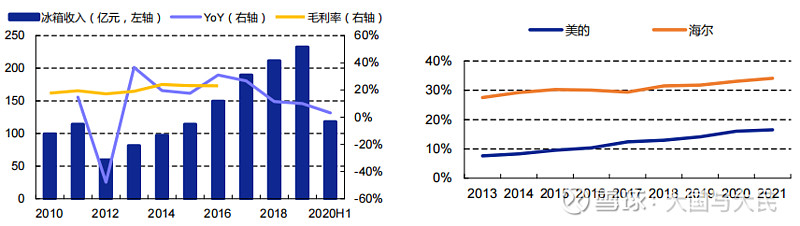

公司冰箱收入快速增长,市场份额仍有一定提升空间。2010~2019 年,美的冰箱业务销售额

年均复合增速为 10%,近年来维持稳定增长。在国内冰箱市场,美的冰箱市占率低于海尔,

我们认为主要原因在于:1)海尔在冰箱市场具有先发优势。海尔早在 1984 年就引进当时亚

洲第一条四星级电冰箱生产线,美的在 2002 年才成立冰箱事业部,布局冰箱市场。2)两家

企业的发展路径不同。海尔以冰箱起家,之后采用多元化策略扩张,通过并购、合资的方式

进入冷柜、空调、洗衣机等白电领域。美的则以电风扇业务进入家电行业,之后通过收购、

自建等方式进入其他白电领域。进入时间和发展路径的不同,决定两者技术积累存在差异,

消费者的品牌认知度也有所不同

2010~2019 美的冰箱业务收入复合增速 10% VS 美的冰箱内销量份额低于海尔

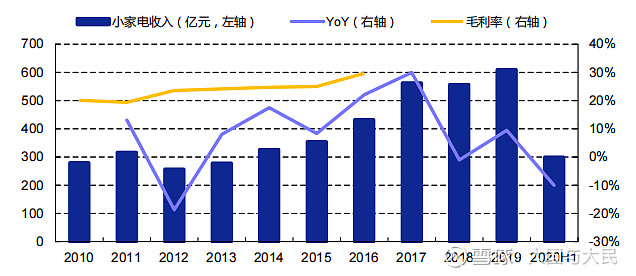

4. 小家电:品类拓展能力强,应变速度快

4.1. 小家电普及率有望继续提高

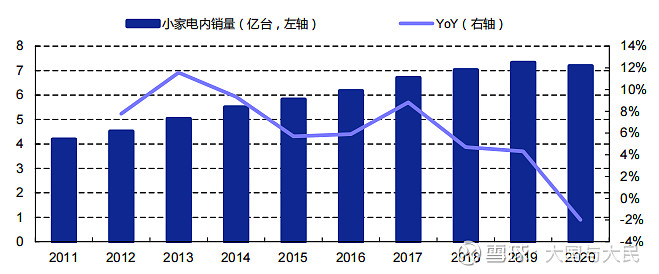

随着生活水平提升,小家电行业规模保持增长。近年来,随着居民消费水平上升,我国小家电行业稳定增长,普及率不断提升,但与日本等发达国家或地区相比,我国小家电保有量仍处于较低水平。我们认为,随着消费升级,国内小家电普及率有望继续提高。

国内小家电行业规模有所增长

4.2. 拓展多品类,市场份额领先

美的小家电品类多,市占率较高。公司通过自建、合资、并购方式,发展小家电业务。目前,美的小家电涵盖厨热、生活电器(中式小家电品类,包括电饭煲、电磁炉等)、微波炉与清洁电器三大事业部。我们估算,2020 年,公司小家电业务(不含厨电)销售额在 400 亿元左右。

通过美的小家电发展历程,我们可看到,公司通过合作、并购等途径,向全球优秀小家电企业学习生产技术,再依靠自身规模、品牌优势,获取较高市场份额。

美的小家电业务发展历程

美的提早布局小家电领域,厨房小家电地位显著。

1)美的是最早全方位布局厨房小家电的企业,1993 年前美的成立美的电饭煲公司,正式进入厨房小家电行业。

2)2001 年美的开始生产微波炉、饮水机等,2002 年美的电饭煲公司改为广东美的生活电器制造有限公司,并成立生活电器事业部,生活电器制造有限公司主要生产厨房小家电如微波炉、破壁机等。

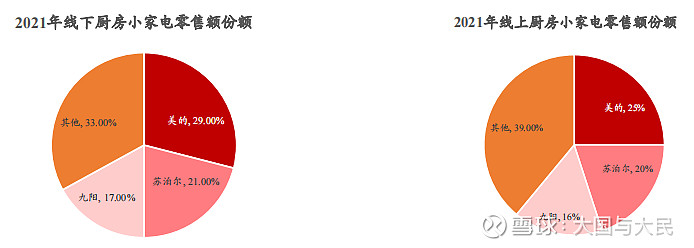

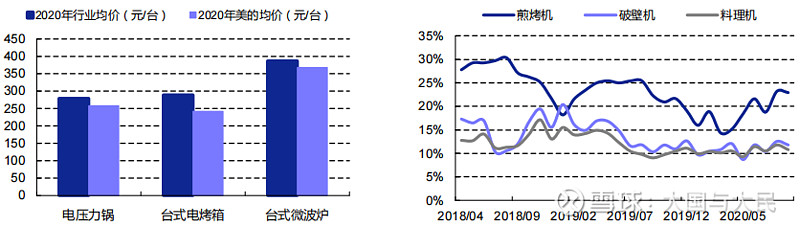

3)2018 年美的进行事业部改革,考虑到生活电器和环境电器渠道高度重合,公司将生活电器与环境电器事业部合并,目前美的生活电器事业部主营厨房小家电和环境类小家电。4)美的在厨房小家电市场长期耕耘,形成了良好的品牌力和口碑,2021 年美的小型厨房电器(含破壁机、微蒸烤台式机、榨汁机、电磁炉、电水壶、电饭煲、电压力锅、豆浆机、养生壶、电蒸炖锅等)零售额线上、线下市场份额分别为 25%、29%,位列行业第一,市场地位显著。

2021 年线下厨房小家电 CR3 为 67% VS 2021 年线上厨房小家电 CR3 为 61%

统计口径含破壁机、微蒸烤台式机、榨汁机、电磁炉、电水壶、电饭煲、电压力锅、豆浆机、养生壶、电蒸炖锅等

2010~2019 年,美的小家电业务(含厨电)收入复合增速为 9.0%

美的小家电业务取得的成绩,与公司机制、品牌定位密不可分。我们分析认为,公司的小家电业务有以下优势:

1)美的品牌小家电定位大众化,价格较低。

2)内部机制灵活,善于捕捉风口。2020 年,公司成立了西式小家电平台。公司在中式小家电领域有领先优势,西式小家电正处于布局阶段,我们认为,依靠美的完善的管理机制、品牌影响力,西式小电业务或快速发展。

美的小家电产品线上定价偏低 VS 美的西式小家电产品销额市占率

2020 年,美的推出了多款西式小家电

公司积极尝试新式营销。在营销方面,为了能够更好地触达目标消费者群体,除了传统媒体,美的也在积极推进新媒体营销,运用在线直播、内容种草等新型传播途径,带动小家电业务增长。

5. 厨电:中端份额稳定,布局高端品牌

5.1. 长期看保有量提升,短期享地产红利

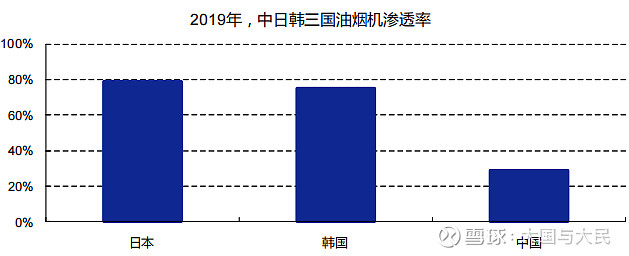

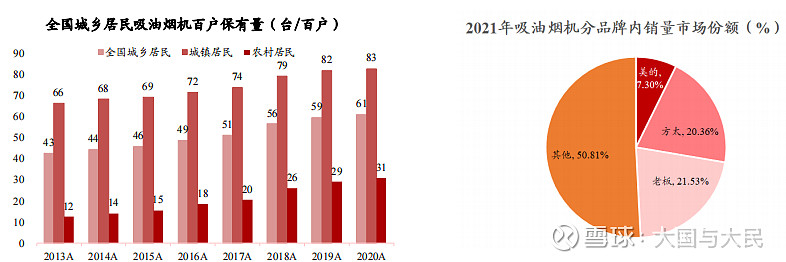

长期来看,我国厨电行业尚有增长空间。以油烟机为例,不论从保有量或内销量来看,与冰箱、洗衣机等大家电相比仍有差距,这主要是因为:

1)国内家电下乡、以旧换新政策,主要针对冰洗、电视等家电,拉升了其保有量;

2)当前,农村一些家庭用排风扇来除油烟。

3)相较于冰洗,烟机换新流程较为复杂,而且产品耐用性高,消费者使用年限较长。但长期看,我们预计国内烟机行业仍有增长空间。我们根据以下假设条件,测算国内油烟机销量空间:

1)参考生活习惯相近的日本、韩国(2011~2019 年,两国油烟机渗透率保持在近 80%),我们假设,未来国内城镇油烟机户均保有量可达到 1.0 台(乐观)/0.8 台(中性)/0.6 台(保守)。

2)未来国内农村的烟机户均保有量为 0.8 台(乐观)/0.7 台(中性)/0.5 台(保守)。

3)假设油烟机的更新周期为 10 年。经测算,在中性预测下,未来国内油烟机年销量将达到3409.2 万台,相较2019年高出95.6%。

我国油烟机保有量远低于冰箱、洗衣机 VS 烟灶内销量仍有增长空间

与生活习惯相近的日韩相比,中国油烟机渗透率偏低

短期来看,地产销售数据向好,厨电行业弹性大。从住宅销售到产生厨电需求,时间间隔 4个季度。2021 年 1~6 月,地产销售较好,除了拉动精装修房的需求,还将拉动 2022H1 厨电零售端需求。

5.2. 美的厨电份额不断提升

美的厨电定位大众消费者。2012 年底,美的将吸油烟机、灶具、消毒柜、吸尘器等产品整合到原微波炉电器事业部,成立了厨房电器事业部(划分到小家电业务中,目前为厨房和热水事业部)。产品涵盖烟灶消、蒸烤、洗碗机等厨电品类。美的品牌的厨电产品定位中端,有一定性价比。2020 年疫情之后,受益于地产竣工红利,美的烟机出货量增速回升。

相比白电,吸油烟机的保有水平仍有较大提升空间,美的位列行业第三

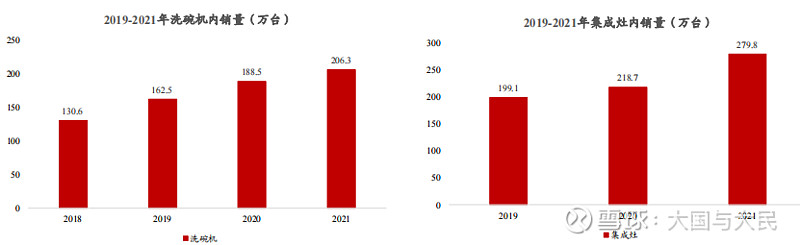

厨电新兴品类市场规模快速提升,美的把握新兴厨电机遇。

2019-2021 年洗碗机内销 CAGR 12.67% VS 2019-2021 年集成灶内销 CAGR 18.55%

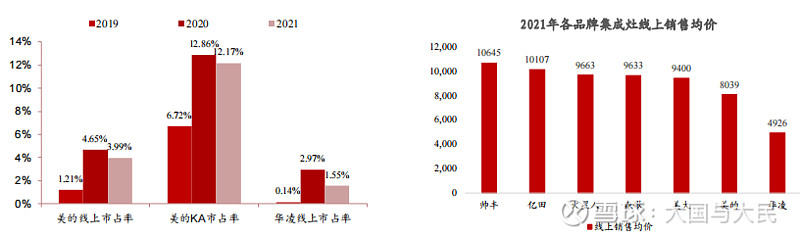

美的集成灶 KA 渠道零售额市占率较高 VS 美的、华凌集成灶定位大众化

6、其他生活类电器

发力清洁类电器,生活电器打开新的成长空间

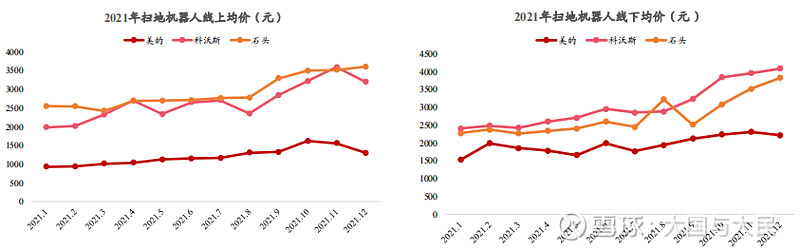

1)随着扫地机器人技术不断改进、更新,“懒人消费”崛起,扫地机器人市场规模快速扩张。根据奥维云网数据,16-21 年扫地机器人终端零售额全渠道 CAGR 为 25.60%。

2)扫地机器人功能升级为品牌商获得更大溢价空间,2016-2021 年全渠道零售均价从 1404 元提升到 2073 元,扫地机器人的附加功能如自动换洗、集尘也在 2021 年陆续推出。

3)根据奥维云网数据,2021 年美的扫地机器人均价低于行业平均水平,主打中低端扫地机市场,2022 年美的扫地机产品升级。2022 年 3 月美的 S8 扫地机器人上市,搭载 LDS 激光导航和 LDS 传感器避障技术,洗拖一体,相比美的之前主打的 1000 元左右的扫地机器人技术有较大提升。

4)美的新品扫地机功能升级,基本满足家庭生活需要,同时相比科沃斯、石头更具备性价比,扫地机有望打开公司生活电器业务新的成长空间

2021 年美的扫地机主打大众化(线上)VS 2021 年美的扫地机主打大众化(线下)