纯债基金

我们接触较多的风险相对较低的理财产品有货币基金、银行存款、大额存单、纯债基金、国债、国债逆回购等,当前利率水平下,仅通过货币基金、银行存款、大额存单、国债、国债逆回购实现年化5%的收益很难,可以通过配置纯债基金实现年化5%的收益,而且风险相对较低。

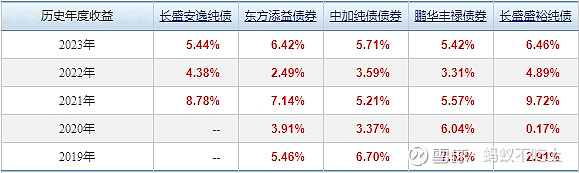

先看一下一些纯债基金的收益情况:年化5%的收益还是可以实现的。

上述基金仅为举例需要,并非推荐

纯债基金专门投资债券,不包含股票等高风险资产,收益稳定,不会大起大落,走势和股票市场一般呈负相关关系。

优秀的纯债基金年均收益在5%左右,赎回到账时间为T+1。

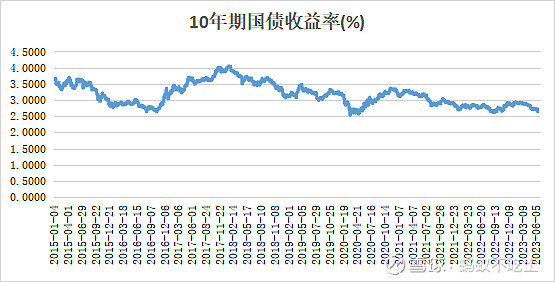

中国10年期国债收益率可近似视为无风险收益利率,其波动区间约为2.5%~5%,平均收益率约为3.16%。债券价格与十年期国债收益率呈负相关关系:在10年期国债收益率高于3.5%时,利率处于相对高位,债券价格相对较低,有上升空间,适合买入债券基金。

纯债基金并不承诺保本,在一段时间内收益可能为负(很少超过半年),但债市熊短牛长,相对稳定,长期趋势还是上涨的,并且每次回撤之后的回归收益都很可观。

如何配置资产

以我的资产配置为例,抛砖引玉,对于每种资产配置比例因人而异,有人1%的资产就超过别人100%的资产。随着年龄渐长,风险偏好可以适当降低,在不同市场环境下,稳健资产与风险资产占比也需调整。

1.保险:社会保险+商业险

为自己及家人配置好保险,就是为自己的家庭增添一份保障,就是为自己的家庭负责。未来是不确定的,保险可以在一定程度上做到风险转移,降低‘因病致贫、意外致贫’的可能性。就算你不去做其他投资,也要为自己及家人配置合适的保险。一定要入保险,无论是职工医疗保险还是农村合作医疗,这都是最基础的。

在这些基础保险上,还可以考虑一些商业保险,因为这些基础保险保障并不是很完善,另外不同的企事业单位的报销比例也是不同的,大多数人的报销比例并不是很高。商业险不要乱买,不要被忽悠,适合自己的才是最好的。买保险要明确自己的首要目的,无论是消费型保险还是储蓄型保险,都是以为自己及家人提供医疗保障为主。我没有买储蓄型、分红型保险,于我而言,保险是用来应对未来不确定风险的,不是用来理财的。

我每年的保险费用占比并不高,但够用:家人都有社会保险,也补充了商业险(意外险、医疗险、重疾险)。

2.日常使用、应急资产:货币基金/银行存款

该部分资产配置是我们要花的钱,主要用于日常生活、紧急情况下的备用资金,要保证安全且随时可用,可以放在银行或者货币基金中,资金量小的话,收益差别可以忽略,我目前的该类资产占比为10%。

银行:考虑到节假日、转出限额等因素,银行到账比较快。

货币基金:目前宝宝类等货币基金快速到账(2h内)每日限额1万元,普通到账需T+1,这点额度是不够的。

3.稳健、避险资产:纯债基金/定期存款

主要用于未来可预见的支出,比如买车、子女教育等。该部分资产配置用来保本升值,以稳为主,同时可以带来一定的持续收益,年均收益3%-5%左右。

我主要配置纯债基金,同时也存了一部分定期存款(含大额存单),共占比30%。

纯债基金风险低,可以作为一个很好的避险资产。因为纯债基金本身收益并不高,所以购买纯债基金时一定要考虑成本(申购费、赎回费、运作费等),随着持有期增加,基金赎回费可以低至0。下图为2008--2022年沪深300指数与中证综合债指数收益情况,由数据可知:债券基金出现亏损的概率比较低,纯债基金就更低了,出现‘股债双杀’的情况比较少见,所以基金组合中配置部分纯债基金是可以避险的。

沪深300指数与中证综合债指数收益情况

避险资产不要求能够取得多高的收益,而是可以在你资产组合中的其他资产大幅下跌时保持稳定,甚至有小幅上涨,降低组合的波动性;当你的其他资产因为大幅下跌而产生较大损失时,你的避险资产可以拿来使用而不用担心割肉- -手中有粮,心里不慌。

4.风险投资资产:股票+股票型/混合型基金

这部分投资主要是为了获取超额收益,需要承担一定的风险,要结合自己的风险承受能力来决定是否配置,量力而行,注意配置比例,我的风险投资资产占比55%(不同行情下、不同年龄阶段,每种资产的配置比例都是会改变的),宽基类指数基金我一般不会购买(收益太差),另外,对于短期内要用的资金,比如一年以内要用的资金,不适合投资风险较高的权益类基金,也不适合买封闭期过长的基金。要记住:高风险并不等于高收益,股市或许真的不适合大多数人,不要妄图用几万块在股市实现财富自由。

我大部分资金在基金上,买股票主要是为了解市场走势,买了才在乎,有利于自己关注市场走势,关注持有基金的重仓股表现。我风险承受能力高一些,除纯债基金外,我一般购买股票型或混合型基金,当然这其中包括行业类基金。我不会过度重仓某一行业基金,除去纯债基金,一般会将基金资产的1/4~1/3配置到某一基金上。

千万不要抱有这种想法:我要是全部资金都买入某只大火的行业基金,那不是赚大了,我们不应只见贼吃肉,不见贼挨打,没有基金会一直上涨的,只买一类基金虽说收益可能更高,但是当市场风格轮换,想哭都来不及。可以考虑构建一个适合自身情况的基金组合,做好风险控制,抓住板块轮动机会,一定不要觉得今年某行业是趋势就把所有资金都投在该行业上。基金理财不能只看跑得快,还要跑得稳、跑得远。对于行业类基金,业绩很难保持稳定:当属于该行业的行情到来时,会获得远超市场的收益;当行情不再时,也会让你‘跌妈不认’。

对于已经取得高收益的行业类基金一定要及时止盈,但人性本贪婪,总想赚更多,而想赚更多就必须以我们已取得的收益和本金来做赌注。很多基金的业绩是有一定周期性的,这也是由市场的周期性决定的,就最近几年行情来看,对于行业类基金,趋势变换太快,我感觉持有时间3/5年太长了,尤其是很多基金成立来的业绩还不如近两三年的业绩,所以说如果我们的持仓周期没那么久的话,可以考虑适时止盈。

资产配置的工具、比例因人而异,要灵活,比如有人不想持有纯债基金,更倾向于定期存款,那完全可以把资金存定期,这里只是要让大家知道:要用资产配置的观念去理财。

我们无法预测市场,但我们可以学着应对市场。理财之前,先考虑风险,根据自身实际情况构建一个适合自己的投资组合,做好资产配置。 资产合理配置好后,就算市场下跌,也无需过度担忧。我们甚至可以这样想:市场行情不好时,投资标的变得相对便宜,可以在熊市或市场低迷时买入更多的基金份额,等到行情好转可以获取更多的收益,反其道而行之,在别人恐惧时贪婪。

#雪球星计划公募达人# #债券基金集体大跌,该如何应对# #债基大热!一大批债基发布“大额限购令”#

$东方添益债券(F400030)$ $长盛盛裕纯债A(F003102)$ $中加纯债债券(F000914)$

作者:蚂蚁不吃土(转载请获本人授权,文章中列举的具体基金只是举例需要,并非推荐;本文亦非投资建议,不作为基金买卖依据;市场有风险,投资需谨慎。)