当整个市场都在跌的时候,什么理财大V,金牛基金经理还不是都在跌,环境不好,谁也赚不了。关键是环境不好的时候我们怎么做,如果没有及时止盈,就老老实实拿着,不要随意杀跌,跌的多了逢低分批入一点。--蚂蚁不吃土

本篇文章,我把基金定投的知识全面梳理了一下,希望对小伙伴们有所帮助。

文章共分为七部分:【定投定义、类型】、【我对定投的看法】、【定投优势】、【定投误区】、【如何定投】、【定投终止】、【定投风险】。

一、定投定义、类型

定投定义

基金定投是定期定额投资基金的简称,是指在固定的时间(如每月18日)以固定的金额(如1000元)投资到指定的开放式基金中,类似于银行的零存整取方式。定投适合波动较大的基金,类似纯债型基金及货币型基金是不适合定投的。--定期定额,也可定期不定额。

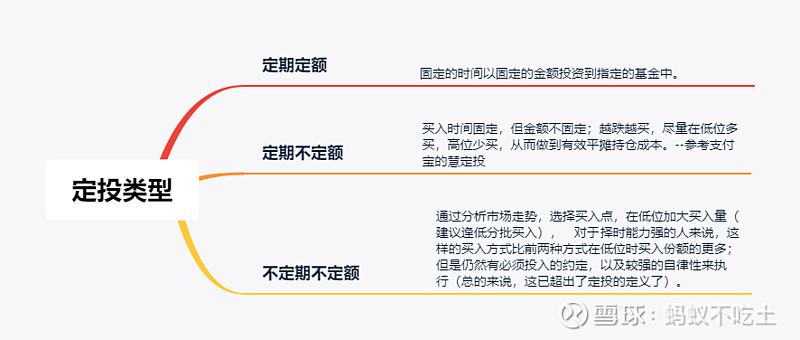

定投类型

(1)定期定额:固定的时间以固定的金额投资到指定的基金中。

(2)定期不定额:买入时间固定,但金额不固定;越跌越买,尽量在低位多买,高位少买,从而做到有效平摊持仓成本。--可以参考一些基金销售平台的慧定投功能。

(3)不定期不定额:通过分析市场走势,选择买入点,在低位加大买入量(建议逢低分批买入),对于择时能力强的人来说,这样的买入方式比前两种方式在低位时买入份额的更多;但是仍然有必须投入的约定,以及较强的自律性来执行(总的来说,这已超出了定投的定义了)。

前两种方式风险相对低一些,比较适合初入者以及风险承受能力较低或者无暇关注市场的朋友;第三种方式虽然能够取得更高的收益,但是风险也较大,等到我们有一定经验之后,可以选择以前两种方式中的某一种为主+第三种方式为辅的投资方法来提升我们的投资收益。

二、我对定投的看法

(1)定投,能赚钱,自然也能亏钱

基金定投,能赚钱,自然也能亏钱。可以这样说“选择正确的基金,构建合理的基金组合,适时止盈,在因市场环境不好基金普遍下跌时继续坚持,基金定投很大概率是赚钱的”。

(2)不认为基金定投是骗局

不鼓吹基金定投,反对那些“通过定投动不动就年化收益15%-30%”的说法,但我也不认为基金定投是骗局--在你认为定投是骗局的时候,总有人用定投的方式赚到了钱。

(3)定投并非一定要投指数基金

建议选择一些混合类的基金定投(或者构建一个适合自己风险的基金组合),这样也可以适度分散风险--定投并不一定非要投指数基金(国内指数基金也就那样,好的有,但是不多)。定投一定要选择业绩表现尚可的基金,如果长时间坚持定投较差的基金,后果可想而知。--有时候选择比努力更重要,一旦方向错误,越努力离目标会越遥远!

(4)基金定投+逢低分批买入

在刚开始接触理财时可以选择用基金定投的方式,这样比较方便,风险较一次性投资低一些,等你积累了一定的理财经验后,可以用基金定投+逢低分批买入的方式来增加收益--我目前的主要基金买入方式就是逢低分批买入。

(5)定投VS一次性投资

与一次性投资相比,定投更适合于择时能力弱的投资者,其长期的业绩与风险都会低于一次性投资。一次性投资在一路上涨的市场中优势明显,而定投在下跌的行情中降低风险,但市场不可能只是简单的上涨和下跌,长期来看在伴随着震荡上扬的行情中,还会出现几波暴涨和暴跌。

因此,定投对于无暇关注市场的投资者是一个较好的方法,在市场上涨的时候购买的份额逐渐减少,在下跌的时候份额逐渐增加,只要市场经过震荡最终是选择向上的,投资者通常都可以获利。

三、定投优势

(1)门槛低,省时省力,按照设定日期、金额可以自动扣款,不需花费过多心思;现在有些平台还推出了‘慧定投’功能。

(2)平摊风险(无择时风险)和成本--也就是避免了在市场高点的时候,把我们的资金一次性追高投入的风险;

(3)强制储蓄,帮你存钱,财富积少成多;

(4)长期投资,享受复利效应(长期投资是定投积累财富最重要的原则,这种方式最好要持续3年以上,才能得到好的效果,并且长期投资更能发挥定投的复利效果)--前提是我们定投的基金业绩相对较好;

(5)在定投过程中,持续关注理财知识,培养理财意识,提高理财本领。

四、定投误区

(1)认为任何基金都适合定投(净值波动较大的适合,并不限于指数基金--混合型基金很合适);

(2)认为定投时间“越长越好”(很多基金的业绩是有一定周期性的,我们要学会适时止盈);

(3)看见市场下跌就赎回(基金没问题,下跌时分批买入,增加持仓份额,等到市场上涨的时候可以增加收益);

(4)认准一只基金定投,不管业绩好坏(不要对定投的基金产生感情。定投标的不再适合,要及时更换,如果定投基金较差,那就是‘负利’了);

(5)忽视持仓成本(长期来看,基金的收益与费率整体上呈负相关关系)。

五、如何定投

可依据自身的收益目标和风险承受能力制定定投计划,比如定投周期,定投金额,定投基金组合(构建一个相对分散的组合,可以有效地降低风险)等。

在选择基金时建议考虑波动稍大,长期业绩相对较好的基金。

在美国,像股神巴菲特、先锋基金创始人约翰·博格等大佬都推荐定投指数基金(低成本、低风险),因为美国的指数基金起步比较早,制度相对完善,所以说在美国定投指数基金获得的收益还是相对理想的--这里要注意下,国内指数基金与美国的指数基金还是有差别的,表现差一些,国内的很多大盘指数基金业绩并不怎么好,在选择指数基金定投时,一定你要选业绩尚可的指数基金,比如易方达上证50指数A等。

建议选择一些混合类的基金定投,业绩相对好一些,比如易方达中小盘混合,易方达蓝筹精选混合等;另外,混合债基也是可以定投的,风险和收益相对低一些,比如广发聚鑫债券等--定投并不一定非要投指数基金。

无需过于纠结择时,因为时间成本随着定投被平滑掉了。

①定投周期

可依个人经济情况和定投金额而定,对于每月有稳定现金流且定投金额合适的投资者而言,不妨采用每月定投的形式。据调查,长期来看每周定投和每月定投差别不大。

②定投方式

至于选择何种类型的定投手段,如对市场环境了解深刻且有一定投资经验,可以考虑利用定期不定额、不定期不定额的方式,否则定期定额也是很不错的选择,省事、稳定。

③勿追涨杀跌,坚持计划

定投是相对长期的投资行为,重要特点就是平滑风险,而不是考虑追涨杀跌,追逐短期利润。

计划做好之后,就需要我们坚持执行了,不要轻易止损,不要在遇到市场波动时就试图终止定投,面对中短期的下跌,只要看好所选择基金的趋势,就应该坚持下去。 甚至可以在市场下跌时多买一点,这样你就能够以较低的成本获得更多的份额,等到行情反弹,就会取得更好的收益。正如巴菲特老爷子所言“在别人贪婪的时候恐惧,在别人恐惧时贪婪“。

④定投基金分红

当基金净值明显低估时,可以选择分红再投资;净值高估时,可以选择现金分红,后期机会合适再买入。

六、定投终止

很多基金的业绩是有一定周期性的:比如今年大火的医疗类基金,很多基金成立以来的业绩还不如近2、3年的业绩,所以说如果我们的持仓周期没那么久的话,可以考虑适时止盈。

当然有很多成立十多年的基金,业绩是相当亮眼的,但是我们很难保证自己会持有一只基金十多年,可能会在熊市大跌的时候没有管住自己而卖出。

(1)达成收益率目标,止盈

这种是最简单的,比较适合经验不多的童鞋。投资是一种反人性的事情,升值了,总想等等再卖。我们可以设置一个止盈线,比如盈利30%就可以卖出了,建议分批卖出(在别人贪婪时恐惧,当我们有一定的经验后可以结合市场行情来分批止盈,比如今年的医疗类基金,30%止盈也少赚)。

(2)定投期限因市场情形来决定

比如已经投资了3年,市场上升到了非常高的点位,并且分析之后行情可能将进入另一个空头循环,那么最好先行赎回获利了结。---还是依据个人经验,是不是感觉很空洞啊~

‘估值止盈法’:对于一些网站对某些行业的估值我们可以参考但是不能迷信,还要结合当时的市场环境来判断基金的投资价值。(仍以今年的医疗类基金为例,在4、5月份的时候估值已经很高了,如果只迷信估值,我们可能就会过早的卖出而错失后期的收益。)

像是其他的一些‘情绪止盈’、‘回撤止盈’,亦或‘估值止盈’等方法,或许可以作为我们对市场行情做出判断的一些基本因素。

其实,我感觉没有一种很靠谱的止盈方法,毕竟投资就是一件有风险的事,很多操作都是以个人经验为基础的,当然会有一定的局限性。

(3)定投标的不再适合,及时更换

定投虽然省时省力,但我们也要记得查看定投基金的基本情况,比如业绩、基金经理有无变动等,如果所定投基金业绩持续低于同类型基金,或许你可以考虑更换基金了。

定投止盈不止损,不要定投的基金短时表现不好就急于赎回,定投是一个长期的过程;这里有一个前提,就是你选的基金是一支好的基金标的。

七、定投风险

基金定投虽然可以规避部分择时错误的风险,但无法回避市场整体环境不好的风险。

基金定投的投资标的是各类具有不同风险收益特征的基金,因而若在投资期限内, 碰到长周期大熊市或是震荡市场中市场下跌时期远远多于上涨的时期、 持续跌幅过大而反弹幅度有限等情况,即便是成本已经被摊低, 仍旧可能无法避免系统性风险。

而如果投资者选择的是高风险、波动性大的基金进行定投,那么将可能要承受阶段性的较大的亏损。换句话说,即便基金定投是一种长期的、 熨平市场风险后的投资方式,但是仍然面临着亏损的风险,只是这一风险被分摊的筹码相对弱化了而已。--晨星网

但就长期而言,市场行情总体是前进发展的,有可能你第一年收益为负,第二年仍为负,但是第三年、第五年你的收益就可能为正了,并且会抵消甚至超过前几年亏损的部分,就像下图这样,守得云开见月明:市场环境总会变好的,正如前几次经历过的牛熊转换--熊市总会过去,牛市终将到来。

注意:转载请获本人授权,文章中列举的具体基金只是举例需要,并非推荐,本文亦非投资建议,不作为基金买卖依据--谨记:市场有风险,投资需谨慎。

作者:蚂蚁不吃土

原文链接: 基金定投超全攻略,带你走出定投误区--附优秀基金