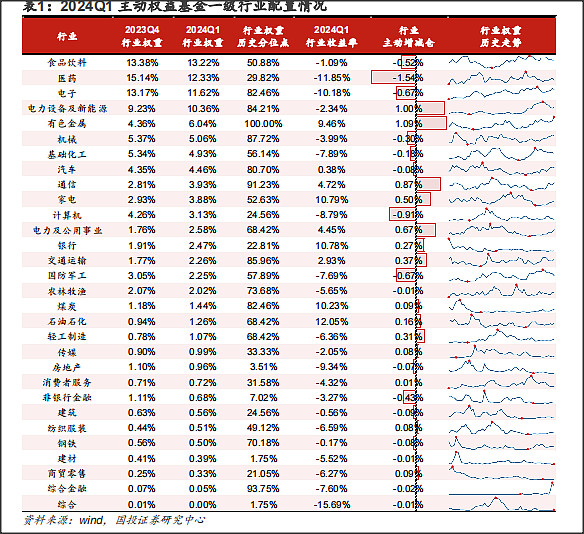

一、持仓变动

24Q1 公募基金持仓变动主要呈现以下特征:

1)对资源股配置强度位居各行业首位。

24Q1 受美联储降息预期升温、地缘政治动荡、供给收缩预期等因素影响,黄金、原油、铜、铝等相关个股涨势明显。有色金属、石油石化板块均获增配。其中,有色金属基金持仓市值占比为6.05%,较年初提升1.9pct;持股数占自由流通股本的比重为5.1%,较年初提升0.9pct,在各行业板块中均位居首位。

2)延续增持低波红利板块。

在资本市场“资产荒”压力加剧、市场风险偏好下降背景下,资金仍较为青睐具有高分红、低波属性的板块,如家电、电力及公用事业、银行、煤炭等,持仓市值占比较年初分别提升0.98、0.87、0.51、0.19pct,在各行业板块中分别位居第4、第5、第7、第10 位。

大金融仓位小幅抬升,结构上增持银行,减持非银。截至24Q1 末,大金融持仓市值占比为3.1%,较年初小幅提升0.1pct,当前大金融板块持仓处于近十年来9.5%的分位数。从金融板块细分行业看,银行、证券、保险持仓市值占比分别为2.46%、0.46%、0.15%,其中银行较年初提升0.5pct,证券、保险较年初分别下降0.23、0.18pct。

二、行业增减

增配较多的行业主要有:有色金属、电力设备、通信、家用电器、公用事业、交通运输、轻工制造;

减配较多的行业主要有:医药、电子、计算机、国防军工、机械设备;

配置分位数较高的行业主要有:有色金属、电力设备、电子、通信、交通运输。

1) 周期资源品:工业金属大幅增配。

2) 新能源汽车:锂电池明显增配,整车小幅增配,锂电材料和新能源金属小幅减配。

3) 新能源发电:光伏和风电减配,电网有所增配。

4) 半导体:设备环节增配,其他环节不同程度减配,芯片设计减配较多。

5) TMT:通信设备增配较多,运营商和面板也有所增配,软件减配较多,消费电子和游戏也有所减配。

6) 制造和军工:工程机械有所增配,自动化和军工减配较多。

7) 消费:大多数环节均回暖,白电增配较多,食品有所减配。

8) 医药:主要环节配比均下行,CXO、医疗器械、医疗服务减配较多。

9) 金融地产公用:金融地产整体减配,公用事业整体增配。

10) 红利策略:增配。

三、港股情况

2024年1季度,主动权益基金主要增配港股石油石化、有色金属、消费者服务等行业,主要减配医药、汽车、TMT等行业。

四、产业链情况

1、上游原料:上游原料板块总体大幅上升,有色、石油石化、煤炭占比环比上升,有色到达历史最高位;

2、中游制造:电力设备、通信配比上行,机械设备、电子、国防军工配比下行;

3、下游消费:家用电器、轻工制造、汽车贡献上游主要增量,医药生物配比下行显著;

4、金融房建:除银行外,房地产、建筑装饰、非银金融占比环比皆下降,非银金融到达历史最低位;

5、支持服务:除计算机配比显著下降外,其余行业增配。