一、交运

公路、港口、铁路的股息率绝大部分降到了5%以下,交运的长期复合增长类似GDP,现在也就是5%左右,预期回报率可能已经低于10%

PE大概10到15之间。

二、运营商

经过去年的大涨之后,现在运营商的股息4%左右,长期CAGR估计接近GDP增长率,预期回报率低于10%。

PE大概14到17PE

三、电力

电力的股息率普遍降到了3%左右,很少超过4%,包括水电等。电力的长期复合增长率也只能是GDP的增长率,而且还有一定能够的周期性,水电也有其来水的周期性。预期回报率已经低于10%

PE大概14到25之间。

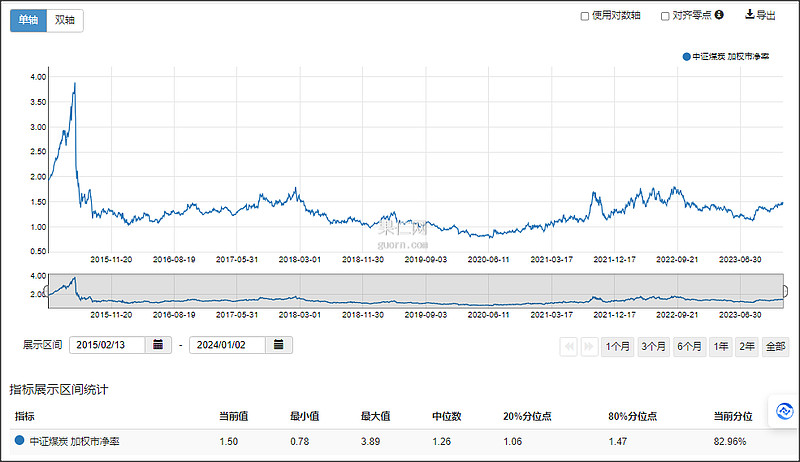

四、煤炭

煤炭的股息率现在大概7%,要考虑23年业绩的下降。煤炭的价格有周期性,业绩跟价格的关系很大。周期性太强,不好评估PE,煤炭整体的PB处于83%分位。

PE大概6到10PE

作为资源股,业绩还是可以的,未来应该可以跟随GDP,但也很难在景气周期给更好的CAGR

五、石油石化

三桶油的股息率大概6%左右,石油价格有其周期性。

PE大概7到10PE,PB处于最近10年的40%分位

中石油22年业绩相对于2013年,只增长了15%;中国石化甚至还下滑了1%,从十年的角度来看,两桶油的业绩只是周期波动,增长有限。两桶油主要业务还是炼油,资源量比较少,未来CAGR还挺难评估,现在处于景气周期。

六、传媒

低增长的出版业,大概5%股息率,但是,业绩增长比较低

PE大概10到20PE

出版业的传媒股最近5年的CAGR是比较低的,大多数不到3%,只有个别的比较好,虽然有些股息不错,有5%左右,但是,总的来说,未来十年CAGR挺难达到7%,除非出现新的业务,而且,由于学生减少,老的业务还要受到影响。

七、服装纺织

大部分的股息率在5%以内,个别6%左右,长期来看,服装纺织的增长有限,未来还存在同东南亚的成本竞争。

PE大部分处于13到20PE

最近5年,或者最近10年,大多数服装企业的业绩不稳定,甚至下滑,未来CAGR挺难保证,海澜之家、雅戈尔、比音等少量服装企业还可以,但是,未来面对低成本地区的竞争的话,还是存在一些变数的。

八、银行

大概6%到7%,少数银行少一些,PE不到5PE。

PE、PB基本处于最低位置。

四大行最过去的5年,大概是5%的CAGR,招行等超过10%,大行未来估计接近GDP增长,股份行估计5%到10%,甚至10%左右,城商行估计10%多一点,但还要考虑是否需要融资的问题,同时还有个别银行业绩下滑。

九、总结

其实,还有三大家电、个别保险,也是高股息股,可能还有一些其他的高股息股。

从上面的情况来看,交运、运营商、石油、服装、电力、传媒等估计现在预期收益率在10%以内了,在去年大幅上涨之后,现在很难有进一步的空间;煤炭、银行、家电等估计还有不错的预期收益率,但要小心煤炭的周期性。

高股息的股票一般是熊市表现更好,但也很难有非常好的表现,如果拉高太多的话,可能需要很长时间消化。

高股息是保险资金的操盘风格,已经连续涨了3年,有些如煤炭已经连续涨了6年了。