声明:没有推荐宁德时代,只是财务分析

一、财报

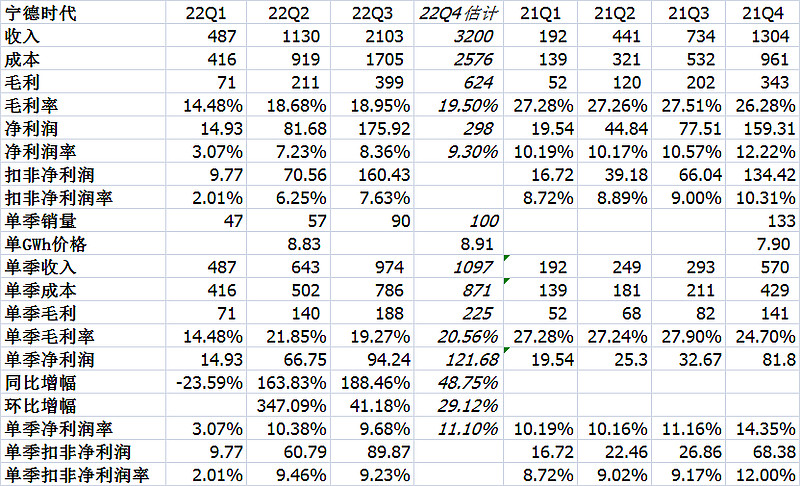

22Q3的毛利率为19.27%,22Q2的毛利率为21.85%,实际上是因为Q2补回了一部分Q1低价格单子数据,22H1的毛利率为18.68%,更能反映上半年的毛利率状况;Q3估计主要是储能业务的毛利率改善比较明显。

假设Q2补回Q1大概19亿毛利,那么,Q1的毛利率将是18.48%,Q2的毛利率将是18.82%;Q3的毛利率为19.27%,主要是储能业务毛利率的回升。所以,Q3和Q2毛利率的波动实际只是财务处理的问题,而不是基本面变化的问题。

未来毛利率估计20%左右,18%到22%之间波动;净利率估计8%到11%之间波动,更有可能是9%左右波动。动力电池毛利率估计在15%到20%之间波动。事实上,现在锂电池的竞争就是比较激烈的,估计有些锂电池企业还是会出局。

原材料价格和产能利用率是左右毛利率的两个主要因素,明年大部分的原材料扩产比较多,价格会比较好一些,主要是锂矿的价格。

二、费用率、研发与质保金

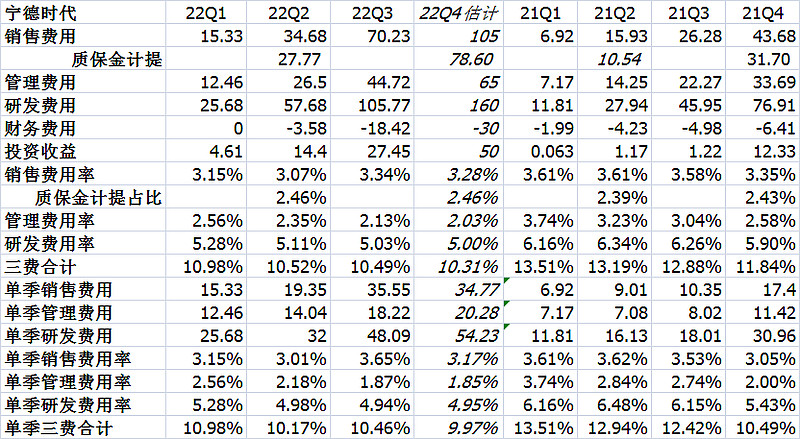

三费大概占10.5%,其中质保金占比约2.46%,质保金根据动力电池和储能电池销售收入的3%计提,8年后90%转回。

研发费用大概占5%左右,今年估计160亿左右,全部费用化处理。去掉质保金,三费大概占比8%,研发费用按道理占比会下降,不需要5%的占比。质保金8年后,大部分会转回。

三、折旧

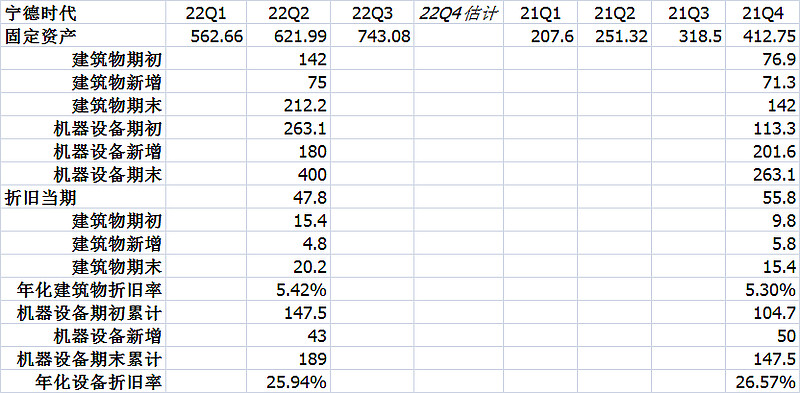

建筑物大概是20年折旧,设备大概是4年折旧;今年折旧大概估计超过100亿,明年折旧估计会超过200亿。

22年底,宁德时代的产能估计350GWh,固定资产的设备部分估计600亿,固定资产估计900亿。

四、财务处理

如果质保金降低一半,那么会增加39亿毛利。

如果研发费用率降低到3%,那么可以增加64亿毛利。

如果设备采用十年折旧,那么估计会增加50亿毛利。

玩一下财务,可以增加150多亿毛利,相当于增加24%,净利润能做到400亿+;

但是,宁德时代不会这样处理。