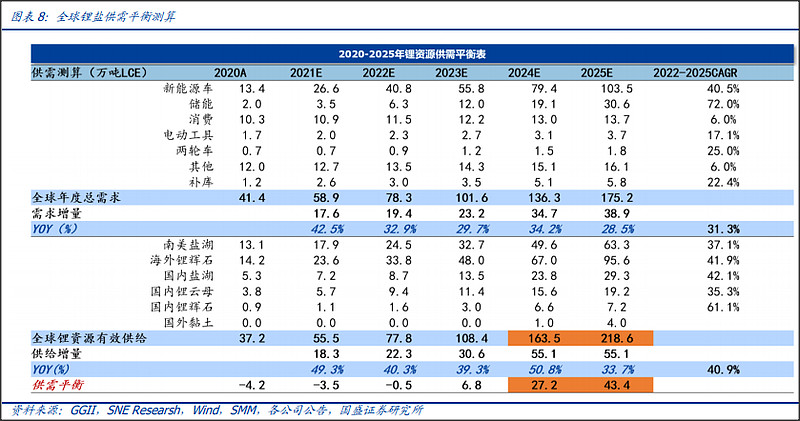

一、国盛证券周末给出的供求关系的测算:

二、中信证券7月12号给出的测算:

据测算,预计2023-2025年全球锂供应过剩占需求总量比例为6%、23%、30%,呈现逐年上升态势。2023年由于过剩比例较小,预计锂价或维持30万元/吨以上。2024年供应料将大幅过剩,预计锂价将显著下跌,价格或跌至15万元/吨以下。

综合来看,研报指出,锂价在2022年下半年上涨预期较强,但受产业链库存累积等因素影响,我们预计锂价后市涨幅或有限。锂价拐点或在2023年到来,价格或高位回落,2024年随着供应过剩压力增大,锂价将显著下行。

================================================================

三、逻辑

我在一两个月前,也给出过类似的测算,但我的逻辑是暴利之下必然大幅加快扩产,10倍的利润会导致大量的资本进入市场,而资本的进入大概是两年左右的时间,从2021年到2023年就是一轮资本进入的时间,到2024年只可能会更多。20万每吨的时候,就会有大量的业内产业资本扩产,50万每吨的时候,就会有大量的外部资本进入市场。

从目前来看,基本上还是跟券商分析师的差不多的;前两周,中信证券也给出了类似的测算。基本面的分析,我是认可的,至于股价如何走,那就不知道了。

大概的结论是类似的:2023年供求关系开始改变,但幅度不大,2024年开始大幅变化,2025年的变化更大。

四、供求关系——锂价——股价的传导

这样导致的结果可能就是锂价的预期走弱,从而导致股价的预期走弱。锂矿股作为电动车最强的板块有可能会交出龙头位置,后面锂矿股的表现会弱于电动车其他板块。

至于到底能降到什么程度,这是不好判断的。价格走弱后,就是量的博弈,量的增长也会增加业绩,只是跟价格相比就弱了很多。

供求关系——锂价——股价的传导关系,还是类似于大宗商品的,只是这个更复杂些。

2023年,也许锂价跌不了多少,企业利润也许还可以,但是股价的预期就很弱,或者,波动也会很大,这就是市场分歧的原因。如果能跌到很好的价位,肯定还会有人进去;如果涨得多一点,又会有人跑出来,有点难搞了。

$天齐锂业(SZ002466)$ $中矿资源(SZ002738)$ $江特电机(SZ002176)$

精彩讨论

停停走走ZY2022-07-24 11:38券商总是算供给,从来不考虑需求会不会超预期…这也是我不认同所有券商对锂价预测的原因,只要电动车渗透率上去1-3个百分点,明后年的预测模型全部要推倒…券商有一个预测到今年上50万吗…没预测准过我怎么相信他们能直接从不及格考到90分…$中矿资源(SZ002738)$ $天齐锂业(SZ002466)$

宝马换单车2022-07-24 11:54为什么石油铁矿石 都是暴利 没有过剩 下跌哪 总是自己吓唬自己。10年以后回头看 都得拍大腿 10倍pe锂矿就是十年前的茅台

停停走走ZY2022-07-24 11:57看所有锂价预测的报告,只要看他们对明后年的电动车消耗lce预期就能看出破绽,在目前所有券商预测模型里电动车增速是越来越低的,而不是我们认知的渗透率会逐步上到2025年的50%(何小鹏说的)看下国盛表里预测的的电动车增速,从20年到24年,每年的增长绝对数居然是一样的…真是颠覆认知$中矿资源(SZ002738)$ $天齐锂业(SZ002466)$

牛杰斯2022-07-24 11:06中信证券这种预测就是没有脑子的瞎GB预测。细心的投资者注意到:当锂价大涨的时候,锂矿扩大生产规模,同样的道理当锂价下降的时候,锂矿会缩小生产规模,没有人会愚蠢到把一个稀缺资源,在没有需求的时候,加大生产,低价卖掉。我预测今后相当长的时期会在40-60之间。当涨价就加大生产规模,当降价就降低生产规模。

鹰隼之翼20202022-07-24 11:39过去几年券商的预测靠谱吗?恐怕是没有一个准确的吧!把券商对未来几年的预测数据拉一拉,预测的每年数据差别也很大,国内机构的对海外矿供给和市场需求是否了解,海外机构对国内的需求和供给也了解?都在盲人摸象吧

全部讨论

券商总是算供给,从来不考虑需求会不会超预期…这也是我不认同所有券商对锂价预测的原因,只要电动车渗透率上去1-3个百分点,明后年的预测模型全部要推倒…券商有一个预测到今年上50万吗…没预测准过我怎么相信他们能直接从不及格考到90分…$中矿资源(SZ002738)$ $天齐锂业(SZ002466)$

为什么石油铁矿石 都是暴利 没有过剩 下跌哪 总是自己吓唬自己。10年以后回头看 都得拍大腿 10倍pe锂矿就是十年前的茅台

看所有锂价预测的报告,只要看他们对明后年的电动车消耗lce预期就能看出破绽,在目前所有券商预测模型里电动车增速是越来越低的,而不是我们认知的渗透率会逐步上到2025年的50%(何小鹏说的)看下国盛表里预测的的电动车增速,从20年到24年,每年的增长绝对数居然是一样的…真是颠覆认知$中矿资源(SZ002738)$ $天齐锂业(SZ002466)$

中信证券这种预测就是没有脑子的瞎GB预测。细心的投资者注意到:当锂价大涨的时候,锂矿扩大生产规模,同样的道理当锂价下降的时候,锂矿会缩小生产规模,没有人会愚蠢到把一个稀缺资源,在没有需求的时候,加大生产,低价卖掉。我预测今后相当长的时期会在40-60之间。当涨价就加大生产规模,当降价就降低生产规模。

过去几年券商的预测靠谱吗?恐怕是没有一个准确的吧!把券商对未来几年的预测数据拉一拉,预测的每年数据差别也很大,国内机构的对海外矿供给和市场需求是否了解,海外机构对国内的需求和供给也了解?都在盲人摸象吧

问题是,去年年末,锂价15万的时候,一群分析师就在说锂价回落的故事了,还有硅料,结果到今年硅料都没降,硅料是比较容易扩产的东西都这样,锂电池高速发展,常识上就是上游肯定比下游扩的慢,无解

一句话,绝对价格低于100随便买,超出200减一半。基本仓位还是要保持,过剩后的下一波反弹更为壮烈,参见石油,极端可为负,翻脸历史新高

小哥虽然我支持你观点,但是你老这么老实说话,矿粉不依不饶的喷也是烦人。

不如不要撩它们了?100啊200随便,比黄金都高你也说对对对,这不是皆大欢喜?

中信就是凭空说扩产,扩了2年多的产,有几个公司产量增大了?比例是多少?在建进度跟踪如何?

需求方面,电池厂的扩产如何?

股价都是预期左右的,下半年业绩暴击,但股价会震荡走低,因为其实反映的明年业绩,天齐港股机构增发股份上市日会破发,原因是机构会提前卖出北向,或者做空港股