由于新基建涉及范围较广,且技术壁垒较高,普通投资者一时间很难对相关业务进行全面的把握。

为此,我们详细梳理了每个领域的产业链及2020年的投资情况(本篇节选数灵公众号,点击阅读原文网页链接),并选取5G网络建设产业链中的光纤光缆生产业务,利用数灵进行深入分析。

1)行业内竞争公司分析

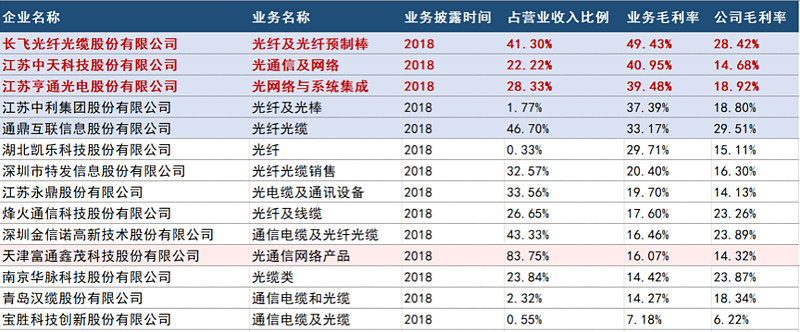

我们利用数灵的一款NLP匹配可比业务工具,快速找出具有光纤光缆生产业务的可比公司,并按其业务毛利率从高到低排序如下:

来源:数灵

业务毛利率前5的公司——$长飞光纤(SH601869)$、中天科技、$亨通光电(SH600487)$亨、$中利集团(SZ002309)$中利集团及通鼎互联都已形成了“棒、纤、缆”完整的产业链格局,业务毛利率均在30%以上。

另外,长飞光纤、中天科技、亨通光电三家公司除光纤光缆生产业务外,还进一步布局了下游的光分配网络产品(ODN)以及光通信网络建设等业务板块。这使得光纤通信业务板块的盈利能力得以进一步提高,业务毛利率可达约40%及以上。

在光纤预制棒-光纤-光缆的整个产业链中,光纤预制棒的技术复杂度最高,同时议价能力也最强,利润最丰厚,占整条产业链约70%。

而单纯光纤制造和光缆制造的利润占比较低,分别约为20%和10%。因此,拥有光纤预制棒生产技术,可以实现棒纤缆一体化生产的企业具有更加明显的竞争优势。

凯乐科技、特发信息及永鼎股份等公司目前不具有光纤预制棒的生产能力,通过向上游采购光纤预制棒,自行拉丝生产光纤,因此其业务毛利率低于产业链完整的公司。

而只做光缆生产业务的华脉科技、汉缆股份等公司的利润进一步被挤占,更低于以上公司。

此外,需要特别指出的是,从2018年业务毛利率来看,富通鑫茂排名较靠后,仅有16.07%,但其拥有生产石英衬套管(光纤预制棒重要原材料)的技术优势。

另外,公司在2018年年报中也明确表示,将募集资金用于建设光纤预制棒项目,积极向产业链上游延伸。

光纤光缆业务为其主营业务(2018年占营业收入比例为83.75%),因此,我们预计,该公司有望完善光纤光缆产业链,其盈利能力可能会得到大幅度提升。

2)相应版块的估值水平

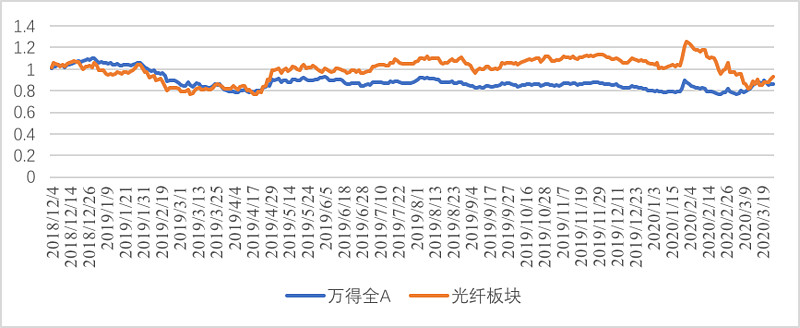

我们利用光纤板块的11家公司股价构建光纤板块股票指数,以2018年12月中央经济工作会议上首次提出“新基建”概念为时间节点,分析之后光纤板块涨跌幅相较于大盘的表现情况,结果如图:

来源:wind

从图中我们可以看出,在2018年末“新基建”被提出,尤其是2019年5G网络开始建设后,光纤板块表现明显强于市场。

目前受到疫情和经济下行压力的影响,短期跌幅比市场大,光纤板块估值处于相对低位,建议关注“棒-纤-缆”产业链布局完整的公司。

3)光纤光缆相关行业数据

我们利用数灵的自定义分析功能,对光缆产量的数据进行回溯分析,以期通过机器的自动分析,找到与光缆产量相关的其他行业数据。

我们发现:在201001-201905时间内,光缆产量MA6(MA6=6个月移动平均值,下同)上升的情况有65次。在光缆产量MA6上升的同期,初级形态的塑料产量MA6上升超过3%的情况有47次,概率为71.21%。

来源:数灵

对此,数灵给出的解释分别如下:

来源:数灵

光缆主要是由光纤、塑料保护套管及塑料外皮构成。聚乙烯作为保护套管和塑料外皮的原材料之一,可用于光缆生产。

另外,聚乙烯属于初级形态塑料的一种,因此初级形态塑料的产量在一定程度上可反映聚乙烯的产量。

综上,新基建概念的再度提及为一系列企业带来利好消息,相关产业链各环节业务都将得到不同程度的拉动。

随着政策的不断落实和信息科技的持续发展,未来新基建行业发展空间也会进一步增大。我们推荐重点关注相关产业链布局较全面的龙头公司,及在每个产业链中掌握核心关键技术的公司。

本篇节选数灵公众号,点击阅读原文网页链接