如文中图片模糊,请点击原文链接:美联储超预期的降息和QE:别只盯着股票市场了

在上周一中午的时候,美股尚未开盘,我们就写了《全球资本市场多个“活久见”叠加,股票、商品、债券、外汇一线信息汇总》。

那时原油刚刚暴跌,我们在文中预言,“这个不光是,原油的事,也不光是肺炎疫情的事,也不光是股市的事。这可能是全球经济剧变的前夜。”

在随后的一周,全球市场风起云涌,美股二次熔断,商品市场大幅震荡,避险波动指数VIX暴跌。

直到今天凌晨,美联储有史以来第一次做出了突发降息100点以及7000亿美元的QE政策。

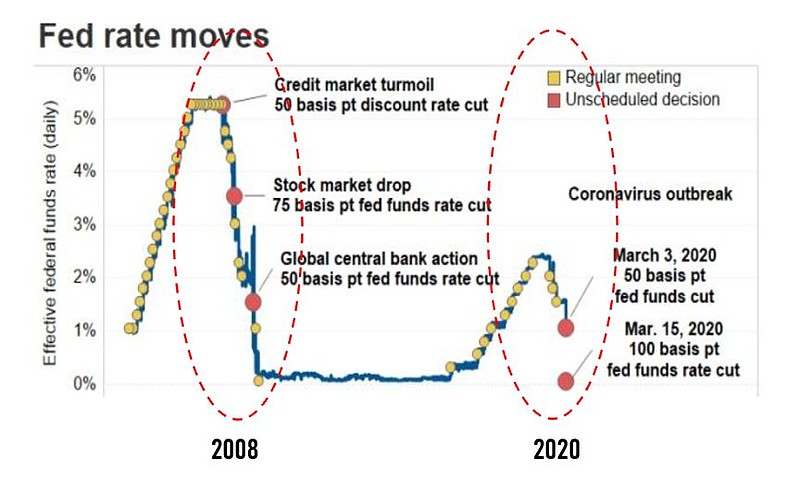

下图可以很清楚地看到,这次有几个特别之处,我们再次强调一下,这不是多少年多少年的特殊,这是“全部历史时期中”的特殊:

◆ 第一,这是美联储历史上最大的第一次降息,第一次降息100点,在2008年都没有发生过

◆ 第二,这次降息之后,Fed rate处于历史上最低水平。和2008年的最低位一样。

◆ 第三,本来美联储计划是在3月18日开FOMC会议,目前是美联储直接取消了3月18日的会议,突发改在美国时间的周日发布

图表来源:CNBC网页链接

简单来说,这是一次对于市场的重磅炸弹。

这个炸弹的分量,甚至远远超过上周首次出现的美股两次熔断,或者原油单日下跌超过30%这类事件。

为什么这么说呢?

第一,这是一次几乎穷尽了所有货币政策的“梭哈”

对于刺激经济,只有货币政策(例如利率)和财政政策(例如减税)两种手段。

一般来说,货币政策的调整,要满足物价、就业、经济增长率几个目的。这里,股市的繁荣固然有一定关系,但绝不是货币政策制定时的首要考虑因素。

而这次超预期的“梭哈”,意味着美联储几乎彻底打光了子弹(除非负利率),也意味着,美联储对于经济基本面的担忧是非常高的,甚至超过market的最坏预期。这也是为什么政策出了之后,美股股指期货不升反跌,再次熔断。因为市场普遍担心:啊,未来有这么糟糕吗?太恐怖了。

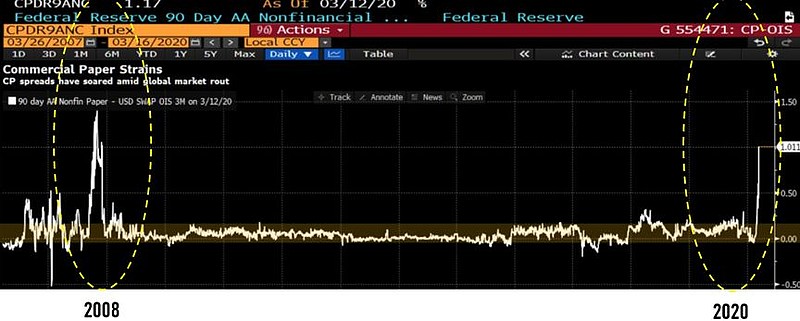

第二, 美国企业的债务风险开始加剧

下图是美国90天的企业债(CP)与90天美元隔夜掉期利率(OIS)的利差(Spread)。由于这是相对于隔夜掉期的息差,所以是一个综合企业信贷风险利差和CP市场流动性的指标。

看下图中的横轴,这个数值一般来讲应当是接近但略高于0的,但就在过去一周,这个数值开始飙升。

为什么会这样呢?说明货币市场的流动性很好,利率并不高,但是低息的货币市场的利率传达不到企业中(下图用的是非金融企业的CP)。

来源:Bloomberg

实际上,股票市场的波动固然是危险的,历史上几乎没有因为股票市场的暴跌导致的金融危机。股票市场的暴跌往往是结果而非原因。

在上周一的时候,原油的暴跌已经开始了对于美国公司债的第一个冲击:因为原油和页岩气是一种能源的替代关系,当原油价格下跌时,页岩气的需求会受到巨大的冲击。当页岩气的综合成本(市场上说法很多,大约在40美元左右)和原油价格持平,甚至高于原油价格时,页岩气的企业会受到巨大冲击。

而在上周的后半段开始,随着欧洲受到疫情影响超预期变差,航空、旅行、工业产业链,可选消费……各个行业的全球需求也随之变糟,就出现了上面CP市场利率高涨的情况,对于企业信用风险高度担忧的情况。

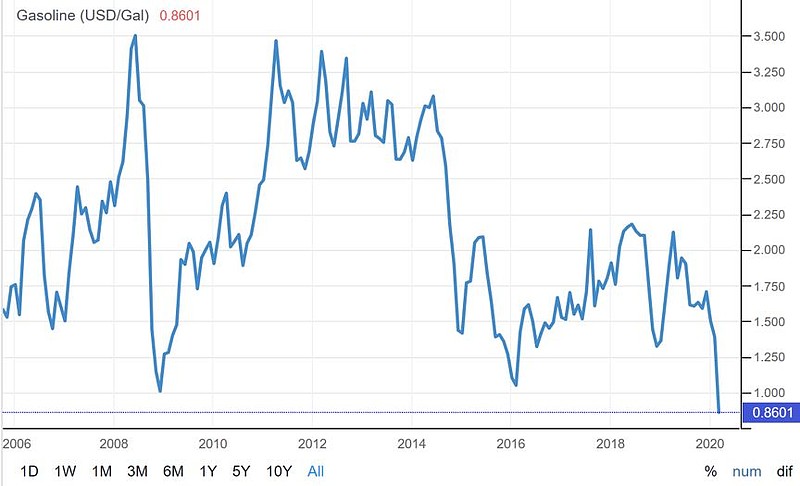

第三,在全球化的背景下,整个工业和消费体系确实最近受到了冲击。

我们仍然再次放出天然气的价格,当大家的目光仍然聚焦石油和美股的时候,天然气的价格再次刷新11年最低,表明了过去几年美国巨大的页岩气和天然气的产能,和目前疲软的需求造成的疲软的下跌。

数据来源:网页链接

面对美联储这个重磅炸弹,全球市场进入高度的不确定性,因为原来一个重要的“锚”目前已经几乎打光了子弹,很难再依据美联储的行动而行动了。

由于资本市场(除了货币市场)的价格体系几乎都是试图forward-looking将未来的变化price-in,所以目前面对未来高度的不确定性使得各类资产(甚至包括避险资产,下周黄金价格持续下跌)的剧烈价格震动。

从投资角度,可以投机各类高波动的资产,但很难投资资产,或许可以看多各类波动率。