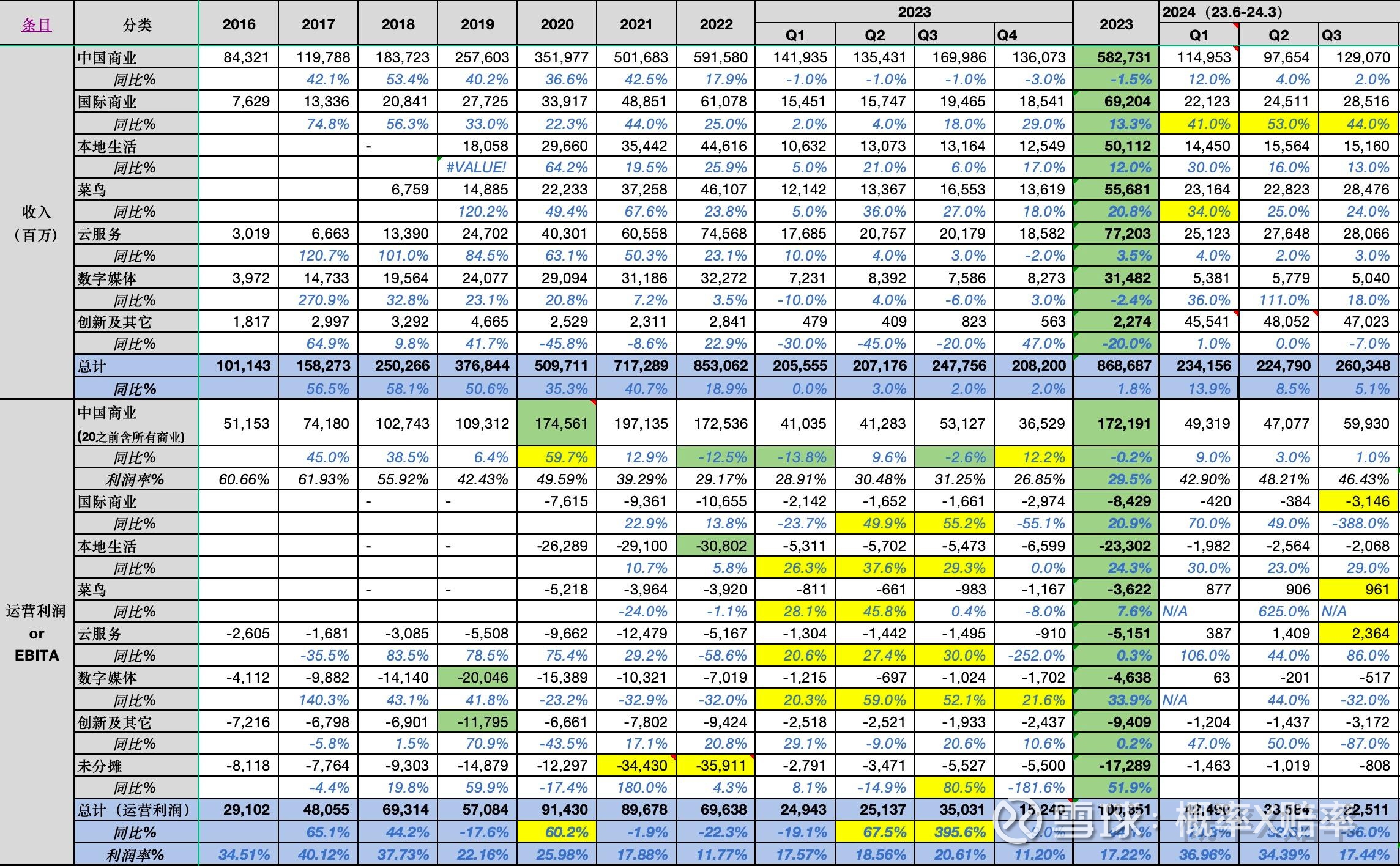

2. 国际商业进入扩张烧钱阶段,希望不会成为新的败家子

3. 菜鸟算是稳定盈利了,为 IPO 做好了铺垫

4. 云业务体现了牺牲规模利润为先

5. 投资收益大亏(一次性计提),体现了以前投资是个败家子

6. 回购加量 250 亿美元,算是对败家子的纠偏,野花不如家花可靠啊

整体 来说给个 70 分吧。意料之外是国际商业亏损有些多(好事还是坏事待定),各类运营口径利润同比变差的主因。加分项是回购的决心,算是对以前大手大脚投资投资的纠偏。

附简表(注意2024分类口径变了,不要用2023数字直接算对比)