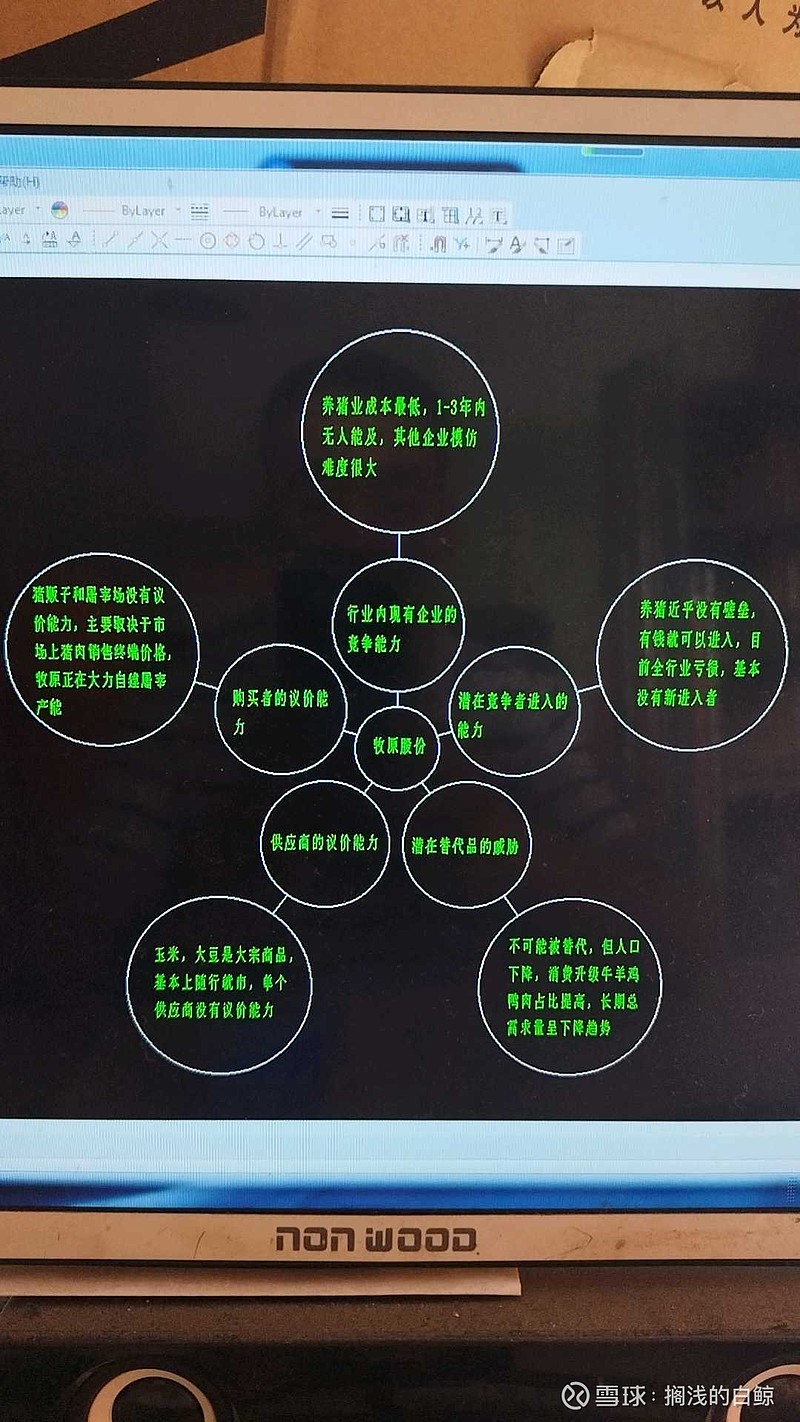

既然无法预测猪周期的准确拐点,是不是我们就不能投资猪股了呢,非也。我们只要从更大的视角来看这个问题就不是问题了。从商业逻辑的角度来看,资本的天性都是逐利的,所谓天下熙熙皆为利来就是这个意思。没有哪一个资本愿意持续亏钱,现在全行业亏损是不可能持续很长时间的,早晚会有资本退出。这个过程是倒闭几家大集团,还是散养户彻底退出,或者行业内参与者一起缩小规模不用去猜,我们只要知道它肯定会发生,并且发生的时间不会超过3年就好了(有可能几个月,也有可能一两年以后)。

在以上前提下我们选择行业内养殖成本最低的,财务相对稳健的公司,或者干脆投资该行业ETF,耐心持有,等待全行业盈利,这是肯定会发生的,长期来看这个行业要存在,必须获得合理回报,否则就没人干了。

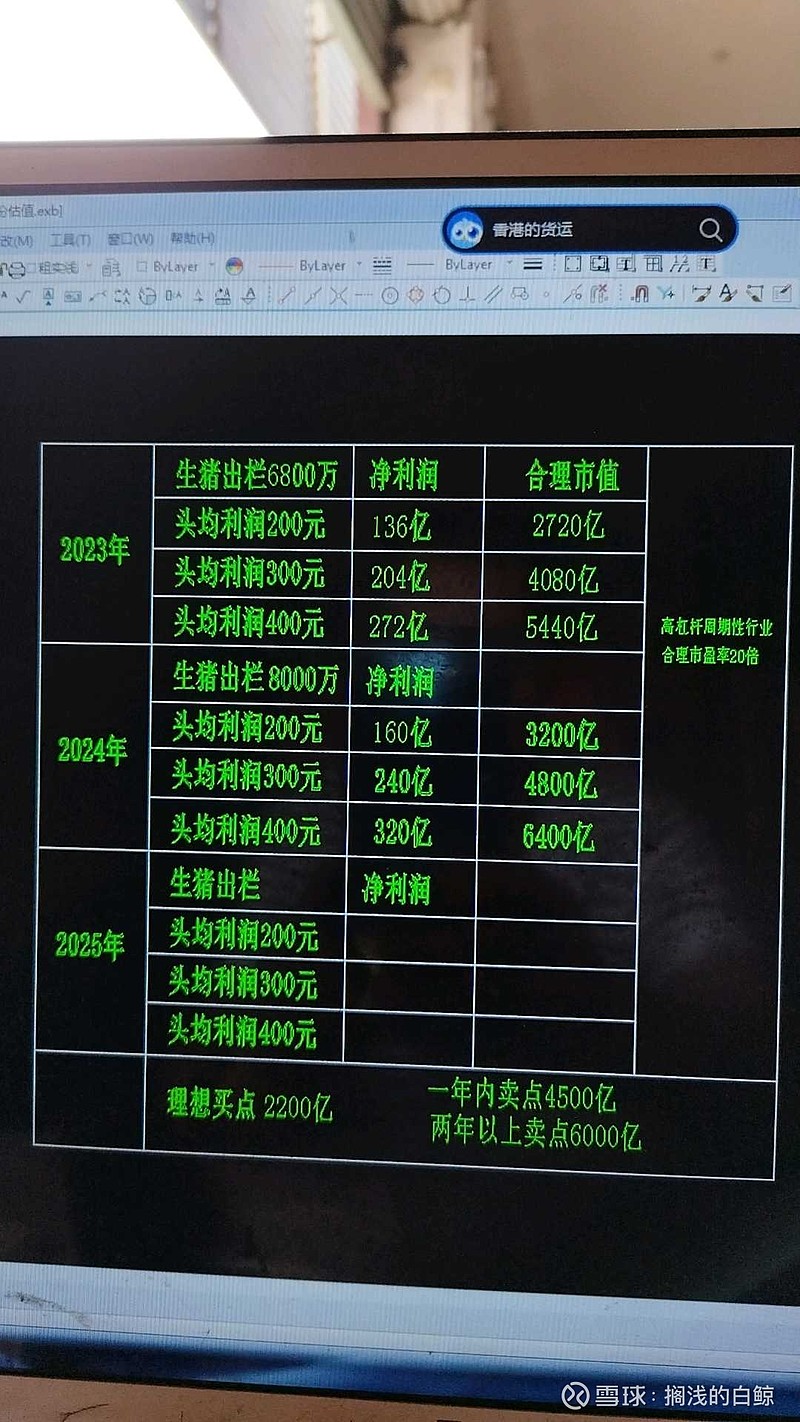

根据我对几家小养殖场的调研,他们普遍反映一头猪利润300元是他们能够接受的底线,低于这个就不愿意干。我认为头均利润300元左右就是这个行业的合理回报。

接下来的问题就比较简单了,牧原股份23年出栏按6800万头,24年出栏按8000万头,25年不再增加还是8000万头,头均净利润300元。

如果23年回归合理回报牧原股份净利润204亿,24—25年回归合理回报净利润240亿。因为刚刚从全行业亏损回到合理回报,处于行业景气上升周期,一个年净利润200亿以上的公司,市场会给多少倍市盈率呢?这个见仁见智,集合行业特点,我会保守的给20倍市盈率,牧原股份市值超过4000亿。

未来三年中,肯定会发生行业盈利回归合理。那么我们现在投资牧原股份(刚刚看了一下现在2299亿),三年左右我们的投资回报(有可能一年或两年)从2300亿到4000亿以上,三年盈利74%你满意吗?反正我是挺满意的,这个回报率已经可以和世界投资大师媲美了。

以上分析仅供参考,并不代表股价已经到低不再下跌,本人已经有部分牧原股份仓位,很有可能屁股决定脑袋,历史上也有看错巨亏的案例,投资买卖请读者独立思考,谢谢。