阅读申明:本文记录老柯平时研究三大财务报表之合并利润表的一些思路和方法,并不一定很准确,其它指标本人不太关注但并不是说它不重要,大家各取所需吧!记得在上次文章的思路分析中有位大V骂我傻说我不懂自由现金流不懂财务分析,今天老柯就分享一下自己平时究竟是如何分析和查看三大财务报表之合并利润表的吧。毕竟,本人也只是一名老韭菜而已,不足之处请各位海涵并多多指点。

利润表分合并利润表和母公司利润表,有年报和季报。我一般重点看年报,季报关注的比较少,因为年报是经过专门的审计人员进行审计后才出具的,内容更加真实。合并利润表是指所有子公司和总公司的相关财务数据,是一个整体的财务状况,而母公司利润表仅仅指总公司的相关财务数据。作为投资者,我本人只关注合并利润表。无论是资产负债表,还是利润表,或是现金流量表。如果仅仅单看其中的一张表里面的数据是没有什么大的参考价值,一定要横向纵向对比看,通过分析和计算来看利润的来源和质量,好,好在哪里;差,差在哪里。弄清楚数据的来龙去脉后再去做投资,这样才不会受到外界的诱惑和市场情绪的干扰,才能做到真正的咬定青山不放松任尔东西南北风了,接下来老柯就向大家汇报下自己的查看心得吧。

1 看公司赚钱是否具有稳定性持续性--主营利润

不同的人,不同的主体对利润表关注的焦点是不一样的。比方说税务局只关心营业利润,管你利润的含金量是高还是低统统不管它的事儿,你只需要把各种利润统统列好,一目了然的方便我征税就可以了。而银行更多的是关注你的有没有现金收入,至于这个现金收入怎么来的,到底是主业创造的还是其它投资收益或者是变卖资产收益,这些统统不管它的事儿,因为它只关心你有没有钱按时还本付息就可以了,至于你是赚是亏它压根不在乎,大家说是不是这个逻辑?而我们作为投资者,我们是公司的股东,股东是希望公司能够持续为自己创造价值的,所以我们关心的是公司有没有赚到钱,有没有赚到真钱,这些钱来源于哪些地方,是否具有持续性,至关重要。所以,我本人看利润表就只看主营利润,主营利润在利润表里没有直接反应出来,需要通过简单的计算就可以了。主营利润=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用-财务费用 ;主营利润是一家公司最核心的利润,只有主营利润才能决定公司利润的质量,才能保证公司利润健康持续的发展。一家公司的利润再高,如果主营利润低,那这家公司的利润是没有持续性的,不值得我们长期投资。下面还是以我的持仓股双汇发展来做个示范吧:

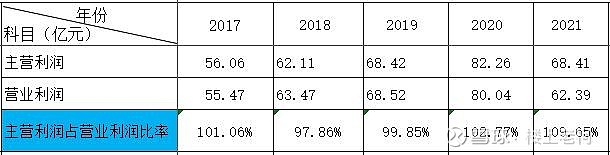

以上数据来自于公司年报,“主营利润”和“主营利润增长率”是无法从报表中查到的,是需要经过简单的计算才能得到。从上面图表可以看出,双汇2017-2020年间主营利润都是很稳定的且稳中有升,而2021年有了一定的下滑,下滑原因我就不在这里列举了,总之对我来说没什么问题。如果仅仅看主营利润的数值,也看不出什么大的名堂,所以接下来看第二个指标,这个主营利润在营业利润中的比重如何,以主营利润为主的利润远比以公允价值变动收益或营业外收入净额为主的利润质量高的多。在比较每股收益的时候不能只看数值,更要看净利润的质量。如果主营利润占比大,那当然是好事,利润质量搞呗,否则就只能打个?了。

2 看主营利润在营业利润中的比率

营业利润是公司的整体体利润,它包括公司经营活动产生的利润和其它形式获得的收益,正如前面所说 ,它是税务局最喜欢的。营业利润=营业总收入-营业总成本+其他收益+投资收益+汇兑收益+净敞口套期收益+公允价值变动收益+信用减值损失+资产减值损失+资产处置收益;至于其中那些科目的话,如果有弄不明白的朋友可以百度查,我就不一一解释了,否则我还没说完大家就睡着了。营业利润不是我关注的,我只关注主营利润在营业利润中的比例,占比越高就说明公司营业利润中绝大多数都是有公司主业创造的,这样的利润才是健康的,才是持久的。一个公司的主营利润占营业利润的比例只有大于80%才值得进一步研究,否则就没有太大的研究价值。我们来看下双汇的主营利润在营业利润总的占比究竟如何?

根据年报提供的数据和计算结果可以看出:双汇2021年主营利润占营业利润的109.65%,利润质量非常高。从最近5年的数据来看,双汇的利润质量非常高且具有持续稳定的特点 。既然双汇连续5年的利润都这么好,那公司是不是真正赚到钱了呢?它这个利润究竟是账面利润且包含许多白条收入呢还是实实在在的收到的现金?接下来我们一起来看下它是不是赚到了 实实在在的钱。

3 看公司赚到的钱是不是真正的钱

一个公司账面上有很多利润并不代表它真正有钱,因为账面利润有很多是白条收入。这个需要结合资产负债表和现金流量表来看,如果它的应收账款应收票据占比太多,那就说明其白条收入较多,利润质量不太好。要想更准确的判断出营业收入的质量如何,就需要知道营业收入中的含金量,也就是含钱量,这需要借助现金流量表中的“销售商品、提供劳务收到的现金”这个科目,从而确定“销售商品,提供劳务收到的现金”占营业收入的比重大小来判断其质量。由于“销售商品、提供劳务收到的现金”中的金额是含税的,“营业收入”中的金额是不含税的,在没有白条收入的情况下,“销售商品、提供劳务收到的现金”与“营业收入”的比率应该在 110%左右才好,只要其比率大于100%,说明营业收入中基本都是现金收入,营业收入的质量比较高,从而利润的质量一般也会比较高。当然这个比率越高越好,越高说明公司不但没有白条收入,还有大量预收款项,能够先款后货,其产品的竞争力是可想而知的,大家可以留意下自己身边的公司,如果一家公司总是先款后货,那它是不是很优秀,比方说茅台就是这样。

从年报中的数据和计算结果可以看出:双汇2021年中“销售商品,提供劳务收到的现金”占营业收入的比重为106.75%,说明公司赚到的是真钱,手头上收到的是实实在在的现金而非白条收入,这个指标非常好。而且从过去几年看,公司一直都是保持这个持续稳定的比率,说明公司连续多年赚到的都是实实在在的钱,连续多年都能够给公司股东创造价值。实际上,从公司的分红来看,也确实是如此。既然公司利润这么好,又是赚到的真钱,那公司是不是毛利都非常好,公司的产品是不是都具有很大的竞争优势呢?我们继续往下看

4 看毛利率来衡量产品的竞争力

毛利是公司产品或服务的盈利能力,也是公司赖以生存的基础,没有毛利的公司是没办法生存的。毛利率是毛利与营业收入的比率。我们的民间股神林园就特别注重毛利率这个指标,他认为一家公司变坏的标准就是毛利率的持续走低。毛利率反映的是公司产品的竞争力,毛利率高的公司,其产品和服务的盈利能力就越强,其竞争优势就越明显。一般来说都把40%作为一个临界点,高于40%就说明产品具有竞争力,盈利能力强,低于40%就说明产品没有竞争力(特殊行业除外)。除了看毛利率的高低,我还看毛利润的波动幅度,大家知道,一家靠主业盈利的公司,它的毛利都是比较稳定和具有持续性的,其波动的幅度很小,要么稳中有进(产品竞争力增强,产品畅销),要么连续下降(产品竞争力变弱存在滞销),但不会大起大落,如果波动幅度非常大,那是不符合常理的,存在财务造假的可能性。我们再一起看下双汇的毛利率情况

毛利率的数值我们是可以通过年报直接查询到的,而毛利率的波幅是需要通过计算得来的。从以上图表可以看出:双汇2021年毛利率才15.35%,毛利率很低,远远低于常规40%好公司的标准,而且过去连续多年也在15%-20%上下徘徊。虽然说波动幅度不大,毛利率比较稳定,但这么低毛利率是不是公司的产品竞争力不行呢?大家可以回顾一下我上篇文章对双汇发展的分析,双汇的毛利率多年都在整个行业前三,说明公司所处的行业整体都是这样,并不是说公司产品竞争力不好,双汇通过自己的规模优势来降低毛利率可以让其它想进来的公司没钱可赚。正如老干妈的陶董说的:你卖的比我低,就压根不赚钱无法生活,卖得比我高呢,根本卖不出去。嘿嘿,从这个意义上讲,双汇的低毛利率可以让竞争对手无钱可赚,这恰恰又是自己独特的一项竞争优势,大家想想是不是这个道理。

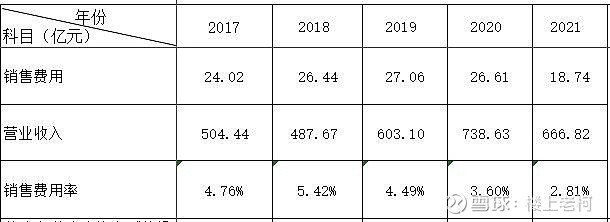

5 看销售费用率

销售费用指的是销售部门发生的人工成本、运费、广告和业务招待费等。销售费用率是销售费用和营业收入的比率。一般来说先有销售费用后有营业收入,销售费用率反映公司产品的销售难易度,销售费用率越低,产品就越畅销,产品本身的竞争力就越强,公司面临的销售风险就越小,反之,公司面临的销售风险就越大。销售费用率主要看两点:一方面是销售费用率的大小,一般来说,只要其销售费用率小于15%就说明公司产品的竞争力还是较强的,销售风险较小,这个数值越低越好,你想象下,如果你的产品上市压根就不需要广告推广,不需要给任何回扣,别人都会主动找你买,你的产品是不是很有竞争力呢,这样的产品还会出现销售风险吗?另一方面看的是销售费用率的变化趋势,如果销售费用下降了,则说明销售的难度下降了,自然而然不存在销售风险了。如果销售费用上升了,倘若营业收入也跟着上升,那就说明增加销售费用是有效的,带来了业绩的提升,反过来,倘若营业收入下降了,说明增加销售费用仍然无法提升业绩,说明产品的竞争力越来越差,风险一步步变大,再不赶快改善的话就很快芭比Q了。我们再以双汇为例来看下它的实际情况如何吧

从年报公布的数据和计算的结果可以看出:双汇的销售费用率连续5年最高也才5.42%,2018-2020年间,销售费用率逐年降低,但营业收入反而提升,说明公司的产品很畅销,没有销售风险。虽然2021年的营业收入有所下降,但它的销售费用率也是下降的,这些都是正常的,从目前的情况看,并没有什么大的风险存在。

6 看信用减值损失和资产减值损失

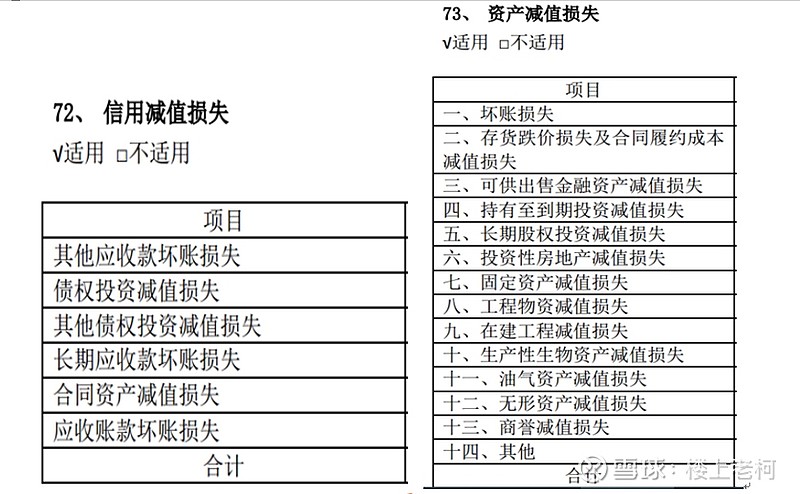

看信用减值损失和资产减值损失时必须和资产负债表里的相关科目联系起来看才有价值。因为这两个科目是由资产负债表中的资产科目减值产生的账面损失,基本不涉及现金。虚增利润要么通过虚增收入来实现,要么通过虚减费用来实现。如果要虚减费用,想要虚减现金费用是很难操作的,所以虚减非现金费用就是重点,因为这个不容易被察觉。只有信用减值损失和资产减值损失是非现金费用,所以一家公司如果想要虚减费用,一定会重点在这两个科目做手脚。如果资产负债表中的这些科目占总资产的比率比较小,“信用减值损失”和“资产减值损失”这两个科目的金额也很小,那么公司虚减费用的可能性也很小。如果资产负债表中的这些科目占总资产的比率比较大,而合并利润表里“信用减值损失”和“资产减值损失”这两个科目的计提金额却很小,那么公司就存在虚减费用的可能。如果连续这样操作,前期靠少计提损失的方式来虚增利润,等到后面多了就总有纸包不住火的时候,这时候为了避免被查就会突然加大计提损失金额来弥补,从而造成当前净利润大幅下降或亏损,那对于当时的投资者而言,那可就惨了。以下是双汇发展资产负债表和合并利润表里的有关“资产减值损失”和“信用减持损失”的相关科目,大家可以了解下即可:

下面的“合计”就是这些损失的总金额,年报里都已经算好了,我们只需要借用它的数据就可以了,压根不需要自己累加计算。下面再看下双汇的情况吧:

关于这一点看起来有些复杂,如果仔细看也不复杂,图表中蓝色背景行是需要简单计算得来的,而其它内容都是直接从公司年报中摘抄的数据。从合并利润表中对“资产和信用减持损失”合计的计提金额可以看出,它与资产负债表中的相关科目金额基本是一致的,所以不存在通过虚减费用来虚增利润的情况。大家有兴趣的话,可以看看曾经的造假暴雷公司康美医药,也可以看下曾经A股历史的高价股中国船舶,它们都存在着通过虚减费用来增加利润的情况。只不过是中国船舶很聪明,它看到后来快要露馅了就立马在合并利润表中加大计提“资产减持损失”和“信用减持损失”的金额从而使得当年的利润亏损更大,如果你看不懂这点而买了它的股票,那结果是不是被高高挂在树上了呢?

好了,关于合并利润表这块,今天就说到这里吧,希望朋友们看有所获,感谢大家的关注。