从去年10月到今年4月,整个行情就只有一个词可以形容,那就是割裂。

割裂不止在抱团股和其它八股之间,也在沪深之间,在板块之间,在板块内部。

这是板块一年内和沪深300的同步运行图,从去年11月正式分道扬镳,半年来,再无相见。

这几个月,数字货币板块走的并不差,算是数得上的板块。可即便如此,板块内个股也是大浪淘沙,渐行渐远。

既有御银股份的两年新高。

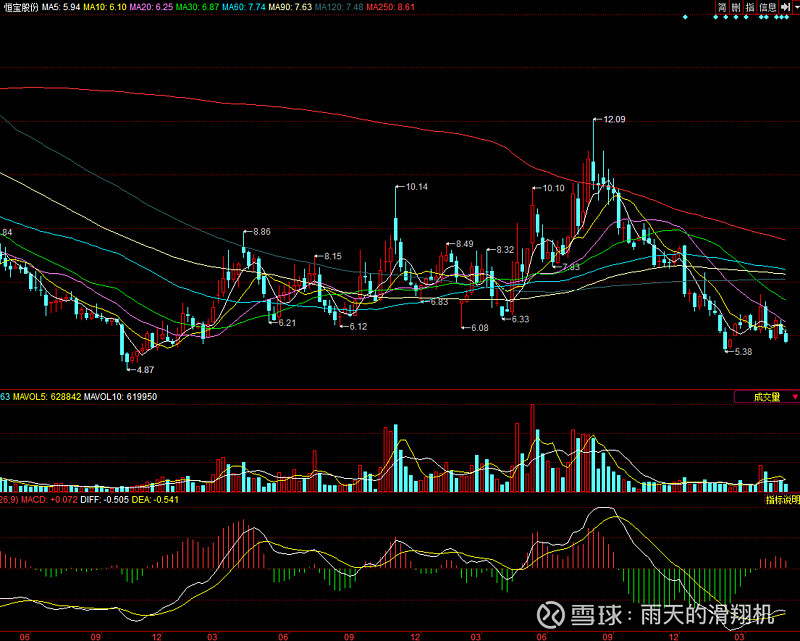

也有恒宝股份的积弱难返。

同样都是行业龙头,光环加身。

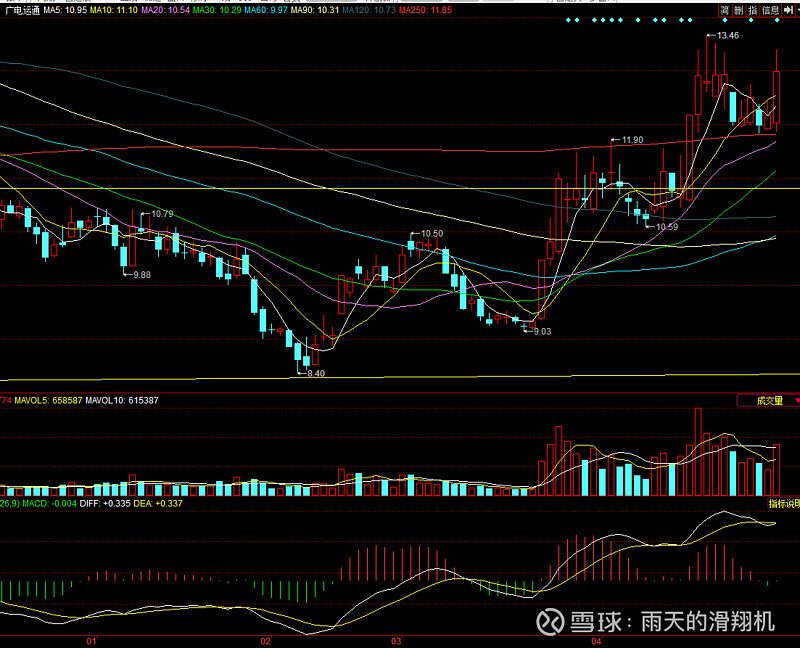

既有广电运通的浪浪推高。

也有宇信科技的步步跌落。

可笑到什么程度,一只约上百亿流通盘的高增长低估值的个股,在一个热门板块里,今天一天的成交,超过500手的只有3笔。人气低落至此。

因此,这种局部行情连板块行情都已经算不上。这也表明注册制后,A股市场生态发生了根本性的变化,如果你有一双慧眼,请至右上角点一个叉,或者右滑去到上一页面。

老铁我没有这种慧眼,所以只好老老实实做组合投资。

熟悉我的老铁都知道,我一般几年只做一个板块。

从2019年9月开始,只做数字人民币板块。

根据数字人民币板块的特点,我将账户分成基本盘和灵活盘,占比约7:3。

基本盘配置的是板块内各支线龙头,看重的是业绩和质地,一般中长线持股。

灵活盘是尝试去配置波段内强势股,看重的是活跃度和图形,一般中短线持股。

基本盘是会根据重要业绩报表进行调整。

灵活盘和基本盘可能重叠,重叠时区分长短线仓位。

股票池对应基本盘,基本盘对股票池选择性持股,非一定全覆盖。

在个人股票池之前,先对板块做个简单的整体复盘,也是股票池的一个依据。

老规矩,按照支线进行部分个股的简单复盘。

一、银行IT:

1、宇信科技

宇信科技和长亮科技一直是A股银行IT行业的双子星,也一直是我股票池里的重要个股。

2020年,宇信科技扣除股权激励支付和处置资产的影响,净利润3.86亿,同比46.5%。

宇信科技客户覆盖全面,在大数据产品线,信贷产品线和监管平台产品线比较突出。软件在手订单在去年末30%增幅的基础上,一季度继续拔高至36%。一季报由于股权激励,研发等支付项集中列支,导致其一季度表面利润首亏。

虽然从一季度看为时尚早,但从多只银行IT个股的定期报告来看,行业确实进入景气期,公司一季度营收速度超预期,高毛利软件收入增速虽然大幅落后于系统集成,但全年净利润增速偏差不会太大。

估值已经进入30倍以内。

定增方案中止后继续实施,增发不超过4120万股,不超过15亿人民币,和初稿没有修改,按照这个价格,要达到15亿定增上限,每股价格要在36.4附近,如果按照现在流行的基准日前20交易日均价的80%,其20日均线要上行至45.5。看方案是否会变动吧。

2、长亮科技

长亮科技2020年净利2.37亿,同比增长71.7%,扣除股权激励的影响,去年1.87亿,同比增长26.7%。这也是我去年年末一直在贴子里说的,长亮科技的增速有被宇信拉开的趋势。今年一季报过于抓马,宇信的利润,长亮的营收,都很偏离,所以我们需要继续观察。

长亮2020年在大行上实现突破,其在核心系统和大数据产品线比较突出。因此,这也是长亮一直以来估值较高的原因。

目前,长亮的估值在40倍出头。

3、京北方

京北方目前主营两部分构成,一个就是我们平时说的银行IT,占比不足50%,另一个说的直白些,其信息技术服务就是呼叫中心及其数据处理,这部分营收在2020年占到总营收的54%,而且增长迅速。

京北方2020年净利2.76亿,增长58%,今年一季度5234万,增长116.5%。主要得益于其信息技术服务的高增长,银行IT板块增长20%左右。

它的估值已经到了25倍左右。

4、天阳科技

天阳科技是次新股,去年营收和净利均同比增长20%出头,今年一季报业绩很漂亮,但天阳喜欢高开低走,2020年就是如此,所以需要继续关注。不过,公司年初在手订单增速超过100%。

天阳是这几年银行IT的后起之秀,实现了对科蓝软件的超越。其在信贷管理,信用卡和风险管理上较为突出。

目前估值60倍以内。

5、科蓝软件

科蓝软件今年一季度实现了上市以来的首次一季度盈利,这也是这两天走势平稳的原因。

科蓝的主营还是银行IT,其在互联网银行,手机银行产品线比较突出。其数据库的推广在国内还没成气候,目前营收较低。

目前估值在60倍出头。

6、高伟达

二线银行IT厂商都流行跨界,这在一定程度上也反映了银行IT行业竞争的激烈。不同于京北方的外呼和科蓝的数据库,高伟达选择在互联网营销方面进行尝试。结果也知道了,业务萎缩,目前看不算成功。好在主营没丢下,起码根基还在。

2020年上市以来的首亏,但在股价表现上,却触底反弹,是近期的明星股。它的估值不好说,其商誉还没提完,如果按照以往的表现,在互联网营销业务能够稳住的基础上,其现在的估值大概在40倍出头。

7、四方精创

四方的营收一直起不来是最大的罩门,一直做不大就比较尴尬。

其主要的布局在港澳和东南亚,最大客户是中行及中银香港。因此,香港的数字人民币跨境支付有它的参与。

目前估值在60倍附近。

二、金融机具

1、广电运通

广电运通是大型金融机具龙头,目前转型金融AI。业绩表现平稳,从2021年一季报可以看出,其已经恢复到疫情前的发展速度,目前估值在40倍左右。

其信创向的鲲鹏服务器是未来的增量业务,目前还没见到规模。

2、汇金股份

汇金股份原来的主营是现金处理设备,清分机之类。变成国资以后,现在的主营是做数据中心。其业绩从这一年的观察,已经过了拐点开始回升。

但应看到,其新增业务和数字货币已经没有关系。其原有业务也一直在萎缩。所以,从严格意义上说,汇金股份已经和数字人民币关系不大了。划分属于概念股了。

3、御银股份

御银股份的主营产品同广运一样,也是ATM,但其萎缩的很厉害。其应收从2016年的7.7亿一路萎缩到2020年的1.82亿,其净利更是神奇,高高低低,和营收毫无关系。

御银是这波的龙头,贯穿了第一波和第二波主升。资金的选择,就这样。

4、银之杰

银之杰是银行印控机龙头,多元金融布局,但经营一般,业绩一直都微赢,市值百亿,所以现在看估值很高。

三、身份识别及加密

1、飞天诚信

首先可以明确的是,飞天诚信是身份识别专利最多的个股,但其主营一直在萎缩,其开辟的智能音箱盒子之类的产品,技术含量有限,目前尚不能覆盖主营的缺口。

体现在业绩上,就是截至2020年年报和2021年一季报,其应收和净利润指标依然还未触底,拐点还有待确认。

从去年我们跟踪是,就是因为其身份识别的龙头地位和其在金融领域耕耘多年所形成的卡位优势,它切换到钱包供应商和银行的卡类供应商一样,有着天然的优势。

估值较高,就不说了。

2、数字认证

数字认证是加密端的龙头,其业绩这几年都比较稳定,增长有限,目前看说了几年高增长,都没有实现。

去年的双标都是微增,今年的一季报显示,公司开始从疫情的影响中摆脱出来,勉强达到19年初的水平。

其估值目前在60-70倍之间。

3、格尔软件

格尔一直和数字都咬的很紧,今年在净利润指标上受疫情影响,出现了较大的下滑。其在营收上开始加速,还需要继续观察。这两年一直在布局零信任平台。

但不知道为什么,在腰斩之后抛出来一个6%+的大比例减持,受其影响最近都走的比较弱。其估值目前在50倍左右。

四、场景侧

1、拉卡拉

拉卡拉算是远端次新,业绩和增速都比较稳定,属于白马股。今年一季报显示其双标都有加速趋势,但由于去年同期是疫情最严重的时候,所以还需要继续关注其转型表现。

第三方支付厂商现在都在商户服务SAAS上发力,但这个还是建立在原有POS硬件布局的基础上,属于原有业务领域的深挖。本身第三方支付已是红海,地盘都相对稳定。

目前估值在30倍以内。

2、新大陆

新大陆是POS硬件国内第一+第三方支付,基本属于支付全流程链,其人脸识别技术在国内也是第一梯队。

受其小贷公司的影响,其走势在2015年后就一直在低位盘整,市场估值一直给的就不高。今年开始从疫情中恢复,扣除疫情的影响,正常年份估值大概在25倍附近。

3、新国都

和新大陆一样,布局支付全流程链,POS硬件国内第二+第三方支付,受商誉影响,这两年净利润指标表现都不好,因此股价也一直在低位,属于比较低估的。

扣除商誉的影响,其目前的估值大概在30倍以内。

4、楚天龙

钱包侧,次新,正好又处在次新的大周期,叠加了数字货币属性,少量供货数字人民币钱包卡,因此,开板就晚,高估其实很厉害,但次新你懂的。

从营收看,这三四年没什么发展,一直稳定在10亿营收左右,净利润也一直维持在1亿出头。

一季报显示还不错,不过这经营水平顶着小150亿的市值,价值回归是迟早的。估值百倍以上,就不多说了。

5、创识科技

支付软硬件,次新,和新开普比较类似,只是场景没有那么集中。

这几年发展一直保持30%+的增速,净利润也是五年两倍。估值目前在50倍以内。

6、新开普

校园场景突出,完美校园高毛利,这几年发展一般,增速一直维持在10%左右,现在发展有遇到瓶颈的趋势,目前估值约在30倍附近。

7、正元智慧

校园场景突出,和新开普类似,这几年发展属于增收不增利,营收节节高升,利润稳中有降,属于新披露的数字人民币场景。正常年份估值在40倍左右,超小盘。

8、旗天科技

披露参与数字人民币缴费场景。属于新披露,最近的大牛。

9、海联金汇

第三方支付。其主营其实是汽车配件,但炒新能源的时候没人关注,一直都是跟着数字货币走。

公司正在清理整顿,老实讲,管理缺失混乱,看报表,业绩倒是有见底的趋势。

简单复盘就到这里,有些个股并未提及是因为个人操作习惯。并无其他。

我为什么不再提数字人民币参与实锤,也是因为大多数个股都有明确的表示参与,表示的多了就没必要特别关注,因为随着数字人民币推进,很多企业都会或多或少参与进来。因此,这次调整股票池更关注其业绩的稳定性和行业的景气度。

个人股票池:

金融机具:广电运通

身份及加密:数字认证,格尔软件

场景侧:拉卡拉,新国都,新开普

最近,市场炒作的重点从硬件开始,过渡到场景侧。

这波行情可以明确的感受到,除了极个别标志性的个股,比如广电运通,高伟达等,龙头个股都是次新、比较新披露或者方便收集筹码的边缘股,去年的明星个股如长亮科技,恒宝股份,聚龙股份,新晨科技等都沦为边缘。

板块的多次波段行情,基本都是轮流活跃的路子。一波天子一波臣,过时的龙头不如鸡。

目前看,数字人民币的推进一直在有条不紊的推进,离重要节点2022北京冬奥会还有9个月,概念炒作逐渐落实到实际上,体现在业绩上,因此,我的持仓会逐步从分散过渡到受益且景气的低位优质个股上。

最后,我赶在放假前交作业,舒舒服服放个假。

祝各位老铁,五一快乐,开心幸福!