2023年5月份的时候,在网上看到了关于浩洋股份的介绍,利用五一时间,自己研究了一下,认为这支股票从估值的角度,合理偏低;从业绩角度,是属于成长类型。2023年5月4号买入了第一笔,价格是103.94,后续也陆续买了一些。2024年一季报披露后,2024年4月26日清仓,没赔,小赚。我想将这一年来的操作心理总结如下,以作借鉴。

一、买入时的计算

2023年5月做出买入决策时,主要是基于浩洋股份前面两年的高增长:营业收入2022年同比增长74%,2021年同比增长55%;净利润2022年同比增长162%,2021年同比增长54%。基于浩洋股份年报里: A.关于演唱会火热趋势的表述;B. 募集资金扩大产能的表述,我认为浩洋股份在后续两年内应该会持续这个业绩增长趋势。当时对浩洋股份的在2023~2026年的估值及合理买入区间,分了若干情形,做了如下计算:

“2022年12月31日净利润3.42亿。从自由现金流的角度,经营现金净流量3.57亿,资本性支出主要是演艺灯光设备制造基地升级扩建,由账上趴着的募集资金8个多亿覆盖,可视为没有资本性支出,所以,可以将净利润当作自由现金流。

(1)假定2023年净利润50%增长,则为3.42×(1+50%)=5.13亿;假定2024年净利润30%增长,则为5.13×(1+30%)=5.8亿;假定2025年净利润20%增长,则为5.8×(1+20%)=7;假定2026年净利润20%增长,则为7×(1+20%)=8.4亿。市盈率按20倍~25倍,则2026年估值为168亿~210亿,按50%算,买入合理区间为84亿~105亿。

(2)假定2023年净利润50%增长,则为3.42×(1+50%)=5.13亿;假定2024年至2026年净利润均为30%增长,则为5.13× =11.27亿。市盈率按20倍~25倍,则2026年估值为225.4亿~281.75亿,按50%算,买入合理区间为112.7亿~141亿。

(3)假定2023年净利润50%增长,则为3.42×(1+50%)=5.13亿;假定2024年净利润50%增长,则为5.13×1.5=7.7;假定2025至2026年净利润20%增长,则为7.7× =11.1亿,与上述基本相同。

(4) 假定2023年净利润增长30%,则为3.42×1.3=4.45亿;假定2024年净利润增长30%,则为4.45×1.3=5.8亿;假定2025年净利润增长20%,则为5.8×1.2=6.96亿。市盈率按20倍~25倍,则2026年初估值为139亿~174亿,按50%算,买入合理区间为70亿~87亿,取中值78.5亿。如果按照三年(再加一年),假定2026年净利润增长5%,则为6.96×1.05=7.308。市盈率按20倍~25倍,则2027年初估值为146亿~182亿,按50%算,买入合理区间为73亿~91亿,取中值82亿。

(5) 假定2023年净利润增长25%,则为3.42×1.25=4.28亿;假定2024年净利润增长20%,则为4.45×1.2=5.13亿;假定2025年净利润增长15%,则为5.13×1.15=5.9亿。市盈率按20倍~25倍,则2026年初估值为118亿~147亿,按50%算,买入合理区间为59亿~74亿,取中值66.5亿。如果按照三年(再加一年),假定2026年净利润增长5%,则为5.9×1.05=6.195。市盈率按20倍~25倍,则2027年初估值为124亿~155亿,按50%算,买入合理区间为62亿~77亿,取中值69.5亿。

(6) 假定2023年净利润增长20%,则为3.42×1.2=4.1亿;假定2024年净利润增长20%,则为4.1×1.2=4.92亿;假定2025年净利润增长10%,则为4.92×1.1=5.4亿。市盈率按20倍~25倍,则2026年初估值为108亿~135亿,按50%算,买入合理区间为54亿~68亿,取中值61亿。如果按照三年(再加一年),假定2026年净利润增长5%,则为5.4×1.05=5.67。市盈率按20倍~25倍,则2027年初估值为114亿~142亿,按50%算,买入合理区间为57亿~71亿,取中值64亿”。

当时还得出了这样一个结论:“2023年4月28日股价109.86,市盈率静态26.01,市盈率TTM23.48,市净率4.12,总市值92.64亿。合理偏低,值得买入”。所以5月4号就买入了。

2023年半年报披露后,我感觉对浩洋股份之前的预计乐观了,写了如下的一段分析:“2023年半年报营业收入增幅24.16%,净利润增幅29.77%。(1)(2)(3)的预计乐观了,在降低预期的情况下估算(4)(5)(6)。2023年9月15日股价92.87,市盈率静态21.99,市盈率TTM19.39,市净率3.58,股息率2.37%,自由现金流收益率4.37%,总市值78.31亿。符合上述第(4)项保守情况下的买入区间。如果估值能落入(5)的区间,则风险更小。Pay less, return more”.

二、卖出的原因

卖出的原因有二,一是企业业绩不达预期,二是看不明白它的募投项目。

2023年三季报,营业收入同比下降15.76%,净利润同比下降30.95%;2023年年报,营业收入同比增加6.72%,净利润同比增加2.81%;2024年一季报,营业收入同比下降4.55%,净利润同比下降0.9%。

我们看一下它的应收账款,2023年末是2.4亿,同比2022年末1.54亿,增加了55.84%;2024年一季度末是3.19亿,在2023年末的基础上增加了32.91%,同比2023年一季度末1.95亿增加了63.59%。看上去,公司为了保持营业收入稳定,放松了信用政策,但即使这样,2023年的营业收入也仅增长了6.72%,而2024年一季度更是同比下降了4.55%。大概率是公司在销售端碰到了问题,增长乏力。

再看现金流,当初之所以买入,也是因为它的现金流非常好。但是,花无百日红,2023年经营活动产生的现金流量净额是3.95亿,而2022年是3.56亿,2023年同比增加10.88%,2023年净利润是3.66亿,现金流量净额可以覆盖净利润。但是,这个现金流净额在2024年一季度大幅度下降到了让人难以置信的状态,我感觉公司销售上出了比较大的问题。

那么,公司销售上出了什么问题呢?我打了董办电话,证代告诉我订单情况正常,我问他为何经营活动净现金流量下降如此之大,他说这是财务部的数据,情况还不清楚。我只能呵呵。我查看了一下它的最近的投资者关系活动记录。

投资者问“去年 4 季度和今年 1 季度业绩增速放缓 的原因,是产能不足,还是销售减少所致?” 公司回答:“当前公司的新产能仍在进一步提质增效的过程中;当前公司所在行业的下游市场需求仍较旺盛,管理层对公司保持积极向上的发展趋势有信心”,我是没看懂新产能提质增效与销售收入大幅减缓之间的关系,这是说老产能不再生产,而新产能尚未提升到合理水平,所以导致销售收入减少吗?我个人的看法如果真的是这样,那公司的管理能力是需要提升的。但显然不是这个原因。真实的原因是什么呢?

以前在雪球上看到过别的球友提到浩洋股份2023年三季度四季度是由于产品技术出了问题,导致交付迟延,然后据传四季度已经解决了这个问题,但是,从2024年一季度的情况看,这个问题似乎并没有解决。这可能是影响业绩增速放缓的原因。

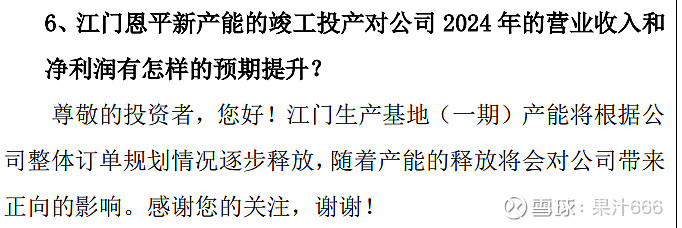

另外,关于募投项目的建设速度,这也是让人想不通的。产能给人的感觉是个谜。公司现在最新的关于募投产能释放的答复如下,“逐步”两个字够大家品的。

当所买入的公司最初你觉得看明白了,但是,随着对它研究的深入,你觉得越来越看不明白的时候,我想,这就是应该离场的时候了。

我的观点不一定正确,只是个人的分析思考记录。