国内角膜塑形镜的竞争格局也就7+2,国内公司就二家欧普跟爱博,其他七家海外。

2019年5月份的时候,欧普康视股价大概20元,昨天收盘已经到120元了,妥妥的两年六倍股。在这疯狂的股价背后,是其高速增长的业绩。有群友问,未来还能不能涨?我觉得关键还是要看未来市场规模有多大及竞争优势及格局是否能维持!

国内角膜塑形镜销量与产值规模维持高速增长。自2011年-2016年,我国角膜塑形镜的销量由14.91万副增加到约100万副,CAGR=46.3%,我国角膜塑形镜产值由3.3亿元增加到39.63亿元,CAGR=64.4%。假设按照 30%的年均复合增速估算,到2019年,我国角膜塑形镜产值有望达到约87.1亿元。

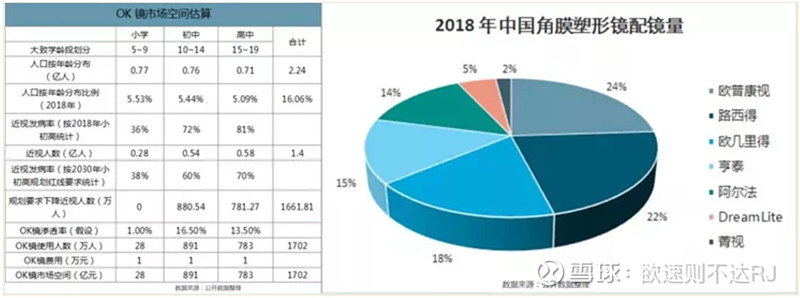

智研咨询发布的《2020-2026年中国角膜塑形镜行业产销情况分析及投资发展潜力报告》数据显示:国内角膜塑形镜销量与产值规模维持高速增长,预计OK镜市场空间可达1702亿元。根据小学(5-9岁)、初中(10-14岁)、高中(15-19岁)三个阶段的青少年的近视情况来看,全国范围内5-19岁学龄段的近视患者数量达到1.4亿人,按2030年规划要求小学、初中、高中近视率分别控制在38%、60%、70%以下,按规划要求下降近视人数合计达到约1662万人,假设OK镜渗透率在小学、初中、高中分别为1%、16.5%、13.5%,合计使用人数为1702万人,假设单副OK镜费用与后期维护费用为1万元(当然市场价与出厂价不一样),OK镜市场空间有望达到约1702亿元。

受益于产品在国内首批上市,欧普康视通过多年深入培育市场,已经成长为国产OK镜的龙头企业。在2018年的中国角膜塑形镜配镜量来看,欧普康视、露晰得、欧几里得、亨泰、阿尔法的市占率分别为24%、22%、18%、15%、14%,CR5市占率合计为93%。

重点:由以上数据可知,角膜塑形镜(OK镜)市场空间20倍可期,龙头企业欧普康视市占率达24%。看了这个市场规模,大家知道欧普康视2020年的营收是多少吗?

按出厂价不到1500元算,1700万人的ok镜市场空间差不多200亿。就按200亿的市场规模,30%的市占率算,远期欧普康视的营收应该可以达到60亿以上,而它2020年的营收还不到9亿。

欧普康视 $欧普康视(SZ300595)$ /爱博医疗 $爱博医疗(SH688050)$

@高鲜生:上个月给闺女配了爱博的ok镜,朋友帮忙找厂家给了很大的优惠,单支费用2000多。另外还送了几瓶护理液,回家发现护理液却是欧普的。ok镜渗透率越来越大,闺女班级里一大半同学都有戴,主要还是欧普的。单副万元是市场价,出厂价不到1500元。按出厂价算,1700万人的ok镜市场空间差不多200亿,渠道商赚的比生产商多啊。

@远航:有些东西是零售价远高于出厂价的就是大牛股,比如眼镜、牙齿、医美等,为什么零售商、渠道商有能力比厂家赚的更多,因为他们有服务的技术、渠道优势,厂家没办法直接面对顾客的产品都那样。

@在路上:欧普的护理液卖得不错。2020年,欧普康视新增合作终端200多家,通过投资和并购,增加了70余家自有视光终端,累计拥有230家视光服务终端,目前已经建立合作关系的终端总数超过1100家,为未来公司产品的推广奠定了好的市场基础,为公司业务的可持续发展积蓄了力量。

新产品投资方面,2020年度先后参股和控股了11家技术类公司,涉及眼科光学仪器、护眼产品、基因药,为公司向“全面的眼视光产品研发制造与专业的眼视光医疗服务企业”发展提供了积极的协调效应。目前总共累计投资18家企业。

2021年,公司将通过学术推广、技术扶持,计划拓展不低于150家新合作终端,计划通过自建和投资入股等方式,拓展不低于70家自营视光终端。

欧普有产品有渠道。前两天欧普康视回答投资者问:和国外产品比,公司唯一的缺点就是国产其他方面没有劣势。

@高鲜生:渠道和终端的利润空间很大,连锁眼科医院也是受益者,特别是爱尔。出厂价每幅1200左右,终端价能卖到8000左右。

@在路上:是的,公司明确表示可以和国外的卖一个价,但是没有必要。

@晓风:欧普不错,公司正在进军视光业务,原来公司尝试的视光业务发展不错,现在发现很赚钱,准备定增发22亿扩展到1000多加终端。

@锋:未来空间,爱博比欧普大,爱博的产品线丰富,而且都做得不错。

@天下无双:爱博估值下来后可能更有吸引力,人工晶体、OK镜、ICL、美瞳,啥都有。

@松林:爱博目前看最大亮点是美瞳,可预期可展望。