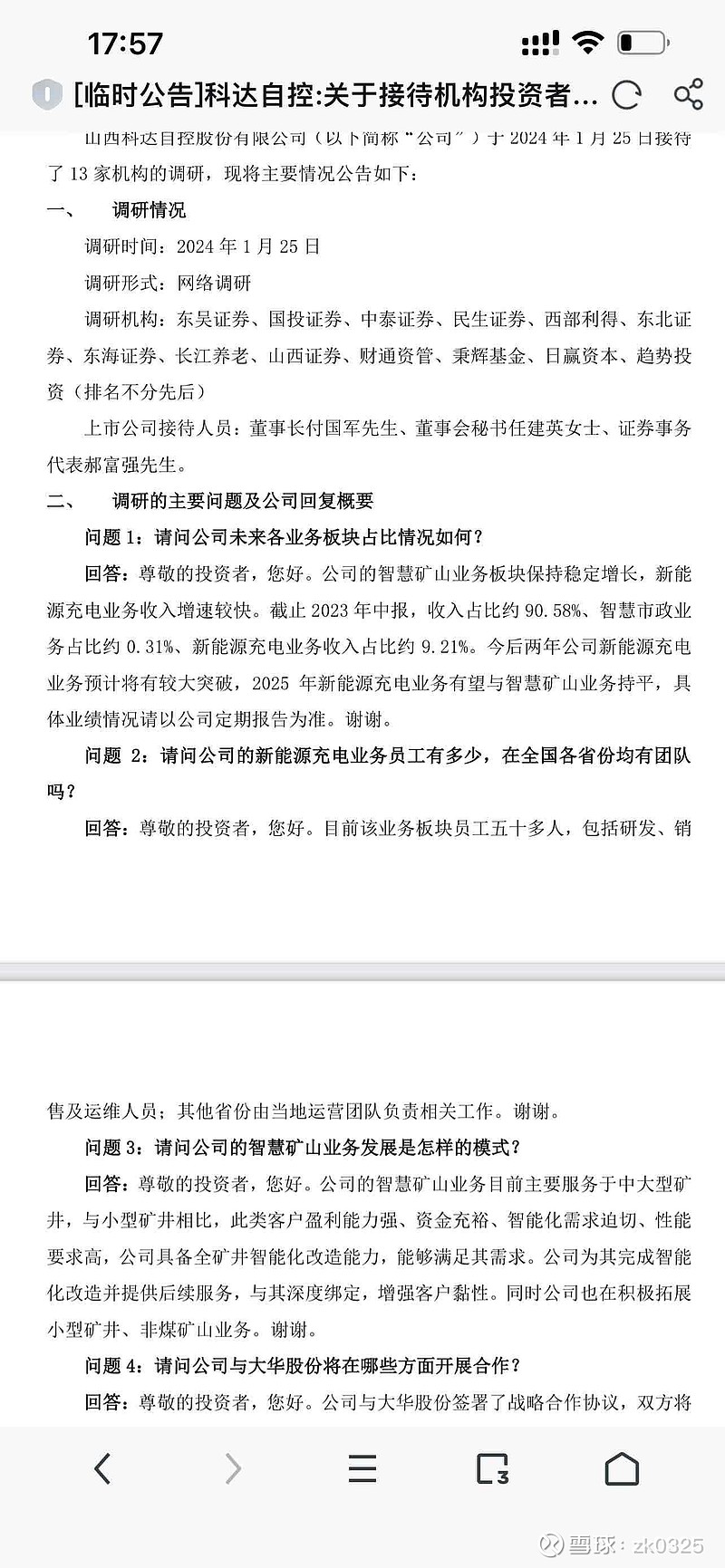

科达自控这票,它的充电桩业务看企业表述一直感觉企业相当有信心,今天的机构调研企业表述是“今后两年公司新能源充电业务预计将有较大突破,2025年新能源充电业务有望与智慧矿山业务持平。

公司2022年营收3.5亿元均是智慧矿山业务,2023年肯定也有所增长,接下来两年大概率也是稳定增长。那按照企业的测算,2025年公司新能源充电业务业务规模至少能达到4.5-5亿元左右。

利润方面,记得公司曾明确表述过,公司充电桩业务的成本回收周期是2.8年。如果公司的测算靠谱,或者都不用非常靠谱,只要成本回收周期在4-5年内,那充电桩这一块业务利润情况就能非常可观了。

如果企业的规划能够基本上靠谱的话,那公司未来两年的业绩高速增长肯定是非常有保障的,那目前20倍不到的市盈率、1.9倍市净率的估值肯定是机会远大于风险。但我一直有点好奇,它这个模式的充电桩业务成本回收周期只要2.8年利润这么可观到底可不可信。不管怎样,我目前的持仓肯定是准备长期持有看看企业的成长性到底如何。

$北证50(BJ899050)$