对于米股,从市值角度看,我是这样定义的:

万亿级美元市值,是典型的超大盘股,代表就是美股七大科技股。

千亿级美元市值,是典型的大盘股,代表如我常说的ADOBE、CRM、美光、高通等,市值在逼近千亿美金到几千亿美金之间。

几百亿美元市值,是典型的中盘股,比如我喜欢的CRWD、Snowflake、WorkDay等。

20亿美元到百亿美元出头,是典型的中小盘股,比如我喜欢的unity、GLTB、PATH、PRCT等。这也是今年美股十大金股的主要选择区域。

几亿美元到20亿美元以下,是典型的小微盘股,尤其是10亿美元以下,在美股就属于微盘股了,俗称毛票。毛票的特点是成交量极低,波动大,平时没啥人关注,但一旦有巨大的催化剂,那抄起来也是最猛的。

市值不到1亿美元的,迷你股,毛票中的毛票。这玩意一般人把握不了,最近美股炒得很猛。

今天,说一只非常看好的毛票:SNDL。直接上本人看好的逻辑:

1、估值实在太TM低了

这个公司,出道即巅峰。2019年上市最高炒到132美元,然后连跌5年,跌到今年最低的1.25美元,最大跌幅为99.05%。目前,公司股价1.64美元,趴在历史大底部。

投资中一个最简单的常识是:不论当初再大的泡沫,当一个公司股价的跌去99%之后,泡沫也去的干干净净了。那我们要考虑的,就不是风险(除非退市,否则没啥风险了),而是困境反转的积极因素。

通过公司Q3财报,我们可以看到,公司账上的资产,光是现金及其等价物就跟它的短债和长债加起来差不多了。而其短债金额(流动负债)尤其得少,只有现金及其等价物的一半不到。公司目前是破净股,PS也小于1。属于是一眼便能看到低估的品种:

公司在Q3电话会上提到:截至2023年第三季度末,SNDL的加元财务状况包括7.85亿加元的非限制性现金、有价证券和长期投资。公司强劲的流动性状况与它仅4美元的市值形成鲜明对比,管理层认为认为这个市值远远不能反映企业的内在价值。

除了超低负债率、帐面现金多、短债少、pb、ps全部在小于1之外,还有其他能证明公司低估的蛛丝马迹吗?有!

2022 年,该公司与加拿大门店数量最大的私营酒类零售商Alcanna合并。这笔3.2亿美元的交易中约84 通过发行新股筹集资金,其余5400万美元以现金支付。

啥意思?就是公司去年花3.2亿美元买下来一家葡萄酒零售公司,而现在公司市值居然才4亿美元,这是啥意思?意思是市场认为,公司其他其业务一文不值呗。

此外,截至2023 年11月10 日,公司已根据当前股票回购计划回购了总计 290万股待注销股票,回购的加权平均价格约为每股2.78加元(相当于2.1美元),而目前公司的股价是1.64美元。

以上所有这些证据,都表明目前公司的估值是极其低估的。

但是,美股跌幅90%以上,低估的公司很多,破净股有2000多只,根本不缺账面低估的公司啊?凭啥看好SNDL?请继续往下看。

2.公司业绩已经复苏,反转概率大增

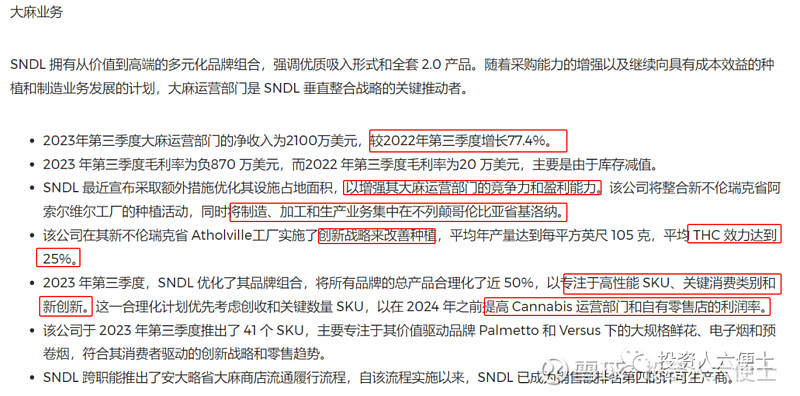

公司有啥业务呢?主要有3类:大麻业务(种植加工等)、大麻零售、酒类销售。

截至今年Q3,公司的酒类销售收入为1.52亿加元,而其大麻销售和其他大麻相关活动仅带来约9600万加元。此外,公司的投资业务即SunStream Bancorp贷款和大麻投资银行部门的投资收入接近1000万加元。

从Q3看,酒类销售业务跟去年同期持平,微增长,而大麻业务和大麻零售的业绩却已经实现了反转。具体不多说了,直接看图:(业绩亮眼的地方,我在图里红圈标出来了)

毫无疑问,Q3公司大麻业务已经实现困境反转,同比实现大增。而葡萄酒业务虽然没有增长,但也是有很大预期差的。

而在2022年3月,公司收购了加拿大最大的私人酒类零售商Alcanna,同年9月,公司为其旗下酒类真品品牌Wine and Beyond推出了电子商务平台。

此外,公司通过电话会可知,公司计划于2024年第一季度推出它们的葡萄酒自有品牌。自有品牌将包含来自不同地区的各种葡萄酒品种,以实惠的价格展示著名酿酒师的作品。这一举措旨在建立公司的利润增长战略,并继续通过SNDL的酒类零售旗帜推动差异化。

3.股价弹性测算(保守情况)

通过上面的梳理,公司投资逻辑自此就很清楚了,我简单拍下计算器:

在最差的情况下,公司大麻业务Q4爆发力度放缓(25%以上的同比增长),全年1.2亿加元的营收是大概率,假设市场依然不待见大麻,给1倍市销率非常保守了吧,那么市值也有近1亿美元。

那么,葡萄酒业务呢?今年前3季度营收是1.52亿加元,假设四季度环比依然四平八稳没啥增长,那么全年1.8亿加元营收总是有的。而葡萄酒零售业务,该给多少估值呢?要知道去年收购价就3.2亿美元了,收购后公司努力经营了快1年了。

我看了一下美股有葡萄酒业务的公司:

有2家市销率低于1倍,有2家6倍出头。CCU和OI的业绩跟SNDL目前的酒类业务类似,都是个位数的位置微增,而百富门的业绩也一样,也是个位数微增长,但PS却有6倍。而STZ,目前PS大约4.5倍,而业绩也是个位数增长。

不同葡萄酒公司的PS分化很大,从今年业绩上看,增长都是个人位数,半斤八两,而估值差异可能与分红或者其他因素有关吧,来没来得及一个个细看。

但总体来说,葡萄酒零售行业美股目前的平均PS是4.3倍,近10年历史均值PS是4.2倍。

就按10年历史均值PS4.2倍数来,SNDL的葡萄酒业务估值为1.36亿美元×4.2=5.7亿美元。

SNDL公司的大麻投资业务,我忽略掉,就假设0估值,那么大麻业务和葡萄酒业务合计市值,保守情况下6.7亿美元。

现在公司市值仅为4.2亿美元,股价上涨空间接近60%。

以上我按的计算器,非常保守,大麻业务没给任何估值溢价,而葡萄酒业务给了一个行业10年平均市销率均值,也是比较保守的。

换句话说,公司大麻毫无溢价,葡萄酒业务回到市场正常估值的均值,股价既有60%的上涨空间。

4.股价弹性测算(乐观情况)

那么,乐观情况下呢?这个就见仁见智了。我只提出几个可能乐观的理由:

首先,公司早就意识到大麻业务的单一性的波动风险(尤其是市场偏见情况下),2年前就开始布局葡萄酒业务。从本季度看,公司的业务营收结构中,葡萄酒零售营收占比2/3,大麻占比1/3。所以,事实上,公司已经不是一家市场固有印象中的大麻公司了,但给公司的估值定价还停留在大麻层次。

其次,公司收购加拿大最大的葡萄酒零售公司Alcanna后,现在业务已运行近2年,而且明年Q1将推出自有品牌。那么,零售商和品牌商的估值,也是不同的,一般来说,品牌商有溢价。这有助于公司拔估值,至于拔估值的程度,当然要看公司未来的品牌经营进展了,做的好,溢价就会高一些。

再次,即便是大麻业务,也有拔估值的可能性。大麻行业经历了3年惨烈杀跌,行业内大部分公司股价跌去90%以上,当下没有任何泡沫。而大麻的合法化进程,有利于消除市场偏见,推动潜在市场增长,同时也推动估值复苏。

最后,长远看,虽然大麻业务的竞争激烈,但它的潜在市场空间很大。

贸易杂志MJBizDaily 称,预计2023年美国大麻销售额将突破330亿美元,到2028 年将达到近570亿美元。预计2023年至2030年间,全球大麻销售额的复合年增长率将达到34%。《财富商业洞察》的一份报告预计,2022年全球大麻市场规模为437.2亿美元,预计将从2023年的571.8亿美元增长到2030年的4443.4亿美元,预测期内复合年增长率为34.03%。

可以看出,起码从不同行业机构的预期看,它们对未来大麻市场的潜在CAGR预期很高的。

2023年10月美通社:全球大麻市场近年来一直在增长,大麻合法化在全球范围内势头强劲,这种势头主要是由于人们越来越认识到该产品可能具有一系列合法的医疗益处和治疗应用。据联合国毒品和犯罪问题办公室 (UNODC) 称,它是全世界种植、贩运和消费最广泛的毒品。越来越多的司法管辖区已经建立了成人非医疗用途的法律框架,包括社会、宗教和文化目的。此外,将(受法律监管的)合法大麻市场中与产品种植、生产和贸易相关的活动正规化将有助于消费者获取信息并增加消费,预计这将在未来几年为市场提供机会。

在我看来,以上这些,都是公司在股价恢复到我给的今年的保守估值6.7亿美元之后,还可能进一步给溢价的理由。

简单总结:

在公司极低估值+业绩复苏+美联储降息东风三层逻辑叠加下,股价先涨60%,从极度低估的状态恢复到6.7亿美元稍微正常的估值,这是保守状态。公司涨到6.7亿美元市值后,后面能继续涨多少,咱走一步看一步,得继续看它基本面的演绎。