文/六便士

微信公众号:投资人六便士

今天,讲一个我给知识星球铁粉分享的估值模型的实战用法,这个模型是PB-ROE估值模型,非常好用。(看PE炒股,也太低级了,咱们升下级)

啥是PB-ROE估值模型呢,通俗点说,就是PB与ROE挂钩,ROE高的企业,意味着企业投入一份单位资产得到的利润比较高,那么,这样的企业,就该给予较高的净资产溢价,也即较高的PB。

比方说ROE10%的A企业(投入100块钱能换回10块钱利润)给予3倍PB,那么ROE20%的B企业,给予的PB溢价就该大于3倍。

按照这个模型,海天味业常年恐怖的30%+的ROE水平,价值创造能力在A股几乎无出其右,堪称印钞机,那么给予的PB该有多高呢?从目前的情况来看,市场给了21倍。

我虽然认为海天该给予高PB,然而21倍也确实过分了,12-15PB是极限,不能再多了。当然海天到底给多少PB不是我们今天讨论的重点,我们回到正题。

今天的重点是,借助于PB-ROE估值模型,我们可以倒推企业的合理PE,然后再结合净利润来算出企业的市值,这样才能得到目标价,才能进一步算出投资的潜在盈利空间。

下面以盈趣科技为案例,演示一遍。

可以看到,盈趣科技,隶属电子零部件制造行业,上市前有着超高的ROE水平,令人羡艳,结果呢,上市后的2018年由于种种原因,遇到了点小困境,开启了漫长的杀估值,而18年的ROE也从上市前的动辄50%+降到了24.72%。

杀估值的画风如下,从18年3月1日最高的39.9pe12.96pb杀到18年11月1日的19.38pe4.66pb:

但即便这样,对于一家电子消费行业的个股,常年ROE保持在20%+水准,我们仍然不可否认,它是一家较为优秀的企业。不要因为股价跌了1年,就认为它垃圾,这是不客观的,也是无知的。

好,下面干货来了,注意听讲。

如何用PB-ROE估值模型来倒推企业PE呢?这里需要借助两个公式换算:

①PE=总市值/净利润

②PB=总市值/净资产

③ROE=净利润/净资产

那么,①×③=②,即PE×ROE=PB。

所以,要想推算该企业合理PE,就得先推算合理PB。盈趣科技给多少PB算合理呢?这也不难,我们寻找同行业其他同样优秀的企业来参考。

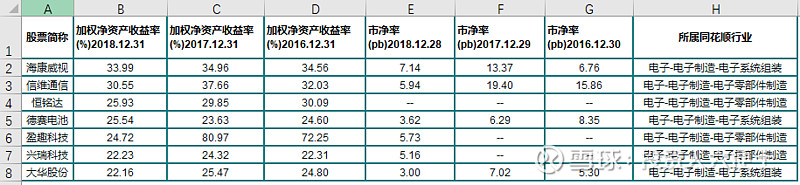

这里选取电子制造行业连续3年ROE大于20%的企业,A股共选出7家,列表如下:

经过计算,这7家优秀的电子制造企业,16/17/18年其PB的均值为5.10/11.52/9.07,三年均值为8.56。

好,这里我们取值,以8.56为中性值,5.10为保守值,9.07为乐观值,并取券商2019年一致性预期盈趣科技21.69%ROE来带入PE×ROE=PB公式,计算2019年盈趣科技的PE为:中性值39.47,保守值23.51,乐观值42.28。

券商2019年给盈趣科技的一致预期净利润均值为9.86亿,据此可以推导出其市值为中性值389.17亿,231.81亿,409.27亿。

截至2019年8月28日收盘,盈趣总市值为206.4亿,据此测算,以28日的收盘价买入到今年年底盈利空间为中性88.55%,保守12.31%,乐观98.29%。

而投资老鸟都知道的一个常识是,当企业基本面边际改善或反转时,由于投资者预期推动,首先会面临估值切换,而当业绩真如预期所料,那么就是戴维斯双击之态势。

那么,盈科基本面会反转否?估值能切换否?这是另一个话题了。