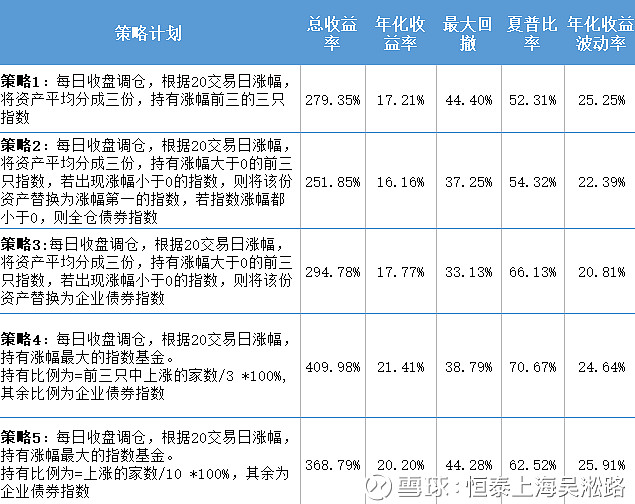

本类型策略的核心指标为指数20日交易涨幅,研究标的为以下十只主要指数外加用于平衡持仓的企债指数,通过变动不同的持仓策略以找到较优策略。

策略1 ,策略2,策略3 的内容较为相似,都是将资产平均分成三份,依据指标进行资产分配,不同的是,策略1较为简单,每日选出指标最大的三只指数,平均分配资产即可,不考虑通过债券来规避股票指数全面下跌导致的亏损,由此带来的缺点就是在这三种策略中波动幅度最大,最大回撤也很高。策略2与策略3在策略1的基础上,加入了债券指数以减缓股市走弱带来的风险,策略2将核心指标小于0 的指数替换为核心指标最大的指数,若标的指数中核心指标都小于0,则全仓债券指数,策略3就显得更稳健一点,将核心指标小于0的指数替换为债券指数。比较这三者策略,由于加入债券指数,策略的最大回撤与波动也逐渐变小,最稳健的策略三不仅最大回撤小且年化收益率也是最高的。

由前三个策略,可以看出,配置债券资产以规避股市的风险,不仅能获得更稳定的收益,且在不同的配置资产下能够获得更高的收益。

策略4与策略5都是配置涨幅最大的指数外加债券指数,配置的资产更集中,是较为激进的策略,从上表的年化收益波动率与最大回撤就能看出,但由于配置了债券指数,相对于策略1来说仍然是较稳健的策略。由回测结果可以看出,策略4,策略5的年化收益率相对于前三者拉开了一截距离。

策略4与策略5看上去比较相似,策略5的比例配置依据是十只指数中上涨的家数所占的比例,策略4的比例配置依据是在指数池里找出涨幅前三的指数,根据该三只指数的涨跌比来配置资产。但由回测来看,策略4在各项数据上都优于策略5,换句话说,依据核心指标前三只指数涨跌比配置资产相对于依据核心指标前十只指数涨跌比配置资产更好,读者可以继续尝试以该核心指标前N只指数涨跌比进行资产配置的回测分析。