一、基本情况

亮点:正收益且溢价率低

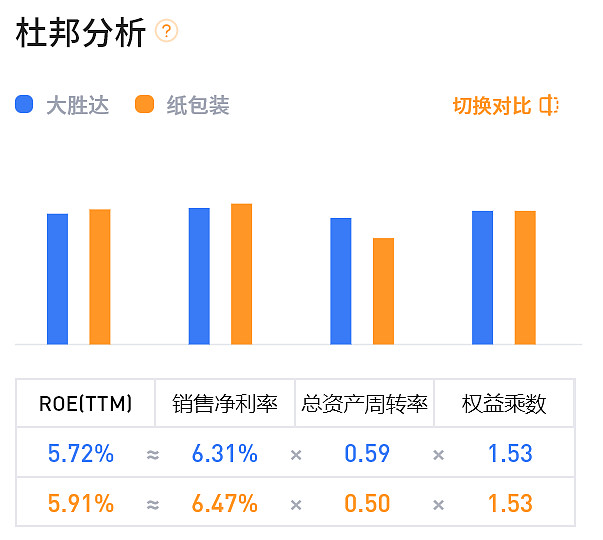

ROE 2021年下降明显

净现比小于1,利润含金量不足

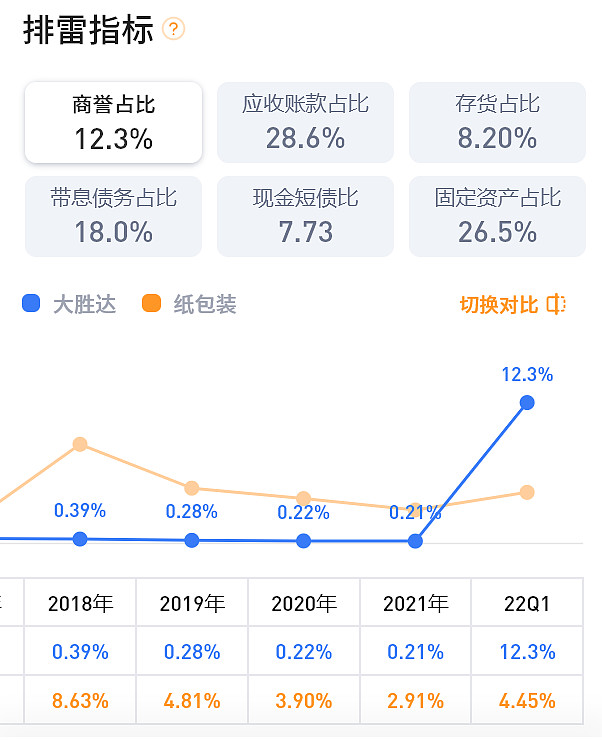

商誉22年Q1突然升高,后面可能对净利影响比较大

利润增长不稳定,2021年下降明显

二、转债分类:D

迷你债 规模2亿以内(A),

小盘债 规模大于2亿小于3亿(B),

临期债 到期时间小于2.5年(C),

双低赛 价格小于117,溢价率小于20%(D),

赛道债 热点行业一般是新能源新材料,计算机通信硬/ 软技术,大健康等(E),

低价债 价格105以下(F)

二、有利项打分:4分

收益率 > 0(+1分),买了不亏钱,用时间换空间,没心理压力。

货币资金 < 剩余规模 (+ 1分),说明公司还不起钱,强赎动力大

有下限空间(+1分),说明下修转股价空间大,每次下修就是走向强赎的强大动力

下修历史(+1分),每次下修加1分,能下修说明公司强赎意愿大

有两次下修历史,说明公司强赎意愿强

溢价率低,正股起飞,可转债价格也会起飞

三、套利预测

胜达转债 处于纸包装轻工制造行业,行业品质一般。但公司有两次下修转股价历史,且是下修到底,2022年年报或年中报后下修可能性大。

预测:现价114,仓位5%,目标价145-160,时间半年内

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负