导读

之前的白马股康得新爆雷就是这个原因导致的,账面上有150亿的现金,却还不上10亿债券。

1

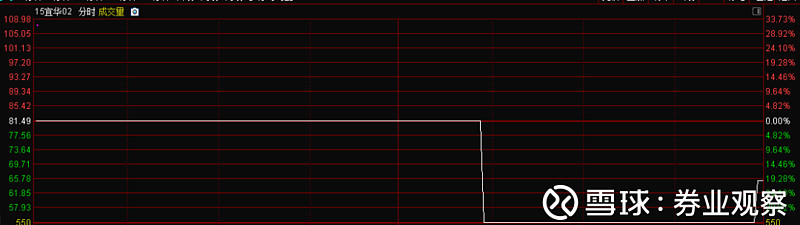

突如其来的暴跌

4月4日午后,15宜华02(122405)交易出现异常波动,暴跌33.73%,上交所对其实施临时停牌,尾盘复牌时,15宜华02出现回升,收跌20%。

据小券(ID:quanyeguancha)了解,15宜华02是宜华生活(600978.SH)在2015年发行的债券,2020年到期。

资料显示,宜华生活是汕头市一家民营上市公司,主要从事家具和木地板等家居产品的研发、设计、生产与销售等业务。

值得注意的是,宜华生活在今年2月曾被北青网曝出存在“存贷双高”的异常情况。

所谓的“存贷双高”就是指,公司账面上存有大量的现金,却仍向外界借贷,要知道借贷的资金都是有利息的。

宜华生活就是存在这种问题。

从宜华生活最新的财务数据来看,公司流动资产科目下的货币资金43.77亿元,存货27亿元,应收账款22亿元,流动资产合计98亿元,尤其是货币资金一项,占到了总资产的25%,净资产的51%。

从这一条财务数据来看,宜华生活应该是不缺钱的,有着43亿的现金,还有22亿的应收账款,怎么也想不到这样的公司也会向别人借钱。

实际上,宜华生活确实还有高达64亿元的有息负债,公司每年都为此支付高昂的利息成本。

不光如此,宜华生活近年来的有息负债还连年攀升。

数据显示,2015年至2018年上半年,宜华生活有息负债的总额分别为42.55亿元、56.22亿元、61.81亿元、63.91亿元,主要由短期借款和应付债券构成。

宜华生活在2015年至2018年发行过5期债券,合计发行金额27亿元。分别是2015年6亿元和12亿元的两期公司债、2016年5亿元的中期票据、2017年4亿元的中期票据和2018年6亿元的短融券。其中,2018年的票面利率高达7%。

值得一提的是,2019年宜华生活将有11亿元的债券到期。

不光向外借债,宜华生活还在二级市场上进行配股融资。原计划发行11.575亿元,但在2018年12月29日公司公告将发行规模下调为6.75亿元,将全部用于偿还有息负债与补充流动资金。

公司账面上有几十亿现金不用,偏偏向投资者筹钱来还公司的负债,谁要说公司财务没问题,小券真的不信。

之前的白马股康得新爆雷就是这个原因导致的,账面上有150亿的现金,却还不上10亿债券。

2

不用怕,雷还没爆

申万宏源在研报中指出,公司举债是需要持续支付财务费用的,如果某个公司一方面坐拥大额高息负债同时又有大额现金,排除短时间为大额支出做准备的情况,则需要对其货币资金真实性存疑。

货币资金的真实性一般可能涉及两个问题:一是虚增货币资金;二是货币资金中存在大额受限资金,而公司未按规定披露。

虚增货币资金的手法中,有一种是提取货币资金充时点数,公司有可能在披露报表的时间节点附近提取现金放在账面上,之后再转出。

这种情况下,时点上的货币现金是真实存在的,但是公司在日常经营中并没有这么充足的资金,因而依然有融资需求,那么报表上就可能反映出日常融资需求形成的负债以及时点上才存在的货币资金,形成存贷双高的现象。

另外,货币资金中存在未披露的大额受限资金也可能导致存贷双高。当货币资金中存在大量使用受限制的资金时,公司能够正常使用的资金实际上很少,无法满足日常经营需要,则仍需要进行外部融资,从而产生存贷双高的局面。

而未披露的受限资金可能的情况一是被关联方或者大股东占用,二是为大股东或关联方提供贷款质押、担保,如与银行签订抽屉协议,质押存单从而放款给大股东或者关联方。

说白了,上市公司存贷双高无非就是两种原因,一种就是确实是没钱,到了披露财报的时候,从别的地方调来资金,打肿脸充胖子;第二种就是虽然有钱,但是被大股东挪用了,或者是质押出去了,所以虽然账面上看着是有钱,实际上真的没钱。

至于宜华生活到底属于哪种情况,我们还需要继续观察,毕竟这雷还没爆,就是偶尔冒出个小火星,所以不用怕。

文章素材来自北青网等