本周基础化工板块(申万)上涨0.74%,上证A指上涨1.60%,板块落后大盘0.86个百分点。

涨跌幅居前产品

⚑ 价格涨幅前五:国产维生素E(+6.21%),进口维生素E(+6.21%),浓硝酸(+4.23%),丙烯(+3.5%),国际丙烯(+3.13%)。

⚑ 价格跌幅前五:挂牌聚合MDI(-16.92%),液氯(-10.19%),烧碱(32%离子膜华东)(-8.64%),液化气(长岭炼化)(-8.08%),工业萘(-8%)。

⚑ 价差涨幅前五:涤纶长丝FDY价差(+41.38%),DMF价差(+35.15%),纯苯价差(+31.13%),PTA价差(+8.39%),丁二烯价差(+5.24%)。

⚑ 价差跌幅前五:原油价差(-50.43%),涤纶短纤价差(-16.33%),环氧丙烷价差(-12.01%),己二酸价差(-10.11%),纯MDI价差(-10.09%)。

涨跌幅居前股票

⚑ 价格涨幅前五:

江化微(+28.96%),天龙股份(+27.39%),彤程新材(+23.65%),双象股份(+21.2%),百川股份(+20%)。

⚑ 价格跌幅前五:

永利股份(-9.42%),德威新材(-9.29%),浙江龙盛(-8.15%),亿利洁能(-8.11%),凯龙股份(-6.32%)。

本周重点推荐公司

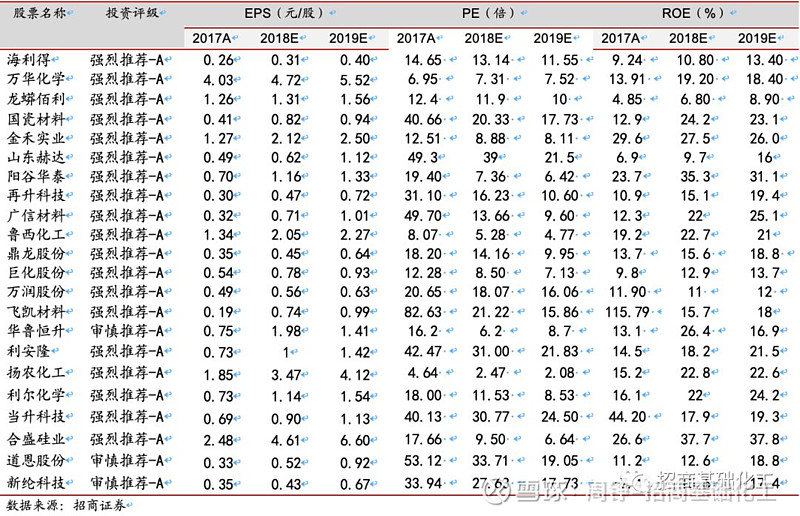

1.万华化学:

万华6月份聚合MDI分销市场挂牌价14500元/吨(-4500元/吨),直销市场挂牌价15000元/吨(-4500元/吨),纯MDI挂牌价23700元/吨(-3500元/吨);但5月份以来MDI价格由于下游需求较弱而不断下跌,截至最新聚合MDI 价格12700元/吨,纯MDI 价格19000元/吨。中国MDI 价格在2017 年高点回落是回归供需基本面,未来会回到符合基本面支撑的常态水平,预计未来两年MDI 的毛利率有望保持30%以上,盈利波动远小于MDI价格回落幅度。万华多品类产品结构日趋完善,一体化和精细化战略已经落实,既表现在不断增强的聚氨酯业务版图,做大TDI 和聚醚规模;又表现在石化领域项目的执行力,体现在C3 和C2 产业链的顺利推进;还有新材料技术攻破和产能陆续释放,体现在PC、ADI 等高壁垒高盈利产品的扩能;万华化学未来的成长路径非常清晰。我们预计2019-2021年公司净利润133亿/146亿/174元,给予“强烈推荐-A”的投资评级。

2.龙蟒佰利:

钛白粉行业景气持续,混乱竞争时代已成过去时,18年金红石型价格波动区间在16300-17300元/吨,远小于其他大宗化学品价格波动幅度,且全年钛白粉产能同比增加2.4万吨,主要有硫酸法工艺属于限制类难以新增且氯化法新建产能除龙蟒外均低于预期,行业平均开工率81.5%,龙头企业处于满产状态。目前存量玩家竞争格局稳定,不存在杀价格占市场情况,硫酸法金红石价格16000元/吨左右,国产氯化法18500-20500元/吨,进口氯化法25500-27000元/吨,主力厂商实际库存处于常规水平之下,价格仍有续涨可能。公司专注主业做大做强,钛白粉产能56万吨,新增30万吨氯化法项目已正式投产,同时向上下游延伸,成长性良好。预计公司19-21年净利润为31.2/36.6/40.1亿元,对应PE为10.1/8.6/7.8倍,维持“强烈推荐-A”。

3.山东赫达:

国内纤维素醚行业龙头,传统建材级产品保持平稳增长,医药级产品由于下游应用不断拓展将打开行业成长空间。植物胶囊相较动物明胶胶囊性能优势明显,但由于价格较高目前全球渗透率仅有10%,植物胶囊全球需求快速增长,年产量约1500亿粒、年需求增速20%-25%;公司是行业中唯一从上游纤维素醚做到植物胶囊产业链一体化的企业,控制国内60%以上的原材料供应,成本比外采进口原料生产的胶囊企业低30%,公司原有的35亿粒产能自2016年开始放量,2019年销量将继续保持高速增长。国内原乙酸三甲酯主要生产企业有未名天源(产能5000吨)及烟台福川(赫达子公司、产能5000吨),未名天源被限期于2018年9月底搬迁,目前搬迁仍未有实质性进展处于停产状态, 2018年四季度开始含税价由2.3万元/吨涨至目前的3.3万元/吨,预计价格存在进一步上涨的可能性。我们预计19-21年净利润为1.51亿 /2.03亿 /2.82亿元,对应PE为18/13/10倍,给予“强烈推荐-A”评级。

4.华鲁恒升:

大部分产品价格经过去年下半年的下跌,均不在高位,未来产品价格下降概率不大。50万吨乙二醇项目自2018年10月正式投产后,开工负荷不断爬升,目前已处于满产满销的状态,成本较前期5万吨装置下降约1800-1000元/吨,目前产品价格低位仍能保证一定盈利。从长期发展来看,公司年产150万吨绿色化工新材料项目(年产150万吨乙二醇、精己二酸、氨基树脂、酰胺基尼龙等)入选山东省新旧动能转化第一批优选高端化工类项目,拟投建16.66万吨/年己二酸并配套环己醇装置及30万吨/年酰胺基尼龙新材料项目,未来长期发展潜力无忧。预计公司2019-2021年净利润26.05亿/28.06亿/30.4亿元,对应PE为8.9/8.3/7.7倍,低估值白马配置性价比凸显。

5.扬农化工:

盐城乃至江苏环保力度再次加强,苏北部分菊酯产能有望永久退出,菊酯价格再度上涨,公司业绩弹性巨大。如东三期、如东四期和制剂项目持续投放,将给公司带来长期业绩增量。农药行业供给侧进一步收缩,将加快公司成长。不考虑并购,2019-2021年净利润分别为12.24亿、13.17亿和16.51亿,PE分别为13倍、12倍和10倍,维持“强烈推荐”投资评级。

6.星湖科技:

I+G产品价格持续上涨,主要由于希杰沈阳工厂因环保问题停产,及味之素1万吨产能由供应国内转向欧洲,国内供给出现缺口且希杰主导提价,产品价格2017年四季度由5万元/吨左右涨至目前的11万元/吨,希杰计划6月份提价至15万元/吨。公司与2016年12月与雀巢签署战略框架协议,公司未雀巢供应自行开发的食品级配料,目前合作正稳步向前推进。原料药业务,久凌制药的并入将大幅增厚公司业绩,且具备较高的成长性。

近期报告汇总

1.《龙蟒佰利(002601.SZ):竞购新立钛业,主业做大做强》2019/5/30

2.《一季报总结:产品价格企稳回升,单季度环比大幅改善》2019/5/5

3.《当升科技(300073.SZ) :符合预期,静待MB钴价企稳和高镍产品放量》2019/4/29

4.《万华化学(600309.SH):一季报业绩下滑符合预期,MDI挂牌价继续上调》2019/4/29

5.《星源材质(300568.SZ) :Q1业绩符合预期,静待Q2新产能投放》2019/4/22

6.《山东赫达(002810.SZ):一季报业绩超预期,Q2业绩预将创单季历史最高》2019/4/23

7.《兴发集团(600141.SH):一体化布局强化竞争优势,行业位于底部反转空间大》2019/4/24

8.《龙蟒佰利(002601.SZ):一季报靓丽,钛白粉行业维持景气》2019/4/24

9.《万华化学(600309.SH):一体化产业版图逐步完善,经营稳健,成长持续》2019/4/25

10.《华鲁恒升(600426.SH) : 一季度业绩超预期,环比实现大幅增长》2019/4/20

11.《龙蟒佰利(002601.SZ) :钛白粉景气持续,公司成长路径清晰》 2019/4/15

12.《新宙邦(300037.SZ):一季度业绩符合预期,有机氟化工盈利能力强悍》2019/4/12

13.《海利尔(603639.SZ):以技术驱动发展,原药制剂共同发展》2019/4/11

14.《利安隆(300596.SZ):未来全球行业领导者,以创新推动持续发展》2019/3/29

15.《万华化学(600309.SH):4月MDI挂牌价大幅上调,盈利持续提升》2019/3/27

- END -

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

周铮(北京):招商证券基础化工行业首席分析师。金融学硕士,2015年加入招商证券。曾供职于天相投顾、华创证券、方正证券。

姚鑫(北京):招商证券基础化工行业高级分析师。北京理工大学经济学硕士,工学学士。2016年加入招商证券,曾供职于天相投顾、太平洋证券。

段一帆(深圳):招商证券基础化工行业高级分析师。天津大学化学工程硕士。2018年加入招商证券,曾供职于太平洋证券。

钟浩(上海):招商证券基础化工行业高级分析师。复旦大学金融学硕士。2018年加入招商证券,曾供职于东北证券、国泰君安证券。

实习生

陈 文 北京工商大学

王 晓 乐 香港中文大学

陈 立 敏 香港中文大学

李 艳 文 暨南大学

申 洲 洋清华大学

免责声明

本微信号推送内容仅供招商证券股份有限公司(下称“招商证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,招商证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以招商证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被招商证券认为可靠,但招商证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下招商证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映招商证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归招商证券所有,招商证券对本微信号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。