Industry: Photovoltaic.

patrickW93 tracked on 2023/07/01.

个人行业跟踪报告,供小范围参考,不构成投资建议。

最大图景 BIG PICTURE

技术: 晶硅电池天花板逼近

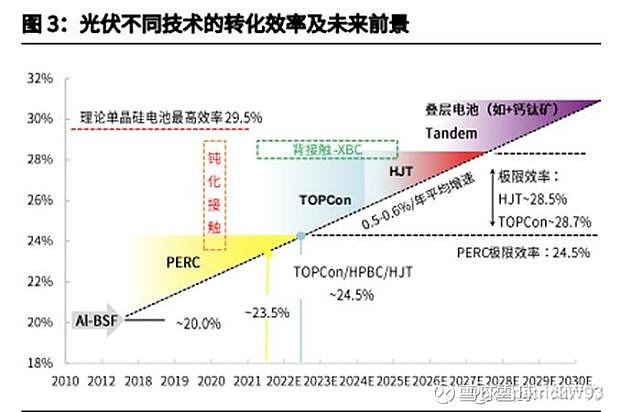

1. 转换效率, 晶硅电池的实验室效率是29% 。钙钛矿接近50%。

2. 晶硅光伏电池的转换效率正在逼近其理论上限 ( 实验室29% 、量产 26~27%) 。

(今年SNEC的数据)

3. N型时代到来: TOPCon组件渗透率逼近30%。

4. 迈⼊N型电池时代, 转换效率提升显著放缓。

现时供需: 产能远大于需求, 等待出清

1. 未来3年行业进⼊电池环节技术进步带领晶硅电池时代最后冲刺的阶段。

2. 各环节产能过度扩张 (from 2021 till now), 竞争加剧:

1. 硅料过去两年供不应求坐享行业利润大头, 价格从5万元/吨到30万元/吨, 巨量扩产后21年底陆续达产, 直到最近开启“检修”潮, 价格回到5万元/吨 左右已经触底。

2. 硅片作为曾经竞争格局最好, 利润最高的环节, 扩产仅次于硅料 。众多公 司跨界进⼊ 。硅料价格⼀度支撑了硅片的利润 。但自今年开始龙头主动多 次引领巨幅降价, 相比高点降低50% ( 如182已跌破3元/pc)。

3. 组件⼀度涨到2元/w, 现跌破了20年的低点, 已低于1.2元/w, 继续延续光 伏过去20年的降本扩需的轨道。

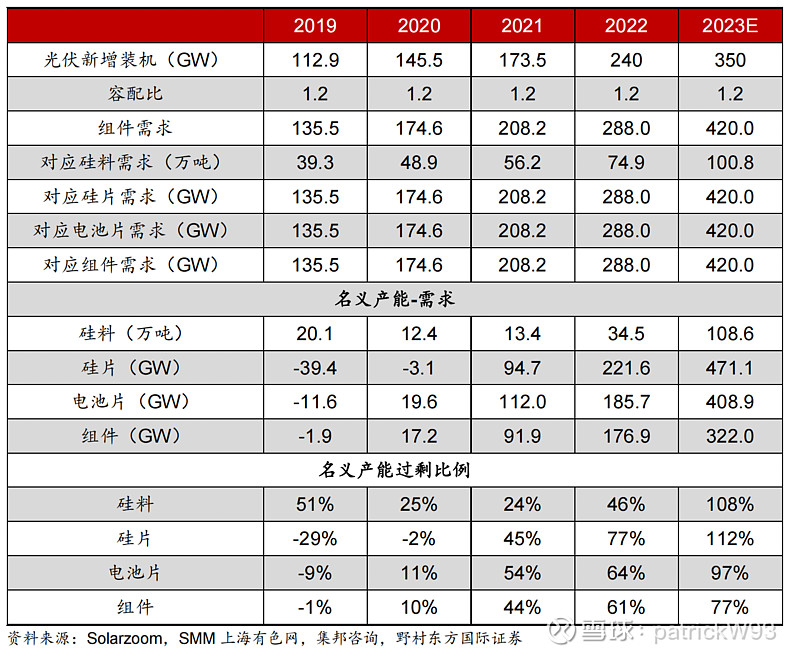

3. 行业阶段性供给远大于需求 (2023 年底硅料、硅片、电池片、组件产能将分 别达到 305 万吨、1074GW 、1043GW 和 905GW 。按照 2023 年全球光伏需 求 350GW 、1.2 容配比测算, 则硅料、硅片、电池片、组件环节 2023 年的产能过剩比例分别为 108%、112%、97%、77%)。

4. 产业龙头正一边引导降价,一边扩产先进产能抢占份额。

5. 产业整合将在年内继续,落后产能淘汰,泡沫出清。

6. 手持巨量现金,具备前瞻性技术储备的龙头剩者为王。

7. 在产能出清后的新平衡点,更高效的产品和更大规模的需求显现。

「zoom in」光伏电池

1. 2023~25年,将是N型电池成为主流的时期。

2. 先TopCon,继而HJT.

3. 光伏电池转换效率将达到晶硅电池的量产上限。

4. 下个阶段将转向钙钛矿叠层电池。

5. 钙钛矿叠层电池中——HJT叠钙钛矿是最有希望成功的。

在2021年股东会后我问了钟宝申总两个问题(网页链接{210607隆基股东大会会后钟总交流纪要 by patrickW93}):

一个是未来是钙钛矿叠钙钛矿电池还是晶硅叠钙钛矿电池? 回答是晶硅叠钙钛矿,技术是长在技术上的。

二个是未来是TopCon还是HJT. 彼时回答是HJT浆料贵,且需要解决铟这个贵金属。 从今年隆基的技术进展看,他们成功突破了无铟化HJT。并且其钙钛矿晶硅叠层电池效率提升速度显著加快。

HJT叠钙钛矿应该就是光伏电池的未来。

「zoom in」 HJT电池的降本核心

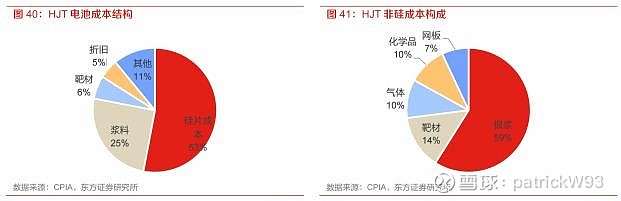

1. 电池非硅成本中占比最大的——浆料 ( 占总成本25%) 。

2. 银浆贵是浆料成本高企的核⼼ 。

3. “银包铜”和“铜电镀”是解决方案:“银包铜”兼容现有丝印设备, 可能成为现阶已有玩家的解决方案 。 ( 潜⼒企业: 博迁 、多氮多 、etc.); “铜电镀”需要新增设备, 但潜⼒更高 ( 潜⼒企业:东威 、帝尔激光 、芯碁微装 、etc.) 。

patrickW93的投资关注点

1. 光伏产业链价格和光伏行业指数 (股价) 强相关, 同步见底 。随后盈利水平继续触底分化(from 野村)。

2. 关注手持现金 、布局先进电池技术的龙头公司。

3. 关注细分技术领域迭代的全新增量: 电池环节的浆料, 组件环节的0BB技术等。

$隆基绿能(SH601012)$ $迈为股份(SZ300751)$ $通威股份(SH600438)$

#光伏# #产能过剩# #行业跟踪#