本报告为patrickW93个人研究记录以网页链接{$美畅股份(SZ300861)$} 为基础点对整个光伏用金刚线行业调研 $高测股份(SH688556)$ $恒星科技(SZ002132)$

主要记录关键数据,和提炼关键逻辑

不包含整个行业概况,格局,历史(可以从各大券商研报中了解)

适合已经了解了上述基本面的投资者使用

本文不构成投资建议和依据。

产量、产能、价格、成本

21年Q3产量3000万公里、市占率约6成,是第二名高测的5倍;

21年年底全年产能达7000万公里、22年年底将达1亿公里;

每公里40元;

公司盈利水平在上市公司中处于最高水平,并且大大超出第 2 名,主要是公司的低成本优势。2020 年公司 每公里产品的营业成本仅为 19.65 元,不但较 2019 年继续下降 7.93 元,大大低于行业第 2 名的高测股份 32.35 元/公里的水平,比高测股份低了 12.7 元。

上游

原材料占比54%、人工费15%、制造费用30%;母线占总成本40%以上。

基材2000吨切16000公里、未来扩产到6000吨

下游

每1GW需金刚线30~40万公里、容配比1:1.25

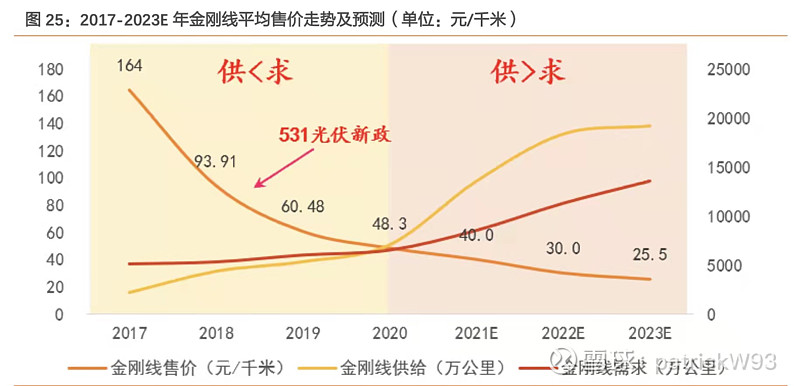

2023年需求会在10500~13500万公里之间

天风的预测:

行业现阶段的结构性机会

行业未来空间

假设:

大尺寸薄片化线耗更高但单片瓦数也更高,单GW仍需金刚线30万公里

老大毛利率远远领先老二、后面玩家盈亏线上、降本动力低、后续年降价在5%

2025年空间:

悲观 330GW x 1.25 x 300,000公里 x 30元/公里 = 37亿元 (1.24亿公里)

乐观 400GW x 1.25 x 400,000公里 x 34元/公里 = 67亿元 (2亿公里)

竞争优势

市占率:60%左右,毛利接近60%;

行业第二名高测、第三名恒星;

美畅毛利大幅高于同行,主要原因在:

技术优势:生产工艺领先:已达到“单机九线”;

上游整合叠加规模优势:母线部分自供(合作研发+收购)、母线成本低于外采母线成本35%

美畅线径低于40um的出货量已超60%,36um已小量出货。行业平均在42um的水准。

奋起直追

高测、恒星、宇晶等线径奋起直追,已能做到36um~40um;恒星的新线毛利率已能达到40%。以碳钢线为母线做到35um是极限,高测和恒星都有36unm试产。同时行业其他玩家正在上多线机,例如高测已成功上单机12线,恒星甚至说能做到单机15线。

这意味着

在依然以碳钢线为母线的格局中,美畅的竞争优势可能收窄。

后面多家如戴勒、恒星的大量扩产,行业23年以后供给将2倍于需求,且在后续玩家技术提升,毛利率不断上升后,新的降价空间开启,行业整体空间短期进一步收缩。

颠覆性可能

钨丝

金刚线母线7~8元每公里、钨丝差不多28元。

厦门钨业投8.42亿扩产600亿米光伏用金刚线母线(钨丝)项目,已锁定下游。根据项目逆推算,设10%~15%的净利率,每公里钨丝在27~42元,降本空间还不大。

如果未来真的钨丝走出来,那么后续玩家将有弯道追赶的机会,除非领先布局钨丝是 美畅。