近期,资本市场被讨论最多的一件事,就是易车私有化。

其实从易车这几年的走向来看,对于它退市,有不少人表示并不感到意外,甚至觉得是早晚的事。

为什么这么说呢?作为一家上市公司,为股东带来利益是应该的,但是当一家公司业绩长期不见好转,试问有几个投资者会看好这家公司呢?

易车在今年第一季度的营收是17.38亿元人民币,同比下滑36.5%,去年同期比这多了近10亿;第一季度的利润则是亏损,12.79亿元人民币,去年同期净利润是9,280万元人民币。

当然第一季度业绩不好看也不能全怪易车,毕竟由于疫情的影响,新车、二手车的交易量都出现了大幅度的下滑,易车受此影响在所难免。

但是易车其实在最近五年,一直是不赚钱的,也就是说易车的问题更多的是在于自身,而非疫情、车市寒冬等外部因素。

早在2015年易车就陷入了亏损,当年的亏损为4.165亿元;2016年的净亏损有所收窄,为2.91亿;2017年的亏损不仅扩大,还创下新高,全年净亏损14.3亿;2018年的亏损虽然与2017年相比有所收窄,但仍然达到了6.79亿;2019年的亏损则达到了11.8亿元。

与此同时,易车的营收虽然一直在增长,2015-2018年易车的营收分别为40.12亿、57.70亿、87.51亿、105.8亿、107.5亿元。但值得注意的是,与易车营收规模一直在增长同时发生的是,它的增长率一直在下滑。2015年-2017年分别为63.1%、35.7%、51.6%,2018年其营收虽然突破了百亿,本以为当时31%的增速已经是最低值了,没想到2019年仅增长了1.6%。

与连续亏损,营收增速放缓相伴随的,还有在资本市场不如人意的表现,目前上市近10年的易车,其股价长期在发行价左右徘徊,市值也下滑到了7亿左右(宣布私有化之前)。

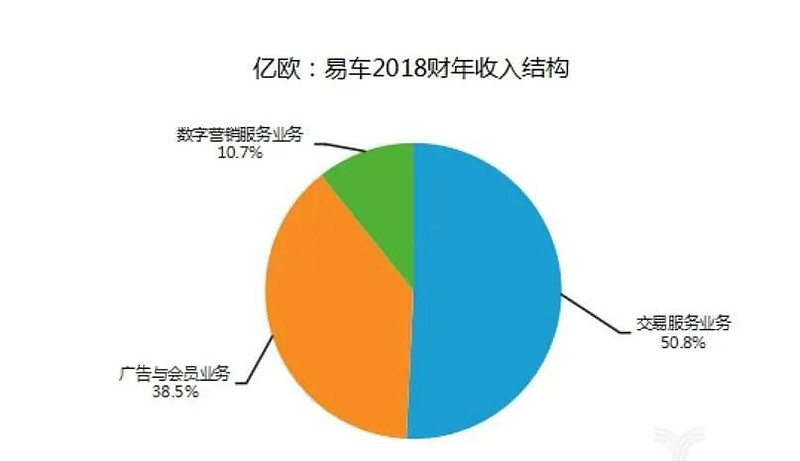

至于业绩为什么如此糟糕,恐怕与易车的业务结构有关。其实易车虽然走过了二十个春秋,但从业务结构上来看,它仍然在“吃老本”。

我们以没有疫情影响,车市销量下滑幅度较小的2018年为例。

易车全年营收破百亿,其中交易服务业务占50.8%,广告与会员业务占比38.5%,数据营销业务占10.7%,这三驾马车虽然名字不同,但本质上干的都是营销的活。与此同时,易车的营销费用一路上涨,从2014年的12.6亿,涨到了2018年的63.7亿。

因此从业绩上来看,长期的不理想导致易车不被市场看好,股价和市值也因此低迷。另外,受瑞幸咖啡财务造假丑闻的影响,中概股在美股出现较大的信任危机,也是促使易车私有化的原因之一。

中概股私有化后多数都会选择回国二次上市,周教主旗下的360,江南春的分众传媒都是如此。这样一来既能给买方财团退出的机会,何况腾讯与Hammer Capital(黑马资本)对易车的私有化的价格给出了16.4%的溢价;同时也能再次为企业融资。

不过与易车为什么私有化,私有化后去哪里相比,我更关心的是今后易车如何发展,如何回报“接盘”的股民。

毕竟现在行业内,已经发生了极大的变化,比如行业内的竞争越来越激烈。

以后起之秀“懂车帝”为例,背靠字节跳动系流量的支持,让它在不到两个月时间里就在用户使用时长、用户打开频次等核心数据上跻身行业前三。而随着抖音在短视频领域取得了空前的成功,未来抖音在短视频上为懂车帝提供支持不是不可能。

在其他细分领域,也有强大的对手,比如在市场前景广阔的二手车,车好多、瓜子、优信都是有很强的竞争力。

因此无论是从业绩还是从业务模式上来看,易车的掉队和私有化并不是什么意外。毕竟在行业环境尚好时,它就已经出现了持续的亏损。而在业内竞争环境日益激烈,还有疫情冲击的今天,易车回国后的发展,注定是一场艰难的旅途。@今日话题@徒步三萬里V@沈潜